সুপারট্রেন্ড ট্র্যাকিং কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-01-23 15:36:27ট্যাগঃ

সারসংক্ষেপ

এই কৌশলটির নাম

নীতিমালা

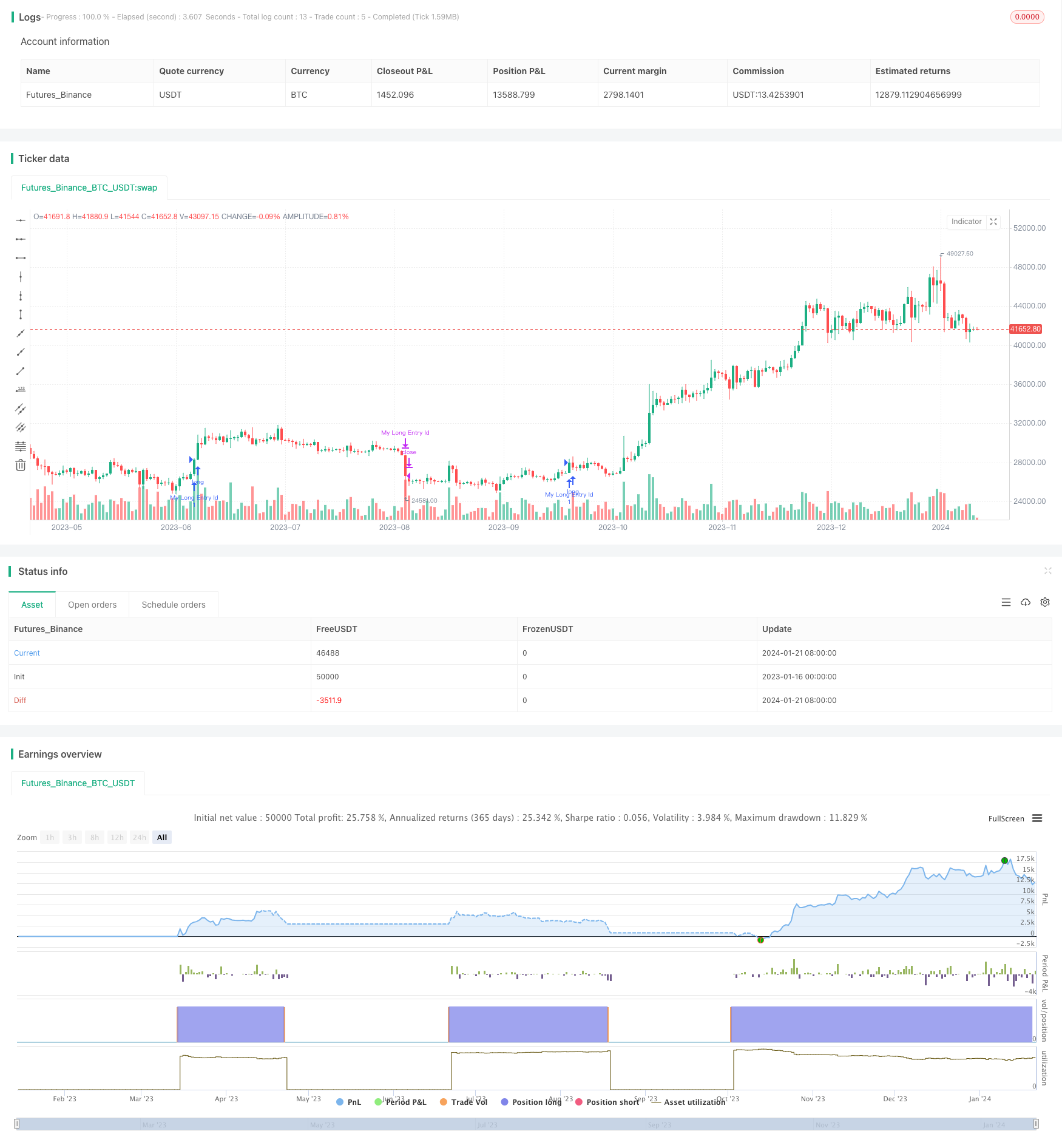

এই কৌশলটির মূলটি বর্তমান মূল্য প্রবণতা নির্ধারণের জন্য সুপারট্রেন্ড সূচক ব্যবহার করা হয়। সুপারট্রেন্ড চলমান গড় এবং এটিআরকে একত্রিত করে, যা মূল্য প্রবণতার দিক বিচার করতে কার্যকর। যখন সুপারট্রেন্ডের দিকটি বিপরীত হয়, তখন এটি সংকেত দেয় যে দামের প্রবণতা পরিবর্তন হচ্ছে।

বিশেষত, এই কৌশলটি প্রথমে সুপারট্রেন্ডের দিক, আরএসআই এবং এডিএক্স গণনা করে। যখন সুপারট্রেন্ড নেমে যায় এবং আরএসআই দেখায় যে আপট্রেন্ডটি বিবর্ণ হচ্ছে, এটি শর্ট এন্ট্রি করে। যখন সুপারট্রেন্ড আবার উপস্থিত হয়, এটি শর্ট পজিশনটি বন্ধ করে দেয়।

সুবিধা

এই কৌশলটির সবচেয়ে বড় সুবিধা হ'ল এটি স্বয়ংক্রিয়ভাবে মূল্যের প্রবণতা সনাক্ত করতে পারে এবং ম্যানুয়াল বিচার ছাড়াই প্রবণতার উপর ভিত্তি করে প্রবেশ এবং প্রস্থান করতে পারে। এছাড়াও, ফিল্টার হিসাবে আরএসআই এবং এডিএক্স ব্যবহার করে কার্যকরভাবে মিথ্যা ব্রেকআউট এড়ানো এবং লাভজনকতা উন্নত করা যায়।

ঝুঁকি

সবচেয়ে বড় ঝুঁকি হল যে সুপারট্রেন্ড নিজেই মূল্যের প্রবণতা বিচার করতে খুব নির্ভুল নয়, যা ভুল সংকেত তৈরি করতে পারে। এছাড়াও, কোনও স্টপ লস সেট করা নেই, তাই প্রতি বাণিজ্যের ক্ষতি উল্লেখযোগ্য হতে পারে।

সুপারট্রেন্ড প্যারামিটারগুলি সামঞ্জস্য করে এবং ঝুঁকি হ্রাস করার জন্য ট্রেলিং স্টপ লস যুক্ত করে অপ্টিমাইজেশন করা যেতে পারে।

অপ্টিমাইজেশন

এই কৌশলটির বেশ কয়েকটি দিক অপ্টিমাইজ করা যেতে পারেঃ

-

নির্ভুলতা উন্নত করতে সুপারট্রেন্ড প্যারামিটার অপ্টিমাইজ করুন

-

ট্রেড লস প্রতি নিয়ন্ত্রণে ট্রেলিং স্টপ লস যোগ করুন

-

লাভজনকতা বাড়াতে বোলিংজার ব্যান্ড, কেডিজে এর মতো আরও ফিল্টার যুক্ত করুন

-

কৌশলটি সম্পূর্ণ করার জন্য অনুরূপ দীর্ঘ প্রবেশ এবং প্রস্থান নিয়ম বিকাশ করুন

সিদ্ধান্ত

উপসংহারে, এটি একটি স্বয়ংক্রিয় ট্রেডিং কৌশল যা সুপারট্রেন্ডের উপর ভিত্তি করে প্রবণতা বিচার করে। সুবিধাটি স্বয়ংক্রিয়তা এবং স্বয়ংক্রিয় প্রবণতা সনাক্তকরণের উচ্চ ডিগ্রি। অসুবিধাটি সুপারট্রেন্ড নিজেই কম নির্ভুলতা এবং কোনও স্টপ লস নয়। প্যারামিটার টিউনিং, ফিল্টার যুক্ত করা এবং স্টপ লস লাভজনকতা এবং ঝুঁকি নিয়ন্ত্রণ বাড়িয়ে তুলতে পারে।

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy", overlay=true)

atrPeriod = input(10, "ATR Length")

factor = input.float(3.0, "Factor", step = 0.01)

[_, direction] = ta.supertrend(factor, atrPeriod)

adxlen = input(7, title="ADX Smoothing")

dilen = input(7, title="DI Length")

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

truerange = ta.rma(ta.tr, len)

plus = fixnan(100 * ta.rma(plusDM, len) / truerange)

minus = fixnan(100 * ta.rma(minusDM, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

adx

sig = adx(dilen, adxlen)

if ta.change(direction) < 0 and ta.rsi(close, 21) < 66 and ta.rsi(close, 3) > 80 and ta.rsi(close, 28) > 49 and sig > 20

strategy.entry("My Long Entry Id", strategy.long)

if ta.change(direction) > 0

strategy.close("My Long Entry Id")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- ডাবল মুভিং এভারেজ ট্রেন্ড ট্র্যাকিং কৌশল

- ফোর্স ব্রেকথ্রু স্ট্র্যাটেজি

- RSI CCI Williams%R পরিমাণগত ট্রেডিং কৌশল

- ডায়নামিক রিস্ক অ্যাডজাস্টেড ইমপুটাম ট্রেডিং স্ট্র্যাটেজি

- গতিশীল গড় ক্রসওভার ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড লিমিট মার্কেট মেকার কৌশল

- দীর্ঘমেয়াদী চলমান গড় ক্রসওভার রেঙ্কো কৌশল

- বিএনএ-র নতুন লেনদেনের উপর নজরদারি

- রেঙ্কো ট্রেডিং কৌশল

- সংযুক্ত চলমান গড় এবং অসীম ইমপ্লাস রেসপন্স লাইন কৌশল

- মাল্টি ইন্ডিকেটর ট্রেন্ড রিভার্সাল ট্রেডিং কৌশল

- বিটকয়েন এবং সোনার ডাবল গ্যাপ কৌশল

- এমএসিডি এবং আরএসআই ক্রসওভার কৌশল

- ইম্পোমেন্টাম পলব্যাক কৌশল

- চলমান গড় ক্রসওভার কৌশল

- ওসিলেশন সহ লাভ গ্রিড কৌশল

- মুভিং মিডিয়ার উপর ভিত্তি করে দোলনের অগ্রগতি কৌশল

- জিগজ্যাগ প্যাটার্ন স্বীকৃতি স্বল্পমেয়াদী ট্রেডিং কৌশল

- উইলিয়ামস ভিআইএক্স এবং ডেমার উপর ভিত্তি করে বিভিন্ন সময়সীমার মধ্যে অস্থিরতা এবং প্রবণতা ট্র্যাকিং কৌশল

- চলমান গড়ের সাথে চক্রের বিচারের উপর ভিত্তি করে গতির ব্রেকআউট কৌশল