মুভিং এভারেজ ক্রসওভার ট্রেডিং কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-01-24 11:48:29ট্যাগঃ

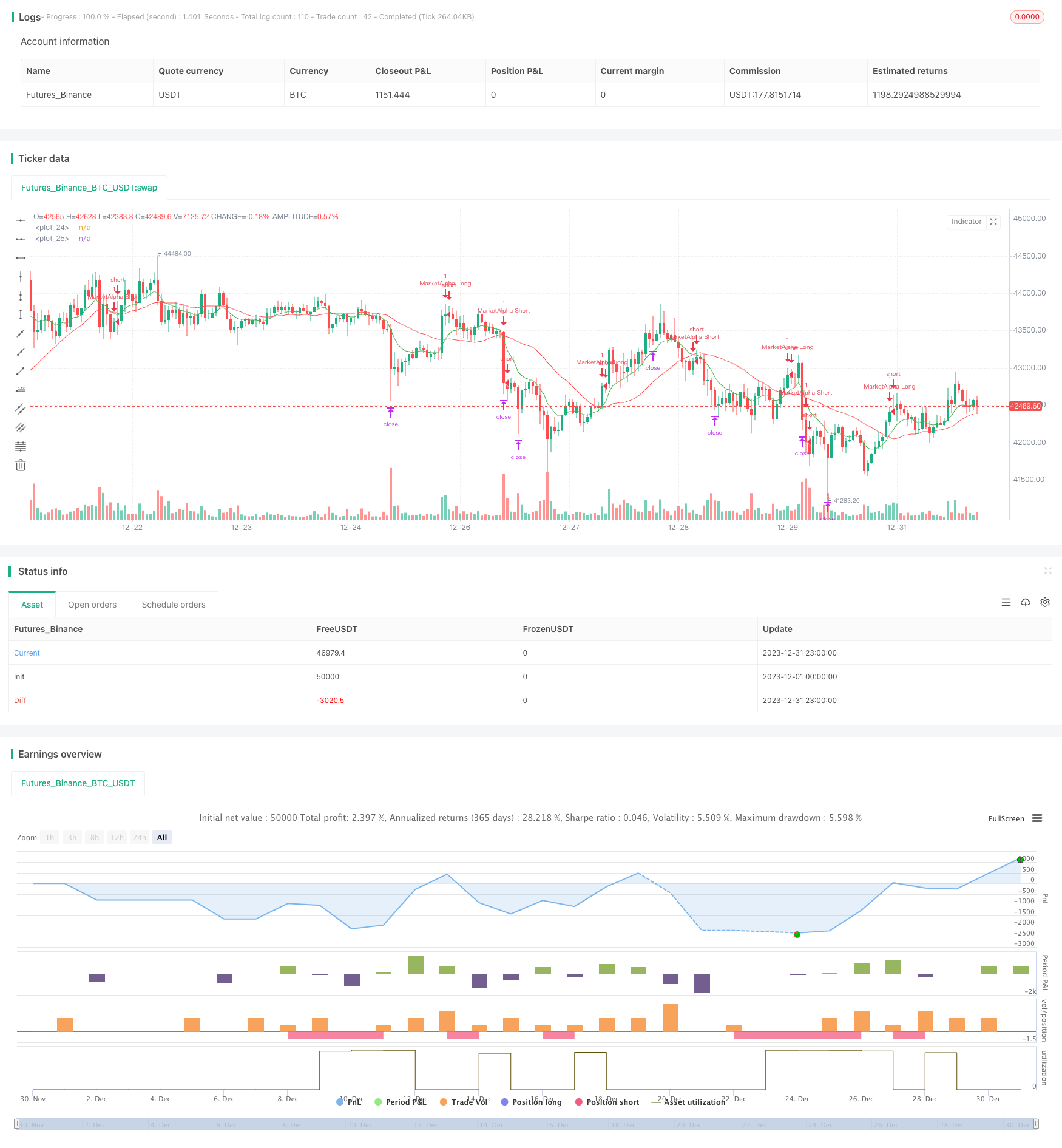

সারসংক্ষেপ

চলমান গড় ক্রসওভার ট্রেডিং কৌশল দ্রুত ইএমএ (দ্রুত দৈর্ঘ্য) এবং ধীর ইএমএ (ধীর দৈর্ঘ্য) লাইনের ক্রসওভার গণনা করে ক্রয় এবং বিক্রয় সংকেত উত্পন্ন করে। যখন দ্রুত লাইন ধীর লাইনের উপরে অতিক্রম করে, তখন একটি ক্রয় সংকেত উত্পন্ন হয়। যখন দ্রুত লাইন ধীর লাইনের নীচে অতিক্রম করে, তখন একটি বিক্রয় সংকেত উত্পন্ন হয়। এই কৌশলটি সহজ এবং ব্যবহারিক, মাঝারি এবং স্বল্পমেয়াদী ব্যবসায়ের জন্য উপযুক্ত।

কৌশল নীতি

কৌশলটি দুটি চলমান গড় রেখা, দ্রুত লাইন এবং ধীর লাইন ব্যবহার করে। দ্রুত লাইন পরামিতি EMAfastLength 9 দিনের লাইনে ডিফল্ট, এবং ধীর লাইন পরামিতি EMAslowLength 26 দিনের লাইনে ডিফল্ট। বাজার কিনুন এবং বিক্রয় সংকেত নির্ধারণের জন্য দুটি EMA লাইনের ক্রসওভার গণনা করুনঃ

- যখন দ্রুত রেখা ধীর রেখার মধ্য দিয়ে উর্ধ্বমুখী হয়, তখন একটি ক্রয় সংকেত enterLong() উৎপন্ন হয়।

- যখন দ্রুত লাইনটি ধীর লাইনের মধ্য দিয়ে নেমে আসে, তখন একটি বিক্রয় সংকেত enterShort (() উত্পন্ন হয়।

নির্দিষ্ট ট্রেডিং সিগন্যাল এবং কৌশল নিয়ম নিম্নরূপঃ

- যখন দ্রুত রেখা ধীর রেখার উপরে অতিক্রম করে, তখন লং যান; যখন দ্রুত রেখা ধীর রেখার নীচে অতিক্রম করে, তখন বন্ধ অবস্থান।

- দীর্ঘমেয়াদী মুনাফা গ্রহণের হার হ'ল মূল্যের লক্ষ্যমাত্রা শতাংশ (ডিফল্ট 0.15%) যা মুনাফা 15% এ পৌঁছলে পজিশনটি বন্ধ করতে হবে।

- দীর্ঘ সময়ের জন্য স্টপ লস হ'ল স্টপ লস শতাংশ (ডিফল্ট 0.20%) দাম, যা হার 20% এ পৌঁছলে অবস্থান বন্ধ করা হয়।

- শর্ট পজিশন একই ভাবে কাজ করে।

সুতরাং এই কৌশলটি দুইটি চলমান গড় রেখার গোল্ডেন ক্রস এবং ডেড ক্রসের উপর ভিত্তি করে ট্রেড করে।

সুবিধা বিশ্লেষণ

- কৌশলটি সহজ এবং সহজেই বোঝা যায়।

- চলমান গড়ের প্রয়োগ কিছু বাজারের গোলমাল ফিল্টার করে এবং ট্রেডিং সিগন্যালগুলিকে আরও সুনির্দিষ্ট করে তোলে।

- সুনির্দিষ্ট মুনাফা গ্রহণ এবং স্টপ লস সহ ট্রেডিংয়ের নিয়মগুলি স্পষ্ট।

- পরীক্ষার পরামিতিগুলি বিভিন্ন বাজারের অবস্থার সাথে মানিয়ে নিতে নমনীয়ভাবে সামঞ্জস্য করা যেতে পারে।

ঝুঁকি বিশ্লেষণ

- মুভিং মিডিয়ায়ও বিলম্ব থাকে, যা স্বল্পমেয়াদী মূল্য পরিবর্তনগুলি মিস করতে পারে, যা ভুল ক্রয় এবং বিক্রয় পয়েন্টের দিকে পরিচালিত করে।

- বিভিন্ন চক্রের চলমান গড় পরামিতিগুলি মিথ্যা সংকেত তৈরি করতে পারে এবং ক্ষতি হতে পারে।

- শুধুমাত্র কয়েকটি পরামিতির উপর নির্ভর করে, এই কৌশলটি সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে পেতে উচ্চ হাইপারপ্যারামিটার অপ্টিমাইজেশান প্রয়োজনীয়তা আছে।

- কিছু বিশেষ প্রধান প্রবণতা এই কৌশল ব্যর্থ হতে পারে।

ঝুঁকি মোকাবেলায় অপ্টিমাইজ করা যেতে পারে এমন পরামিতিগুলির মধ্যে রয়েছে চলমান গড় চক্র, ট্রেডিং বৈচিত্র্য, লাভ গ্রহণ এবং স্টপ লস অনুপাত ইত্যাদি। ঝুঁকি হ্রাস করার জন্য বিস্তৃত পরীক্ষার প্রয়োজন।

অপ্টিমাইজেশান নির্দেশাবলী

এই কৌশলটির চলমান গড় ক্রসওভার ধারণাটি সহজ এবং ব্যবহারিক। এটি নিম্নলিখিত উপায়ে অপ্টিমাইজ করা যেতে পারেঃ

- মুভিং মিডিয়ার ধরন পরিবর্তন করুনঃ EMA ছাড়াও SMA, LWMA, HMA এবং অন্যান্য ধরন পরীক্ষা করুন।

- অন্যান্য সূচক যোগ করুনঃ আরএসআই, এমএসিডি এবং অন্যান্য সূচকগুলির সাথে একত্রিত করুন।

- প্যারামিটার অপ্টিমাইজেশনঃ সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে পেতে ইএমএর দুটি চক্র প্যারামিটার স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করুন।

- প্রবণতা ফিল্টারিংঃ প্রধান প্রবণতা পরিস্থিতির উপর ভিত্তি করে নির্বাচনীভাবে বাণিজ্য।

- মুনাফা গ্রহণ এবং স্টপ লস অপ্টিমাইজেশনঃ এটিকে আরও ব্যবহারিক করার জন্য স্থির শতাংশ মুনাফা গ্রহণ এবং স্টপ লসকে উন্নত করুন।

এই অপ্টিমাইজেশান পরীক্ষার মাধ্যমে, কৌশলটির ব্যবহারিক প্রভাব এবং স্থিতিশীলতা ব্যাপকভাবে উন্নত করা যেতে পারে।

সংক্ষিপ্তসার

চলমান গড় ক্রসওভার কৌশল ধারণাটি সহজ, তবে ব্যবহারিক প্রয়োগের জন্য ক্রমাগত অপ্টিমাইজেশান প্রয়োজন। এই কৌশলটি ট্রেডিং সংকেত এবং মৌলিক ট্রেডিং নিয়ম তৈরির যুক্তি দেয়। এই ভিত্তিতে, এটি একটি ব্যবহারযোগ্য পরিমাণগত কৌশল হয়ে ওঠার জন্য ব্যাপকভাবে অনুকূলিত করা যেতে পারে। চলমান গড়ের প্রয়োগ আমাদের কৌশলগুলির জন্য ধারণাও সরবরাহ করে, যার ভিত্তিতে আমরা উদ্ভাবন এবং উন্নতি করতে পারি।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)

Targetpercentage = input(defval = 0.15, title = "Profit Target in percentage", minval = 0.05)

StopLosspercentage = input(defval = 0.20, title = "Stop Loss in percentage", minval = 0.05)

profitpoints = close*Targetpercentage

stoplosspoints = close*StopLosspercentage

price = close

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromYear = input(defval = 2018, title = "From Year", minval = 2000)

ToMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 2017)

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

emafast = ema(price, EMAfastLength)

emaslow = sma(price, EMAslowLength)

plot(emafast,color=green)

plot(emaslow,color=red)

enterLong() => crossover(emafast, emaslow)

strategy.entry(id = "MarketAlpha Long", long = true, when = window() and enterLong())

strategy.exit("Exit Long", from_entry = "MarketAlpha Long", profit = profitpoints,loss = stoplosspoints)

enterShort() => crossunder(emafast, emaslow)

strategy.entry(id = "MarketAlpha Short", long = false, when = window() and enterShort())

strategy.exit("Exit Short", from_entry = "MarketAlpha Short", profit = profitpoints,loss = stoplosspoints)

- মুভিং এভারেজ ক্রসওভার ট্রেডিং কৌশল

- RSI Bollinger Bands ট্রেডিং কৌশল

- ডুয়াল ইএমএ ভিত্তিক কৌশল অনুসরণ করে প্রবণতা

- ডাবল মুভিং এভারেজ ব্রেকআউট কৌশল

- আরএসআই এবং চলমান গড় ব্রেকআউট কৌশল

- ইএমএ ট্র্যাকিং কৌশল

- চলমান গড়ের উপর ভিত্তি করে কৌশল অনুসরণ করে প্রবণতা

- এসএমএ ক্রসওভার ইচিমোকু মার্কেট গভীরতা ভলিউম ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

- ট্রেন্ড ট্র্যাকিং স্টপ লস টেক লাভ কৌশল

- দ্বি-নির্দেশমূলক ক্রসিং শূন্য অক্ষ Qstick সূচক ব্যাকটেস্ট কৌশল

- চলমান গড় বৈষম্য কৌশল

- শ্যাডো লাইনের উপর ভিত্তি করে বিপরীত উচ্চ ফ্রিকোয়েন্সি ট্রেডিং কৌশল

- লিনিয়ার রিগ্রেশন আরএসআই-র উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

- এই কৌশল একটি দ্বি-দিকের অভিযোজিত পরিসীমা ফিল্টারিং গতি ট্র্যাকিং কৌশল

- ডাবল মুভিং এভারেজ ট্রেন্ড ট্র্যাকিং কৌশল

- ফোর্স ব্রেকথ্রু স্ট্র্যাটেজি

- RSI CCI Williams%R পরিমাণগত ট্রেডিং কৌশল

- ডায়নামিক রিস্ক অ্যাডজাস্টেড ইমপুটাম ট্রেডিং স্ট্র্যাটেজি

- গতিশীল গড় ক্রসওভার ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড লিমিট মার্কেট মেকার কৌশল