ডাবল মুভিং এভারেজ ব্রেকআউট কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-01-24 14:49:29ট্যাগঃ

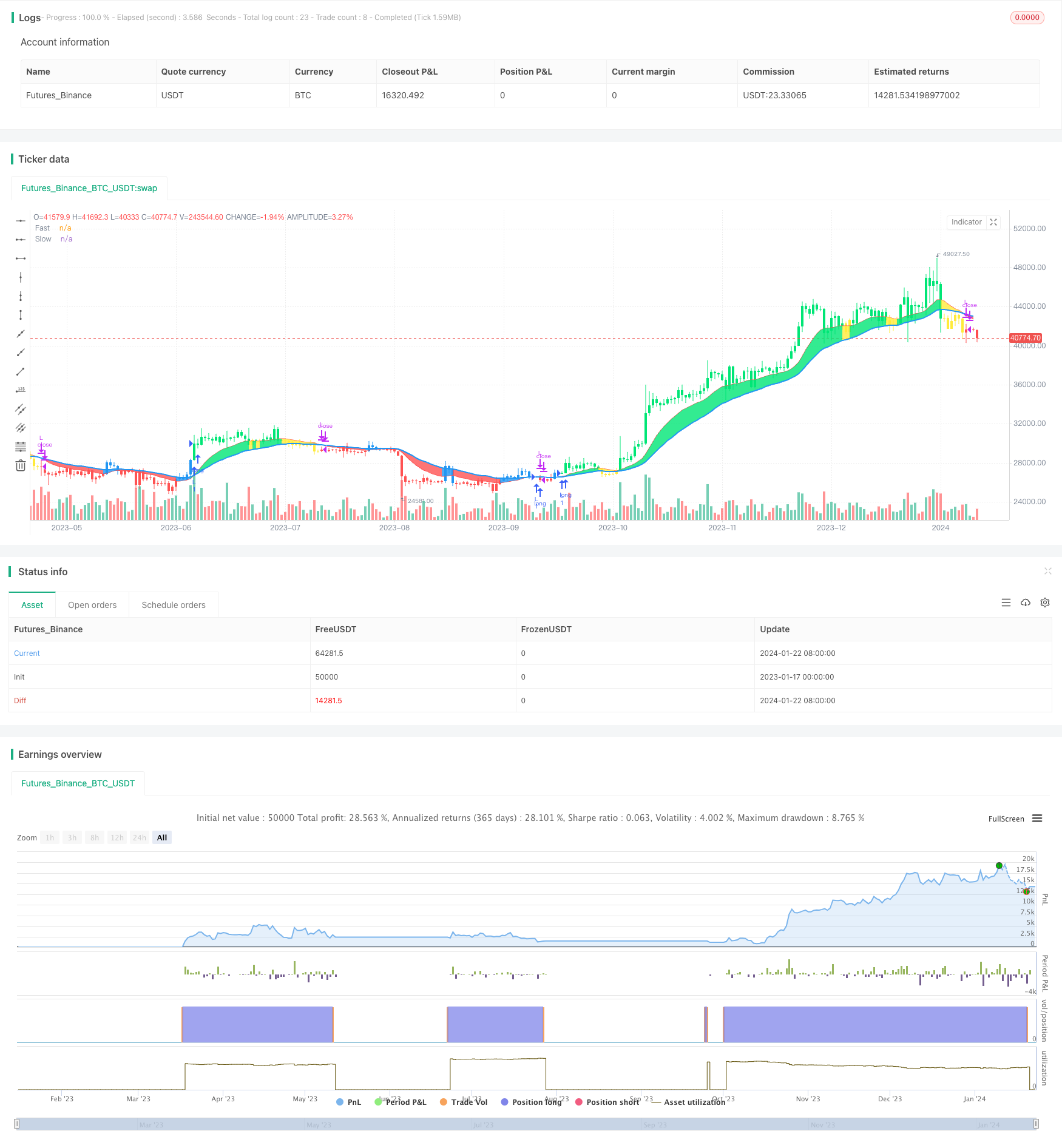

সারসংক্ষেপ

ডাবল মুভিং এভারেজ ব্রেকআউট কৌশল হল একটি দ্রুত চলমান গড় এবং একটি ধীর চলমান গড় উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং কৌশল। এটি ট্রেডিং সংকেত হিসাবে বিভিন্ন সময়ের সাথে দুটি এক্সপোনেন্সিয়াল চলমান গড় (ইএমএ) ব্যবহার করে। যখন দ্রুত ইএমএ ধীর ইএমএর উপরে অতিক্রম করে, তখন একটি ক্রয় সংকেত উত্পন্ন হয়। যখন দ্রুত ইএমএ ধীর ইএমএর নীচে অতিক্রম করে, তখন একটি বিক্রয় সংকেত উত্পন্ন হয়।

কৌশলগত যুক্তি

এই কৌশলটির মূল যুক্তি হ'ল ট্রেডিং সংকেত গঠনের জন্য একটি দ্রুত চলমান গড় এবং একটি ধীর চলমান গড় ব্যবহার করা। কৌশলটি দ্রুত ইএমএ সময়কালকে 12 দিন এবং ধীর ইএমএ সময়কালকে 26 দিন হিসাবে সংজ্ঞায়িত করে। গণনার পদ্ধতিটি নিম্নরূপঃ

- 2 দিনের সময়ের সাথে মূল্য অ্যারে এর এক্সপেনসিয়াল চলমান গড় AP গণনা করুন

- দ্রুত চলমান গড় গণনা করুন দ্রুত AP ভিত্তিক, 12 দিনের সময়ের সাথে

- ধীর চলমান গড় গণনা করুন ধীর পিপি ভিত্তিক, 26 দিনের সময়কাল সহ

- দ্রুত এবং ধীর গতির গড়ের তুলনা করুনঃ

- যখন ফাস্ট স্লো এর ওপরে চলে যায়, তখন এটি একটি উত্থান সংকেত

- যখন ফাস্ট ধীর নিচে অতিক্রম করে, এটা একটি bearish সংকেত

- মূল্য এবং চলমান গড়ের সম্পর্ককে একত্রিত করে নির্দিষ্ট ট্রেডিং সংকেত নির্ধারণ করুনঃ

- বাউলিস সিগন্যালঃ দ্রুত>ধীর && এপি>দ্রুত

- হ্রাসের সংকেত: দ্রুত<স্লো && এপি<দ্রুত

বাজারের প্রবণতা নির্ধারণ এবং ট্রেডিং সংকেত তৈরির জন্য দ্রুত এবং ধীর চলমান গড়ের ক্রসওভার ব্যবহার করা একটি সাধারণ দ্বৈত চলমান গড় কৌশল।

সুবিধা বিশ্লেষণ

ডাবল মুভিং এভারেজ ব্রেকআউট কৌশল নিম্নলিখিত সুবিধাগুলি রয়েছেঃ

- কৌশল যুক্তি সহজ এবং স্পষ্ট, সহজ বুঝতে এবং বাস্তবায়ন

- বিভিন্ন বাজারের পরিবেশে অভিযোজিত করার জন্য চলমান গড় সময়কালকে সামঞ্জস্য করা যেতে পারে

- দীর্ঘ ও সংক্ষিপ্ত উভয় পজিশনেই উচ্চতর আয় অর্জন করা সম্ভব

- মূল্য এবং চলমান গড়ের সংমিশ্রণে আরও সুনির্দিষ্ট ট্রেডিং সংকেত তৈরি করা যেতে পারে

- চলমান গড়ের পিছনের বৈশিষ্ট্য কার্যকরভাবে বাজারের গোলমাল ফিল্টার করতে পারে

ঝুঁকি বিশ্লেষণ

ডাবল মুভিং এভারেজ ব্রেকআউট কৌশলটিও কিছু ঝুঁকিপূর্ণঃ

- যখন বাজারটি পরিসীমা সীমাবদ্ধ থাকে তখন আরও মিথ্যা সংকেত দেখা দিতে পারে

- ডাবল মুভিং মিডিয়ার কৌশলটি বাজারের কাঠামোগত পরিবর্তনগুলি উপেক্ষা করে কার্ভ ফিটিংয়ের কারণ হতে পারে

- কেবলমাত্র প্রযুক্তিগত সূচকগুলির উপর নির্ভর করা হ'ল ক্ষতির ঝুঁকি সহ ভুয়া ব্রেকআউটের জন্য ঝুঁকিপূর্ণ

সমাধান:

- বর্তমান বাজারের অবস্থার সাথে আরও ভালভাবে মানিয়ে নিতে চলমান গড় সময়ের অপ্টিমাইজ করা

- ভুয়া ব্রেকআউট এড়ানোর জন্য ভলিউমের মতো অন্যান্য সূচকগুলির সাথে সংকেতগুলি নিশ্চিত করুন

- লাভ/হানি অনুপাত নিয়ন্ত্রণ এবং ঝুঁকি হ্রাস করার জন্য প্রবণতা অনুসরণকারী কৌশল গ্রহণ করুন

অপ্টিমাইজেশান নির্দেশাবলী

ডাবল মুভিং এভারেজ ব্রেকআউট কৌশল নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারেঃ

- বাজারের পরিবর্তনের সাথে মানিয়ে নিতে আরও উপযুক্ত চলমান গড় সময়ের সমন্বয় খুঁজে বের করুন

- বৈধতা নিশ্চিত করার জন্য সংকেত ফিল্টারিংয়ের জন্য ভলিউমের মতো সূচক যুক্ত করুন

- প্রবণতা চিহ্নিত করতে এবং পরামিতিগুলি সামঞ্জস্য করতে বাজার কাঠামোর সূচক অন্তর্ভুক্ত করুন

- গতিশীল চলমান গড় গ্রহণ করুন যা বাজারের পরিবর্তনের উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সময়কাল সামঞ্জস্য করতে পারে

- ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ এবং মূলধন রক্ষা করার জন্য স্টপ লস কৌশল অন্তর্ভুক্ত করুন

সিদ্ধান্ত

ডুয়াল মুভিং এভারেজ ব্রেকআউট কৌশলটি একটি সহজ এবং ব্যবহারিক পরিমাণগত ট্রেডিং কৌশল। এটির সহজ যুক্তি এবং বাস্তবায়নের মতো সুবিধা রয়েছে এবং এর কিছু বাজারের অভিযোজনযোগ্যতার সমস্যাও রয়েছে। আমরা এটিকে প্যারামিটার অপ্টিমাইজেশন, সংকেত ফিল্টারিং, ঝুঁকি নিয়ন্ত্রণ ইত্যাদির মাধ্যমে একটি স্থিতিশীল লাভজনক ট্রেডিং সিস্টেম করতে পারি। সামগ্রিকভাবে, ডুয়াল মুভিং এভারেজ কৌশলটি পরিমাণগত ব্যবসায়ীদের জন্য গভীর গবেষণা এবং প্রয়োগের মূল্যবান একটি দুর্দান্ত কৌশল প্রোটোটাইপ।

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("CDC Action Zone V.2", overlay=true)

// CDC ActionZone V2 29 Sep 2016

// CDC ActionZone is based on a simple 2MA and is most suitable for use with medium volatility market

// 11 Nov 2016 : Ported to Trading View with minor UI enhancement

LSB = input(title="Long/Short", defval="Long only", options=["Long only", "Short only" , "Both"])

src = input(title="Data Array",type=input.source,defval=ohlc4)

prd1=input(title="Short MA period", type=input.integer,defval=12)

prd2=input(title="Long MA period",type=input.integer,defval=26)

AP = ema(src,2)

Fast = ema(AP,prd1)

Slow = ema(AP,prd2)

Bullish = Fast>Slow

Bearish = Fast<Slow

Green = Bullish and AP>Fast

Red = Bearish and AP<Fast

Yellow = Bullish and AP<Fast

Blue = Bearish and AP>Fast

Buy = Bullish and Bearish[1]

Sell = Bearish and Bullish[1]

alertcondition(Buy,"Buy Signal","Buy")

alertcondition(Sell,"Sell Signal","Sell")

//Plot

l1=plot(Fast,"Fast", linewidth=1,color=color.red)

l2=plot(Slow,"Slow", linewidth=2,color=color.blue)

bcolor = Green ? color.lime : Red ? color.red : Yellow ? color.yellow : Blue ? color.blue : na

barcolor(color=bcolor)

fill(l1,l2,bcolor)

// === INPUT BACKTEST RANGE ===

FromYear = input(defval = 2000, title = "From Year", minval = 1920)

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 1921)

ToMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 31, title = "To Day", minval = 1, maxval = 31)

// === FUNCTION EXAMPLE ===

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

if LSB == "Long only" and Buy and window()

strategy.entry("L",true)

if LSB == "Long only" and Sell and window()

strategy.close("L",qty_percent=100,comment="TP Long")

if LSB == "Both" and Buy and window()

strategy.entry("L",true)

if LSB == "Both" and Sell and window()

strategy.entry("S",false)

if LSB == "Short only" and Sell and window()

strategy.entry("S",false)

if LSB == "Short only" and Buy and window()

strategy.close("S",qty_percent=100,comment="TP Short")

- ব্যান্ডপাস ফিল্টার বিপরীত কৌশল

- ডাবল মুভিং এভারেজ ক্রসওভার ট্রেডিং কৌশল

- RSI Bollinger Bands এবং Dynamic Support/Resistance Quantitative Strategy এর সাথে মিলিত

- ডায়নামিক ডুয়াল ইএমএ ট্রেইলিং স্টপ কৌশল

- মাল্টি ইন্ডিকেটর সমন্বিত পরিমাণগত ট্রেডিং কৌশল

- বিপরীতমুখী ডোনচিয়ান চ্যানেল স্পর্শ এন্ট্রি কৌশল স্টপ লসের পরে বিরতি এবং ট্রেলিং স্টপ লসের সাথে

- ইনট্রা ডে সিঙ্গল ক্যান্ডেল ইন্ডিকেটর কম্বো স্বল্পমেয়াদী ট্রেডিং কৌশল

- মুভিং এভারেজ ক্রসওভার ট্রেডিং কৌশল

- RSI Bollinger Bands ট্রেডিং কৌশল

- ডুয়াল ইএমএ ভিত্তিক কৌশল অনুসরণ করে প্রবণতা

- আরএসআই এবং চলমান গড় ব্রেকআউট কৌশল

- ইএমএ ট্র্যাকিং কৌশল

- চলমান গড়ের উপর ভিত্তি করে কৌশল অনুসরণ করে প্রবণতা

- এসএমএ ক্রসওভার ইচিমোকু মার্কেট গভীরতা ভলিউম ভিত্তিক পরিমাণগত ট্রেডিং কৌশল

- ট্রেন্ড ট্র্যাকিং স্টপ লস টেক লাভ কৌশল

- দ্বি-নির্দেশমূলক ক্রসিং শূন্য অক্ষ Qstick সূচক ব্যাকটেস্ট কৌশল

- মুভিং এভারেজ ক্রসওভার ট্রেডিং কৌশল

- চলমান গড় বৈষম্য কৌশল

- শ্যাডো লাইনের উপর ভিত্তি করে বিপরীত উচ্চ ফ্রিকোয়েন্সি ট্রেডিং কৌশল

- লিনিয়ার রিগ্রেশন আরএসআই-র উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল