পরিমাণগত প্রবণতা ট্র্যাকিং কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-02-01 11:42:22ট্যাগঃ

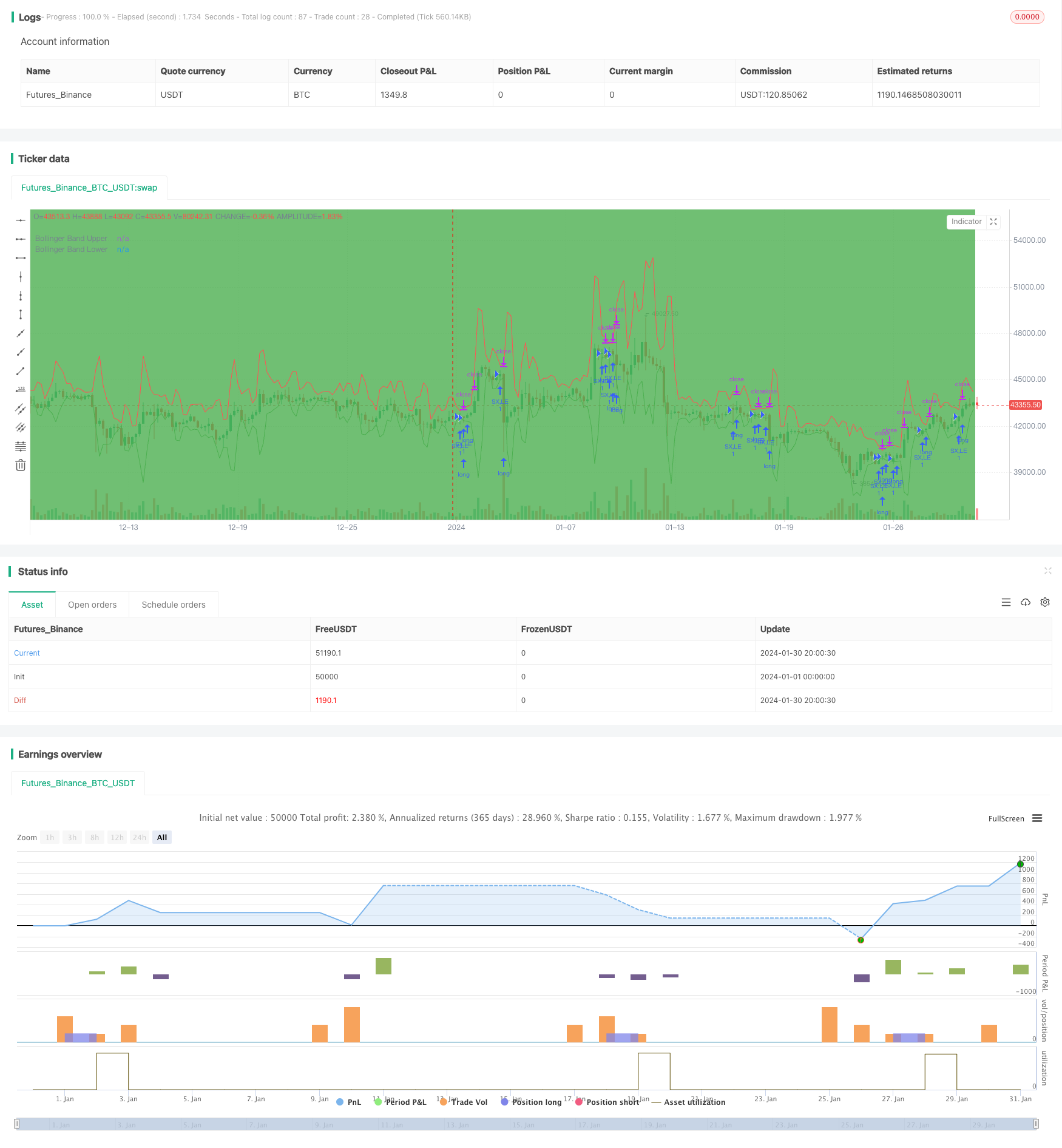

সারসংক্ষেপ

এই কৌশলটি বাজারের প্রবণতা বিচার করার জন্য বোলিংজার ব্যান্ড, আরএসআই, এডিএক্স, এমএসিডি এর মতো একাধিক সূচক গ্রহণ করে এবং এর শক্তিশালী প্রবণতা সনাক্তকরণের ক্ষমতা রয়েছে। এটি যখন একই সাথে সূচক সংকেতগুলি উত্থান হয় তখন এটি প্রবণতা অনুসরণকারী কৌশল গ্রহণ করে। যখন সূচক সংকেতগুলি একই সাথে হ্রাস পায় তখন এটি স্টপ লস পজিশন বন্ধ করে।

কৌশল নীতি

- প্রবণতা গঠিত হয় কিনা তা নির্ধারণ করার জন্য দামটি উপরের বা নিম্ন রেলের কাছাকাছি কিনা তা বিচার করার জন্য বোলিংজার ব্যান্ড ব্যবহার করুন

- মিথ্যা ব্রেকআউট রোধ করতে ওভারকুপ এবং ওভারসোল্ড এলাকাগুলি এড়াতে আরএসআই সূচকের সাথে একত্রিত করুন

- প্রবণতা শক্তি নির্ধারণের জন্য ADX ব্যবহার করুন এবং শুধুমাত্র যখন প্রবণতা শক্তি শক্তিশালী হয় তখনই সংকেত দিন

- সংক্ষিপ্ত ও দীর্ঘমেয়াদী প্রবণতার ধারাবাহিকতা মূল্যায়নের জন্য MACD গ্রহণ করুন

- রাতারাতি ঝুঁকি এড়াতে ট্রেডিং সেশনের সীমা

একাধিক সূচকের সমন্বিত মূল্যায়নের মাধ্যমে, এটি মূল্যের প্রবণতা সঠিকভাবে সনাক্ত করতে পারে এবং অতিরিক্ত রিটার্ন অর্জনের জন্য প্রবণতা ঘটলে তা সময়মতো ট্র্যাক করতে পারে।

সুবিধা বিশ্লেষণ

এই কৌশলটির সবচেয়ে বড় সুবিধা হল যে, সূচক সমন্বয়ের মূল্যায়ন আরও ব্যাপক এবং সঠিক, যা মূল্যের প্রবণতা কার্যকরভাবে সনাক্ত করতে পারে এবং একক সূচক দ্বারা সৃষ্ট মিথ্যা সংকেতগুলি এড়াতে পারে।

বিশেষ করে, এর সুবিধাগুলি হলঃ

- বোলিংজার ব্যান্ডগুলি মূল্যের ওঠানামা পরিসীমা এবং শক্তি নির্ধারণ করতে পারে

- আরএসআই ওভারকুপেড এলাকায় কেনা এবং ওভারসোল্ড এলাকায় বিক্রি এড়ায়

- ADX প্রবণতা শক্তি নির্ধারণ করে, শুধুমাত্র শক্তিশালী প্রবণতা অনুসরণ করে

- এমএসিডি স্বল্প ও দীর্ঘমেয়াদী ধারাবাহিকতার মূল্যায়ন করে

- রাতারাতি ঝুঁকি এড়াতে ট্রেডিং সেশনের সীমা

সূচক সংমিশ্রণের মাধ্যমে, এটি মিথ্যা সংকেত হ্রাস করতে এবং কৌশলটির স্থিতিশীলতা বাড়াতে পারে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির প্রধান ঝুঁকিগুলি নিম্নলিখিত থেকে আসেঃ

- সূচক ব্যর্থতার কারণ বাজার ঘটনা

- রেঞ্জ-বান্ধব বাজারে প্রায়শই মিথ্যা সংকেত

ঝুঁকি ১-এর ক্ষেত্রে একাধিক সূচকের উপর নির্ভর করা একক সূচকের ব্যর্থতার সমস্যাকে কিছুটা হ্রাস করতে পারে, তবে ঝুঁকি ব্যবস্থাপনা প্রক্রিয়াগুলি এখনও উন্নত করতে হবে।

ঝুঁকি ২ এর জন্য, পরামিতিগুলি সংকীর্ণ ট্রেডিং ব্যাপ্তির জন্য উপযুক্তভাবে সামঞ্জস্য করা যেতে পারে এবং ঝুঁকি হ্রাস করার জন্য ট্রেডিং ফ্রিকোয়েন্সি হ্রাস করা যেতে পারে।

অপ্টিমাইজেশান নির্দেশাবলী

এই কৌশলটির প্রধান অপ্টিমাইজযোগ্য দিকগুলির মধ্যে রয়েছেঃ

- স্টপ লস মেকানিজম যোগ করুন যেমন ট্রেলিং স্টপ লস, টাইম স্টপ লস, ব্রেকআউট স্টপ লস ইত্যাদি যাতে খুব গভীরে ফিরে না যায়

- প্যারামিটার অপ্টিমাইজ, সূচক প্যারামিটার সমন্বয় সামঞ্জস্য সর্বোত্তম খুঁজে পেতে

- কম ভলিউমে মিথ্যা ব্রেকআউট এড়ানোর জন্য ভলিউম ফিল্টারের মতো ফিল্টার যুক্ত করুন

- সিগন্যালের নির্ভুলতা উন্নত করতে কেডিজে, ওবিভি এর মতো আরও সূচক অন্তর্ভুক্ত করুন

- স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করার জন্য মেশিন লার্নিং পদ্ধতি গ্রহণ করুন

ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে, পরামিতির দৃঢ়তা ক্রমাগত উন্নত করুন এবং মিথ্যা সংকেতগুলির সম্ভাবনা হ্রাস করুন।

সংক্ষিপ্তসার

সামগ্রিকভাবে, এই কৌশলটি সূচক সমন্বয়ের মাধ্যমে প্রবণতা সংকেত চিহ্নিত করার তুলনামূলকভাবে শক্তিশালী ক্ষমতা রয়েছে যা কার্যকরভাবে মূল্য প্রবণতা সনাক্ত করতে পারে।

তবে এর কিছু ঝুঁকিও রয়েছে, স্থিতিশীল দীর্ঘমেয়াদী ক্রিয়াকলাপের জন্য ঝুঁকি ব্যবস্থাপনা এবং পরামিতি অপ্টিমাইজেশানকে ক্রমাগত উন্নত করা দরকার। যদি পরামিতিগুলির স্বয়ংক্রিয় অপ্টিমাইজেশান অর্জনের জন্য মেশিন লার্নিংয়ের মতো পদ্ধতিগুলি পরে চালু করা যায় তবে এটি কৌশলটির দৃust়তা এবং লাভজনকতাকে ব্যাপকভাবে বাড়িয়ে তুলবে।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 5h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © abilash.s.90

dIMinusCalc(adxLen) =>

smoothedTrueRange = 0.0

smoothedDirectionalMovementMinus = 0.0

dIMinus = 0.0

trueRange = 0.0

directionalMovementMinus = 0.0

trueRange := max(max(high-low, abs(high-nz(close[1]))), abs(low-nz(close[1])))

directionalMovementMinus := nz(low[1])-low > high-nz(high[1]) ? max(nz(low[1])-low, 0): 0

smoothedTrueRange := nz(smoothedTrueRange[1]) - (nz(smoothedTrueRange[1])/adxLen) + trueRange

smoothedDirectionalMovementMinus := nz(smoothedDirectionalMovementMinus[1]) - (nz(smoothedDirectionalMovementMinus[1])/adxLen) + directionalMovementMinus

dIMinus := smoothedDirectionalMovementMinus / smoothedTrueRange * 100

dIMinus

dIPlusCalc(adxLen) =>

smoothedTrueRange = 0.0

smoothedDirectionalMovementPlus = 0.0

dIPlus = 0.0

trueRange = 0.0

directionalMovementPlus = 0.0

trueRange := max(max(high-low, abs(high-nz(close[1]))), abs(low-nz(close[1])))

directionalMovementPlus := high-nz(high[1]) > nz(low[1])-low ? max(high-nz(high[1]), 0): 0

smoothedTrueRange := nz(smoothedTrueRange[1]) - (nz(smoothedTrueRange[1])/adxLen) + trueRange

smoothedDirectionalMovementPlus := nz(smoothedDirectionalMovementPlus[1]) - (nz(smoothedDirectionalMovementPlus[1])/adxLen) + directionalMovementPlus

dIPlus := smoothedDirectionalMovementPlus / smoothedTrueRange * 100

dIPlus

Adx(adxLen) =>

dIPlus = 0.0

dIMinus = 0.0

dX = 0.0

aDX = 0.0

dIPlus := dIPlusCalc(adxLen)

dIMinus := dIMinusCalc(adxLen)

dX := abs(dIPlus-dIMinus) / (dIPlus+dIMinus)*100

aDX := sma(dX, adxLen)

aDX

BarInSession(sess) => time(timeframe.period, sess) != 0

//@version=4

strategy("Bollinger Band + RSI + ADX + MACD", overlay=true)

//Session

session = input(title="Trading Session", type=input.session, defval="0930-1500")

sessionColor = BarInSession(session) ? color.green : na

bgcolor(color=sessionColor, transp=95)

// Bollinger Bands

src = input(high, title="Bollinger Band Source", type=input.source)

length = input(3, minval=1, type=input.integer, title="Bollinger Band Length")

mult = input(4.989, minval=0.001, maxval=50, step=0.001, type=input.float, title="Bollinger Band Std Dev")

basis = sma(src, length)

dev = mult * stdev(src, length)

upper = basis + dev

lower = basis - dev

plot(upper, title="Bollinger Band Upper", color=color.red)

plot(lower, title="Bollinger Band Lower", color=color.green)

// RSI

rsiSrc = input(close, title="RSI Source", type=input.source)

rsiLength = input(16, minval=1, type=input.integer, title="RSI Length")

rsiComparator = input(39.2, title="RSI Comparator", type=input.float, step=0.1)

rsi = rsi(rsiSrc, rsiLength)

// ADX

adxLength = input(14, minval=1, type=input.integer, title="ADX Length")

adxComparator = input(14, minval=1, type=input.integer, title="ADX Comparator")

adx = Adx(adxLength)

// Heikinashi

haClose = security(heikinashi(syminfo.ticker), timeframe.period, close)

haOpen = security(heikinashi(syminfo.ticker), timeframe.period, open)

nextHaOpen = (haOpen + haClose) / 2

//MACD

macdCalcTypeProcessed = input(title="MACD Source", type=input.source, defval=high)

fast = input(12, title="MACD Fast")

slow = input(20, title="MACD Slow")

signalLen = input(15, title="MACD Signal")

fastMA = ema(macdCalcTypeProcessed, fast)

slowMA = ema(macdCalcTypeProcessed, slow)

macd = fastMA - slowMA

signal = sma(macd, signalLen)

longCondition() =>

(low < lower) and (rsi[0] > rsiComparator) and (adx > adxComparator) and (close > nextHaOpen) and BarInSession(session) and macd > signal

stop = (close - max((low - (low * 0.0022)), (close - (close * 0.0032)))) / syminfo.mintick

target = (max(upper, (close + (close * 0.0075))) - close) / syminfo.mintick

strategy.entry("SX,LE", strategy.long, when=longCondition(), comment="SX,LE")

strategy.close_all(when=(not BarInSession(session)))

strategy.exit("LX", from_entry="SX,LE", profit=target, loss=stop)

- ডুয়াল চ্যানেল ব্রেকআউট কৌশল

- রিয়েল-টাইম কে-লাইন ট্র্যাকিং এর উপর ভিত্তি করে গ্রিড ট্রেডিং কৌশল

- ব্রেকআউট পলব্যাক কৌশল

- মাল্টি-সাইকেল অ্যাডাপ্টিভ ট্রেন্ড পূর্বাভাস কৌশল

- রেঙ্কো এটিআর ট্রেন্ড বিপরীত কৌশল

- ইচিমোকু মেঘ কোয়ান্ট কৌশল

- রেঞ্জ ব্রেকআউটের উপর ভিত্তি করে দ্বিমুখী ট্রেন্ড ট্র্যাকিং কৌশল

- এমএসিডি এবং স্টোকাস্টিক সূচকগুলির উপর ভিত্তি করে ক্রিপ্টোকারেন্সি ট্রেডিং কৌশল

- সুইং ডুয়াল মুভিং এভারেজ এবং আরএসআই ক্রসওভার কৌশল

- গোল্ডেন বোলিংজার ব্যান্ড গ্যাপ রিভার্সন সিস্টেম

- চলমান গড় এবং স্টোকাস্টিক আরএসআই কৌশল

- ইচিমোকু মেঘের প্রবণতা কৌশল অনুসরণ করে

- বোলিংজার ব্যান্ডের উপর ভিত্তি করে দীর্ঘমেয়াদী ট্রেডিং কৌশল %B নির্দেশক

- ক্যান্ডেলস্টিক লাইন থেকে মূল্যবান তথ্য ধৈর্য সহকারে খনির জন্য ট্রিপল মুভিং গড় চ্যানেল কৌশল

- ইয়েন ইয়াং হ্যাং ম্যান কৌশল

- ট্রেলিং স্টপ লস শতাংশ কৌশল

- কৌশল অনুসরণ করে ত্রিগুণ চলমান গড় প্রবণতা

- স্টপ লস ট্র্যাকিং মুভিং এভারেজ ট্রেডিং কৌশল

- কৌশল অনুসরণ করে দ্বিগুণ সূচক গড় বিপরীতমুখী প্রবণতা

- স্টপ লস ট্র্যাকিং কৌশল সহ গতিশীল মূল্য চ্যানেল