রিচার্ডের কচ্ছপের ব্যবসায়িক কৌশল

লেখক:চাওঝাং, তারিখঃ 2024-02-06 11:56:47ট্যাগঃ

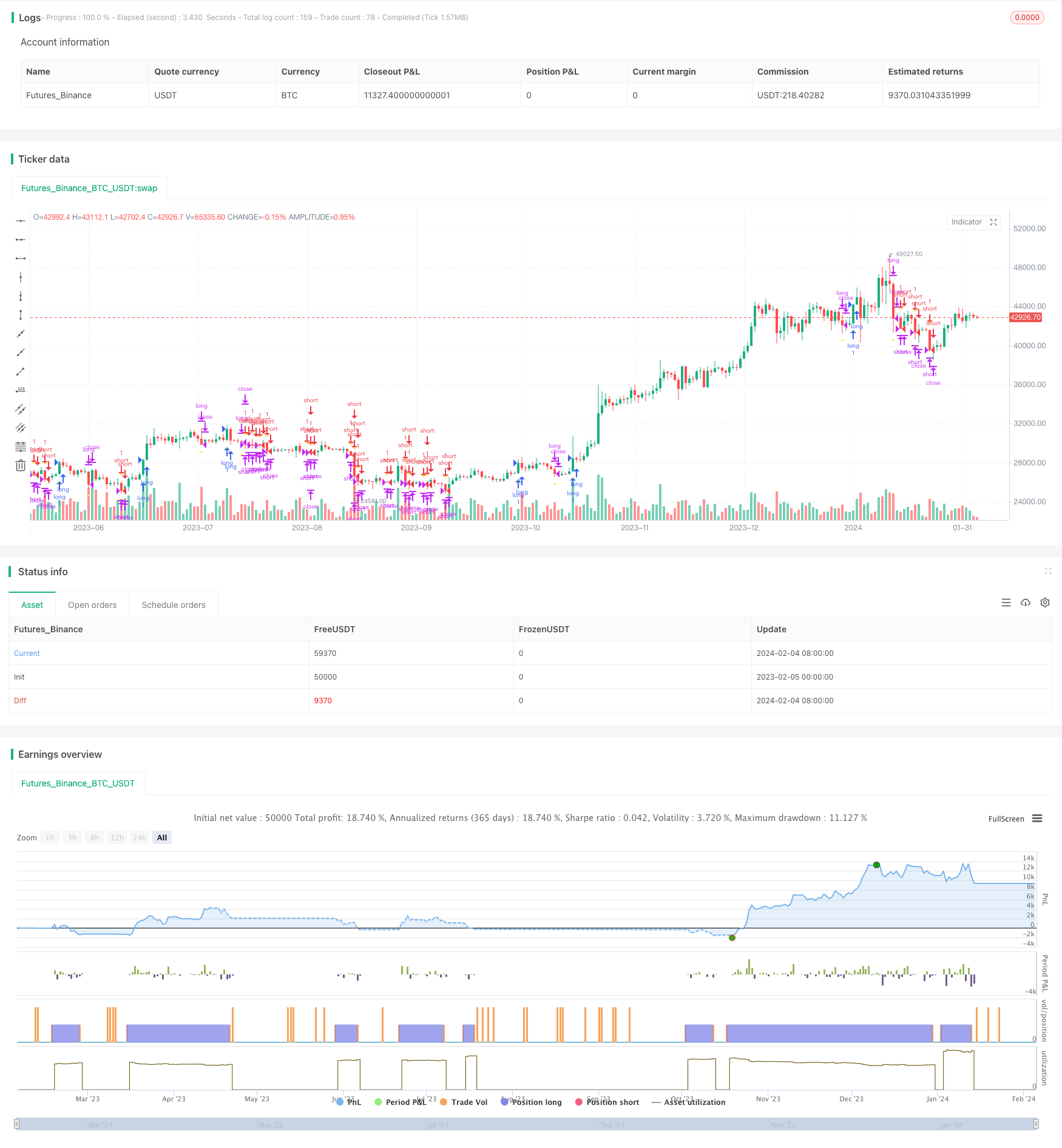

সারসংক্ষেপ

রিচার্ডের টার্টল ট্রেডিং কৌশল হল রিচার্ড ডেনিসের টার্টল ট্রেডিং কৌশলগুলির উপর ভিত্তি করে একটি ট্রেডিং কৌশল। এটি প্রবণতা ট্র্যাক করার জন্য মূল্যের ব্রেকআউট ব্যবহার করে। মূল্য 20 দিনের উচ্চতা অতিক্রম করার সময় দীর্ঘ যায় এবং মূল্য 20 দিনের সর্বনিম্ন অতিক্রম করার সময় শর্ট যায়।

কৌশলগত যুক্তি

রিচার্ডের টার্টল ট্রেডিং কৌশলটির মূল যুক্তি হ'ল দামের ব্রেকআউটের উপর ভিত্তি করে প্রবণতা ট্র্যাক করা। বিশেষত, কৌশলটি সর্বশেষ 20 দিনের মধ্যে সর্বোচ্চ (_20_day_highest) এবং সর্বনিম্ন (_20_day_lowest) দামগুলি ক্রমাগত পর্যবেক্ষণ করে। যখন বন্ধের দাম 20 দিনের সর্বোচ্চটি ভেঙে যায়, এটি একটি উপরের অগ্রগতি নির্দেশ করে, দীর্ঘ অর্ডার ট্রিগার করে। যখন বন্ধের দাম 20 দিনের সর্বনিম্নের নীচে পড়ে, এটি একটি নেমে যাওয়ার অগ্রগতি নির্দেশ করে, শর্ট অর্ডার ট্রিগার করে।

স্টপ লস হ্রাস করার জন্য স্ট্র্যাটেজিটি স্টপ লসের জন্য 10 দিনের উচ্চ এবং নিম্ন মূল্যগুলিও ট্র্যাক করে। যখন লং স্টপ লস বা স্লিপ স্টপ লস ট্রিগার করা হয়, তখন এটি লং অবস্থান বন্ধ করবে। যখন শর্ট স্টপ লস বা স্লিপ স্টপ লস ট্রিগার করা হয়, তখন এটি শর্ট অবস্থান বন্ধ করবে।

সুবিধা

রিচার্ডের কচ্ছপের ট্রেডিং কৌশল নিম্নলিখিত সুবিধাগুলি আছে:

- এটি স্বয়ংক্রিয়ভাবে প্রবণতা ট্র্যাক করে এবং প্রবণতা বিপরীততা সনাক্ত করে এবং সেই অনুযায়ী অবস্থানগুলি সংশোধন করতে পারে।

- এটিআর স্টপ লস মেকানিজম কার্যকরভাবে একক স্টপ লস নিয়ন্ত্রণ করে।

- স্লিপজ স্টপ লস মেশিন কিছু মুনাফা বন্ধ করে দেয় এবং ড্রাউনডাউন হ্রাস করে।

- কৌশলগত যুক্তি সহজ এবং নতুনদের জন্য বোঝা সহজ।

- বাজারের প্রবণতা বা জটিল গণনার পূর্বাভাস দেওয়ার প্রয়োজন নেই, শুধু সহজ নিয়ম ভিত্তিক ট্রেডিং।

ঝুঁকি

রিচার্ডের কচ্ছপ ব্যবসায়ের কৌশল নিয়ে কিছু ঝুঁকিও রয়েছে:

- ব্রেকআউট ট্রেডিং ফাঁদে পড়ার প্রবণতা রয়েছে, কখনও কখনও অত্যধিক ট্রেডিং ফ্রিকোয়েন্সি তৈরি করে।

- এটিআর এবং স্লিপিং স্টপ লস খুব কঠোর হতে পারে, মাঝে মাঝে অকাল স্টপ লসের কারণ হতে পারে।

- এটি কেবল প্রবণতা ধারাবাহিকতা পূর্বাভাস দিতে অন্যান্য কারণগুলিকে একত্রিত না করে দামের তথ্য ব্যবহার করে।

- ব্যাকটেস্ট ওভারফিট ঝুঁকি, বাস্তব ট্রেডিং ফলাফল খারাপ হতে পারে।

এই ঝুঁকিগুলি কমাতে, আমরা প্রবণতা পূর্বাভাস দেওয়ার জন্য আরও সূচক দিয়ে প্রবেশের শর্তগুলি অনুকূল করতে পারি; স্টপ লস ফ্রিকোয়েন্সি হ্রাস করার জন্য স্টপ লস অ্যালগরিদমগুলি সামঞ্জস্য করতে পারি।

অপ্টিমাইজেশান নির্দেশাবলী

রিচার্ডের টর্টল ট্রেডিং কৌশল নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারেঃ

- সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে পেতে প্যারামিটারগুলিকে অনুকূলিত করুন, যেমন গণনা চক্র সামঞ্জস্য করা বা বিভিন্ন ATR গুণক পরীক্ষা করা।

- প্রবণতা ধারাবাহিকতা বিচার করার জন্য আরও সূচক বা মেশিন লার্নিং অ্যালগরিদম অন্তর্ভুক্ত করুন, যেমন চলমান গড়, গতির সূচক ইত্যাদি।

- স্টপ লস পদ্ধতি অপ্টিমাইজ করুন, যেমন নমনীয় স্লিপিং স্টপ লস, ট্রেলিং স্টপ লস ইত্যাদি পরীক্ষা করা।

- বাজারের গতিবিধি পূর্বাভাস দেওয়ার জন্য আবেগ সূচক, সংবাদ এবং আরও তথ্য একত্রিত করুন। এটি কিছু মিথ্যা ব্রেকআউট ফিল্টার করতে পারে।

সিদ্ধান্ত

রিচার্ডের টার্টল ট্রেডিং কৌশলটি একটি খুব সাধারণ ব্রেকআউট ট্রেন্ড অনুসরণকারী কৌশল। এটি সহজ এবং ব্যবহারিক, শিক্ষানবিশদের জন্য শিখতে ভাল, এবং একটি কোয়ান্ট ট্রেডিং দৃষ্টান্ত। ঝুঁকি হ্রাস এবং লাভজনকতা বাড়ানোর জন্য কৌশলটি অনেক উপায়ে অনুকূলিত করা যেতে পারে। সামগ্রিকভাবে, রিচার্ডের টার্টল কৌশলটি খুব আলোকিত।

/*backtest

start: 2023-02-05 00:00:00

end: 2024-02-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melodyera0822

//@version=4

strategy("Richard Strategy", overlay=true)

// User input

variable_for_stoploss = input(4,title="stop loss var")

lenght = input(20,title="lenght")

// high_low

_20_day_highest = highest(nz(close[1]), lenght)

_20_day_lowest = lowest(nz(close[1]), lenght)

_10_day_low = lowest(nz(close[1]), lenght/2)

_10_day_high = highest(nz(close[1]), lenght/2)

//indicators

atr20 = atr(20)

ema_atr20 = ema(atr20,20)

//vars

var traded = "false"

var buy_sell = "none"

var buyExit = false

var sellExit = false

var stoploss = 0

buyCon = close > _20_day_highest and traded == "false"

plotshape(buyCon,style = shape.triangleup,location = location.belowbar, color = color.green )

if (buyCon)

strategy.entry("long", strategy.long, when = buyCon)

traded := "true"

buy_sell := "buy"

stoploss := round(close - variable_for_stoploss * ema_atr20)

sellCon = close < _20_day_lowest and traded == "false"

plotshape(sellCon,style = shape.triangledown, color = color.red )

if (sellCon)

strategy.entry("short", strategy.short)

traded := "true"

buy_sell := "sell"

stoploss := round(close - variable_for_stoploss * ema_atr20)

if traded == "true"

if buy_sell == "buy" and ((close<stoploss)or(close<_10_day_low))

strategy.close("long")

buyExit := true

traded := "false"

if buy_sell == "sell" and ((close>stoploss)or(close>_10_day_high))

strategy.close("short")

sellExit := true

traded := "false"

plotshape(buyExit,style = shape.triangleup,location = location.belowbar, color = color.yellow )

buyExit := false

plotshape(sellExit,style = shape.triangledown, color = color.yellow )

sellExit := false

- ক্রসিং মুভিং এভারেজ ব্রেকআউট কৌশল

- হাইকিন আশির উপর ভিত্তি করে সুপারট্রেন্ড ট্রেইলিং স্টপ কৌশল

- ডাবল মুভিং এভারেজ মম্পটাম ব্রেকআউট কৌশল সহ

- ভিডব্লিউএপি ভিত্তিক বোলিংজার ব্যান্ড ব্রেকআউট কৌশল

- ফিবোনাচি রিট্র্যাকশন ডায়নামিক স্টপ লস কৌশল

- ডায়নামিক ইএমএ এবং এমএসিডি ক্রসওভার কৌশল

- ডাবল ইমপুটাম ইনডেক্স এবং বিপরীতমুখী হাইব্রিড কৌশল

- TD সিকোয়েন্সিয়াল ডুয়াল-ডাইরেকশন এস/আর ট্রেডিং স্ট্র্যাটেজি

- বিটকয়েনের জন্য সুপারট্রেন্ড পরিমাণগত ট্রেডিং কৌশল

- একটি স্বল্পমেয়াদী কৌশল যা আরএসআই সূচক এবং মূল্যের অগ্রগতিকে একত্রিত করে

- ডায়নামিক স্লোপ ট্রেন্ড লাইন ট্রেডিং কৌশল

- উন্নত RSI সূচক ট্রেডিং কৌশল

- RSI সূচক ক্রস সাইকেল লাভ এবং স্টপ লস কৌশল

- চলমান গড় ক্রসওভারের উপর ভিত্তি করে ট্রেন্ড ট্র্যাকিং কৌশল

- RSI এবং Bollinger Bands ফিউশন ট্রেডিং কৌশল LTC এর জন্য

- অপ্টিমাইজড মম্পটাম মুভিং গড় ক্রসওভার কৌশল

- এসএএমএ-এটিআর ডায়নামিক ট্রেলিং স্টপ কৌশল

- বিপরীতমুখী ট্র্যাকিং কৌশল

- ডাবল রিভার্সাল আর্বিট্রেজ কৌশল

- কামা এবং চলমান গড় ভিত্তিক প্রবণতা কৌশল অনুসরণ করে