ডুয়াল ডোনচিয়ান চ্যানেল ব্রেকআউট কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-০২-২১ ১১ঃ৩৮ঃ৪৮ট্যাগঃ

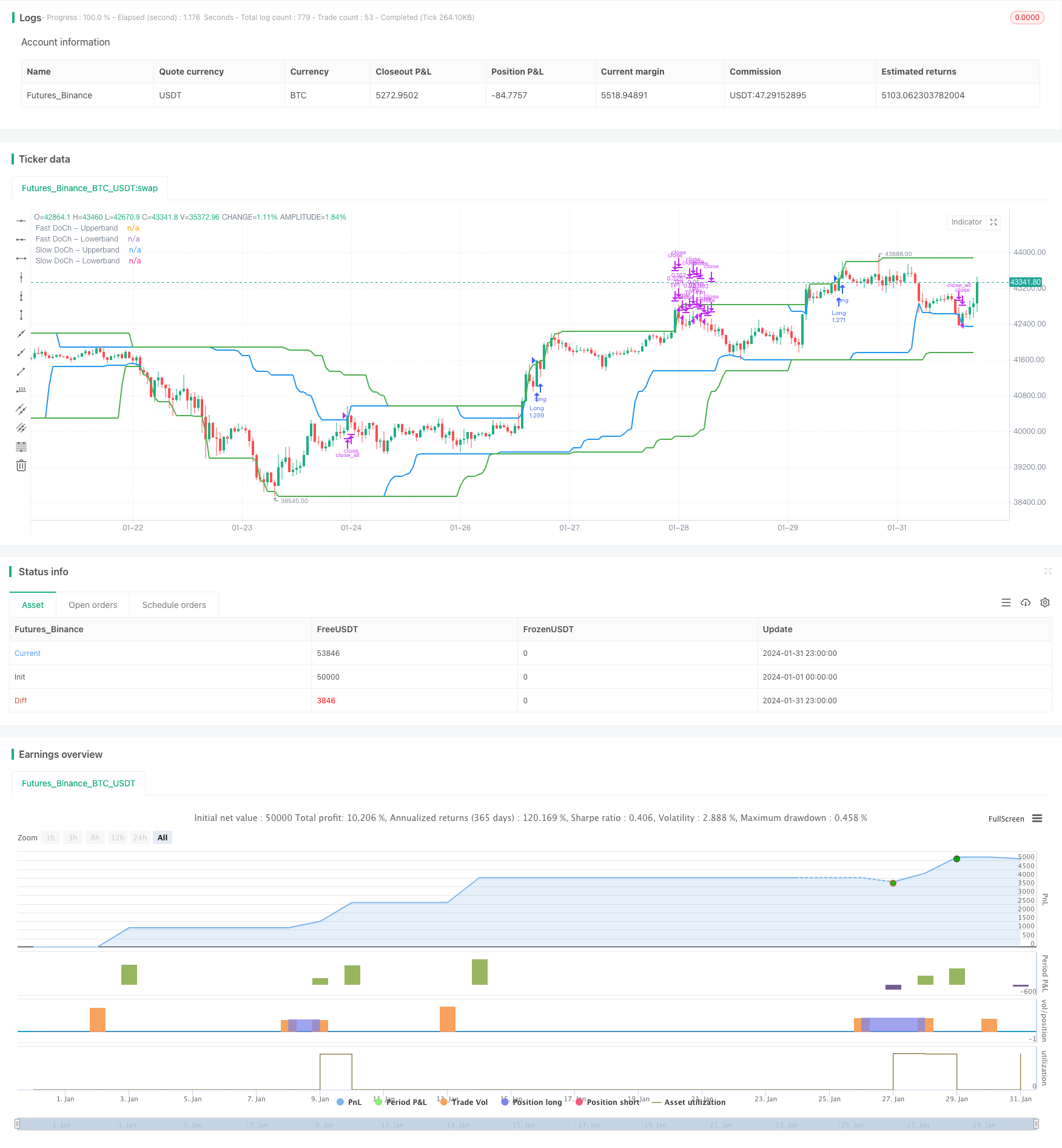

সারসংক্ষেপ

ডুয়াল ডনচিয়ান চ্যানেল ব্রেকআউট কৌশল হল ডনচিয়ান চ্যানেলের উপর ভিত্তি করে একটি ব্রেকআউট ট্রেডিং কৌশল। এটি দীর্ঘ এবং সংক্ষিপ্ত ট্রেডিং সংকেত তৈরি করতে দ্রুত এবং ধীর ডনচিয়ান চ্যানেল ব্যবহার করে। যখন দাম ধীর চ্যানেলটি ভেঙে যায়, তখন দীর্ঘ বা সংক্ষিপ্ত অবস্থানগুলি খুলুন। যখন দাম দ্রুত চ্যানেলটি ভেঙে যায়, তখন অবস্থানগুলি বন্ধ করুন। কৌশলটি লাভ এবং স্টপ লস শর্তগুলিও সেট করে।

কৌশল নীতি

ডুয়াল ডোনচিয়ান চ্যানেল ব্রেকআউট কৌশল দুটি পরামিতির উপর ভিত্তি করেঃধীর ডনচিয়ান চ্যানেল সময়কালএবংদ্রুত ডনচিয়ান চ্যানেল সময়কালএই কৌশলটি প্রথমে ডনচিয়ান চ্যানেলের উপরের এবং নীচের ব্যাণ্ডগুলি গণনা করে।

- ডিফল্ট ধীর Donchian চ্যানেল সময়কাল 50 বার, দীর্ঘমেয়াদী প্রবণতা প্রতিফলিত।

- ডিফল্ট দ্রুত ডনচিয়ান চ্যানেল সময়কাল 30 বার, স্বল্পমেয়াদী প্রবণতা পরিবর্তন প্রতিফলিত করে।

লং এন্ট্রি সিগন্যাল একটিউপরের ব্যান্ডের উপরে ব্রেকআউটসঙ্গেপ্রান্তিক সীমা অতিক্রমকারী উদ্বায়িতা. সংক্ষিপ্ত প্রবেশ সংকেত একটিনিম্নতম ব্যাংকের নিচে বিশ্লেষণসঙ্গেপ্রান্তিক সীমা অতিক্রমকারী উদ্বায়িতা.

লং স্টপ লস আউট সিগন্যাল হলনিম্নতম ব্যাংকের নিচে বিশ্লেষণ. সংক্ষিপ্ত স্টপ লস আউট সিগন্যাল একটিউপরের ব্যান্ডের উপরে ব্রেকআউট.

এই কৌশলটিমুনাফা অর্জনডিফল্ট লাভ নেওয়ার অনুপাত ২%, অর্থাৎ যখন দামের গতি ২% এ পৌঁছে যায় তখন অর্ধেক লাভ নেওয়ার অবস্থান।

সুবিধা বিশ্লেষণ

ডুয়াল ডনচিয়ান চ্যানেল ব্রেকআউট কৌশল নিম্নলিখিত সুবিধাগুলি রয়েছেঃ

-

ডুয়াল চ্যানেল ডিজাইনটি দীর্ঘ এবং সংক্ষিপ্ত সময়সীমার উভয় থেকে প্রবণতা সংকেতগুলি ক্যাপচার করতে পারে, যা আরও সঠিক এন্ট্রিগুলির অনুমতি দেয়।

-

ভোল্টেবিলিটি শর্তটি রেঞ্জ-বান্ধব বাজারে ঘন ঘন ট্রেডিং এড়ায়।

-

ব্যাপক লাভ এবং স্টপ লস সেটিংস আংশিক মুনাফা লক এবং ক্ষতি হ্রাস।

-

সহজ এবং স্পষ্ট কৌশল যুক্তি, সহজেই বুঝতে এবং বাস্তবায়ন।

-

কাস্টমাইজযোগ্য পরামিতিগুলি বিভিন্ন পণ্য এবং বাণিজ্যিক পছন্দ অনুসারে।

ঝুঁকি বিশ্লেষণ

ডুয়াল ডোনচিয়ান চ্যানেলের মধ্যেও কিছু ঝুঁকি রয়েছে:

-

ডুয়াল চ্যানেল ডিজাইনটি সংবেদনশীল এবং মিথ্যা সংকেত তৈরি করতে পারে। বৃহত্তর চ্যানেল বা সামঞ্জস্যযুক্ত অস্থিরতা পরামিতিগুলি মিথ্যা সংকেতগুলি হ্রাস করতে পারে।

-

অস্থির বাজারে, স্টপ লস খুব ঘন ঘন সক্রিয় হতে পারে। লেনদেনের সংখ্যার সীমাবদ্ধতা নির্ধারণ বা স্টপ লস পরিসীমা প্রসারিত করার বিষয়ে বিবেচনা করুন।

-

স্থির শতাংশ মুনাফা গ্রহণ মুনাফা সর্বাধিকীকরণ করতে ব্যর্থ হয়। সর্বোত্তম মুনাফা গ্রহণের মূল্য নির্ধারণের জন্য গতিশীল বা ম্যানুয়াল হস্তক্ষেপ বিবেচনা করুন।

-

প্রকৃত ট্রেডিং পারফরম্যান্স ব্যাকটেস্ট প্রত্যাশার থেকে পৃথক হতে পারে। প্রয়োজন হলে পুঙ্খানুপুঙ্খ বৈধতা এবং পরামিতি সমন্বয় প্রয়োজন।

অপ্টিমাইজেশান নির্দেশাবলী

ডুয়াল ডনচিয়ান চ্যানেল ব্রেকআউট কৌশলটি বেশ কয়েকটি দিক থেকে অনুকূলিত করা যেতে পারেঃ

-

সর্বোত্তম পরামিতি খুঁজে পেতে আরো সময়ের সমন্বয় পরীক্ষা করুন।

-

সবচেয়ে স্থিতিশীল মেট্রিক খুঁজে পেতে ATR এর মত বিভিন্ন অস্থিরতা পরিমাপ চেষ্টা করুন।

-

প্রবণতার শেষে ক্ষতি এড়াতে এন্ট্রি সংখ্যা সীমাবদ্ধ করুন।

-

ডায়নামিক ট্রেডিংয়ে বেশি মুনাফা অর্জনের জন্য ডায়নামিক ট্রেডিং ব্যবহার করুন।

-

এন্ট্রিগুলি ফিল্টার করতে এবং নির্ভুলতা উন্নত করতে অন্যান্য সূচক অন্তর্ভুক্ত করুন, যেমন ভলিউম।

-

ঝুঁকি নিয়ন্ত্রণের জন্য ফিক্সড ফ্রেকশনাল পজিশনের আকারের মতো অর্থ পরিচালনার মডেলগুলি অনুকূল করুন।

সিদ্ধান্ত

উপসংহারে, ডুয়াল ডনচিয়ান চ্যানেল ব্রেকআউট কৌশল একটি দুর্দান্ত প্রবণতা অনুসরণকারী কৌশল। এটি প্রবণতা সনাক্তকরণ এবং বিপরীত সুরক্ষা উভয় ক্ষমতা একত্রিত করে। প্যারামিটার অপ্টিমাইজেশন এবং নিয়ম পরিমার্জন সহ, এটি বেশিরভাগ পণ্য এবং বাজারের অবস্থার মধ্যে লাভজনক হতে পারে। কৌশলটি সহজ এবং ব্যবহারিক, পরিমাণগত ব্যবসায়ীদের জন্য শিখতে এবং প্রয়োগ করার মতো।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © omererkan

//@version=5

strategy(title="Double Donchian Channel Breakout", overlay=true, initial_capital = 1000, commission_value = 0.05, default_qty_value = 100, default_qty_type = strategy.percent_of_equity)

// Donchian Channels

slowLen = input.int(50, title="Slow Donchian", group = "Conditions")

fastLen = input.int(30, title="Fast Donchian", group = "Conditions")

// Volatility Calculated as a percentage

volatility = input.int(3, title="Volatility (%)", group = "Conditions")

// Long positions

long = input.bool(true, "Long Position On/Off", group = "Strategy")

longProfitPerc = input.float(2, title="Long TP1 (%)", group = "Strategy", minval=0.0, step=0.1) * 0.01

// Short positions

short = input.bool(true, "Short Position On/Off", group = "Strategy")

shortProfitPerc = input.float(2, title="Short TP1 (%)", group = "Strategy", minval=0.0, step=0.1) * 0.01

// First take profit point for positions

TP1Yuzde =input.int(50, title = "TP1 Position Amount (%)", group = "Strategy")

// Slow Donchian Calculated

ubSlow = ta.highest(high, slowLen)[1]

lbSlow = ta.lowest(low, slowLen)[1]

// Fast Donchian Calculated

ubFast = ta.highest(high, fastLen)[1]

lbFast = ta.lowest(low, fastLen)[1]

// Plot Donchian Channel for entries

plot(ubSlow, color=color.green, linewidth=2, title="Slow DoCh - Upperband")

plot(lbSlow, color=color.green, linewidth=2, title="Slow DoCh - Lowerband")

plot(ubFast, color=color.blue, linewidth=2, title="Fast DoCh - Upperband")

plot(lbFast, color=color.blue, linewidth=2, title="Fast DoCh - Lowerband")

// This calculation, the strategy does not open position in the horizontal market.

fark = (ubSlow - lbSlow) / lbSlow * 100

// Take profit levels

longExitPrice = strategy.position_avg_price * (1 + longProfitPerc)

shortExitPrice = strategy.position_avg_price * (1 - shortProfitPerc)

// Code long trading conditions

longCondition = ta.crossover(close, ubSlow) and fark > volatility

if longCondition and long == true

strategy.entry("Long", strategy.long)

// Code short trading conditions

shortCondition = ta.crossunder(close, lbSlow) and fark > volatility

if shortCondition and short == true

strategy.entry("Short", strategy.short)

// Determine long trading conditions

if strategy.position_size > 0 and ta.crossunder(close, lbFast)

strategy.close_all("Close All")

// Determine short trading conditions

if strategy.position_size < 0 and ta.crossover(close, ubFast)

strategy.close_all("Close All")

// Take Profit Long

if strategy.position_size > 0

strategy.exit("TP1", "Long", qty_percent = TP1Yuzde, limit = longExitPrice)

// Take Profit Short

if strategy.position_size < 0

strategy.exit("TP1", "Short", qty_percent = TP1Yuzde, limit = shortExitPrice)

- বোলিংজার ব্যান্ড, আরএসআই, এডিএক্স এবং এটিআর সহ বিপরীতমুখী ট্রেডিং কৌশল

- ডিইএমএ ক্রসওভার ট্রেন্ড অনুসরণকারী কৌশল

- চরম বিপরীত সেটআপ কৌশল

- OBV এবং CCI সূচক উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল

- ব্রেকআউট ট্রেডিং সিস্টেম

- RSI অন্তর্ভুক্ত করে মাল্টি-টাইমফ্রেম বোলিংজার ব্যান্ডস ব্রেকআউট কৌশল

- গতির সূচক সমষ্টি ট্রেডিং কৌশল

- মাল্টি ইন্ডিকেটর কোয়ান্ট ট্রেডিং কৌশল

- ট্রেডিংভিএমএ

ভেরিয়েবল মুভিং মিডিয়ার ট্রেডিং কৌশল - আরএসআই ডিভার্জেন্স কৌশল

- বোলিংজার ব্যান্ডস ব্রেকআউট ট্রেডিং কৌশল

- ইএমএ-এর অগ্রগতির ফাঁদ কৌশল

- গোল্ডেন ক্রস ডেড ক্রস ট্রেডিং কৌশল

- সুপারট্রেন্ড ভিত্তিক মাল্টিটাইমফ্রেম ট্রেন্ড ট্র্যাকিং কৌশল

- ম্যানুয়াল ক্রয় ও বিক্রয় সতর্কতা কৌশল

- পরিমাণগত অগ্রগতি আপট্রেন্ড রেফারেন্স কৌশল

- পরিমাণগত ট্রেডিং প্ল্যাটফর্মের উপর ভিত্তি করে অ্যাডাপ্টিভ গ্রিড ট্রেডিং কৌশল

- ইচিমোকু ক্লাউড এবং চলমান গড়ের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

- ডাবল মুভিং এভারেজ রিভার্সাল ট্র্যাকিং কৌশল

- বোলিংজার ব্যান্ডস বিপরীতমুখী কৌশল