Ausführliche Erläuterung der Strategie für den Handel mit digitalen Währungspaaren

Schriftsteller:FMZ~Lydia, Erstellt: 2024-07-08 11:41:23, aktualisiert: 2024-11-05 17:43:03

Einleitung

Vor kurzem sah ich das Quantitative Diary von BuOu

Der digitale Währungspaarhandel ist eine Handelsstrategie, die auf statistischer Arbitrage basiert, bei der gleichzeitig zwei stark korrelierte Kryptowährungen gekauft und verkauft werden, um Gewinne aus Preisabweichungen zu erzielen.

Strategieprinzip

Die Pair-Trading-Strategien beruhen auf der historischen Korrelation zwischen den Preisen zweier digitaler Währungen. Wenn die Preise zweier Währungen eine starke Korrelation aufweisen, sind ihre Preistrends im Allgemeinen synchronisiert. Wenn sich das Preisverhältnis zwischen den beiden zu einem bestimmten Zeitpunkt erheblich abweist, kann dies als vorübergehende Anomalie angesehen werden und der Preis wird dazu neigen, auf normale Niveaus zurückzukehren. Der digitale Währungsmarkt ist stark miteinander verbunden. Wenn eine große digitale Währung (wie Bitcoin) erheblich schwankt, löst sie in der Regel eine koordinierte Reaktion in anderen digitalen Währungen aus. Einige Währungen können eine sehr offensichtliche positive Korrelation haben, die aufgrund der gleichen Investitionsinstitutionen, der gleichen Marktmacher und der gleichen Spur andauern kann. Einige Währungen sind negativ korreliert, aber es gibt weniger negativ korrelierte Währungen, und da sie alle vom Markttrend beeinflusst werden, haben sie oft konsistente Markttrends.

Nehmen wir an, dass Währung A und Währung B eine hohe Preiskorrelation aufweisen. Zu einem bestimmten Zeitpunkt beträgt der Durchschnittswert des A/B-Preisverhältnisses 1. Wenn sich das A/B-Preisverhältnis zu einem bestimmten Zeitpunkt um mehr als 0,001, d. h. mehr als 1,001, abweist, dann können Sie auf folgende Weise handeln: Öffnen Sie eine Long-Position bei B und eine Short-Position bei A. Im Gegenteil, wenn das A/B-Preisverhältnis unter 0,999 liegt: Öffnen Sie eine Long-Position bei A und öffnen Sie eine Short-Position bei B.

Der Schlüssel zur Rentabilität liegt in den Spread-Gewinnen, wenn die Preise vom Durchschnitt abweichen und wieder normal werden.

Bereiten Sie die Daten vor

Importieren der entsprechenden Bibliothek

Diese Codes können direkt verwendet werden. Am besten ist es, Anancoda herunterzuladen und in Jupyer Notebook zu debuggen. Es enthält Pakete für die häufig verwendete Datenanalyse direkt.

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

Alle Handelspare werden gehandelt.

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

b_symbols = [s['symbol'] for s in Info.json()['symbols'] if s['contractType'] == 'PERPETUAL' and s['status'] == 'TRADING' and s['quoteAsset'] == 'USDT']

b_symbols = list(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in b_symbols]))

b_symbols = [x[:-4] for x in b_symbols]

print(b_symbols) # Get all trading pairs being traded

Funktion K-Line herunterladen

Die Hauptfunktion der GetKlines-Funktion besteht darin, die historischen K-Line-Daten des angegebenen Handelspaar-Perpetual-Kontrakts von der Binance-Börse zu erhalten und die Daten in einem Pandas DataFrame zu speichern. Die K-Line-Daten enthalten Informationen wie Eröffnungspreis, höchster Preis, niedrigster Preis, Schlusskurs und Handelsvolumen. Diesmal verwenden wir hauptsächlich die Schlusskursdaten.

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2024-7-01',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.3)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

Daten herunterladen

Das Datenvolumen ist relativ groß. Um schneller herunterzuladen, werden nur die stündlichen K-Line-Daten der letzten drei Monate erhalten. df_close enthält die Schlusskursdaten aller Währungen.

start_date = '2024-04-01'

end_date = '2024-07-05'

period = '1h'

df_dict = {}

for symbol in b_symbols:

print(symbol)

if symbol in df_dict.keys():

continue

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_close[symbol] = df_dict[symbol].close

df_close = df_close.dropna(how='all')

Backtesting-Engine

Wir definieren ein Austauschobjekt für den folgenden Backtest.

class Exchange:

def __init__(self, trade_symbols, fee=0.0002, initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance,

'fee':0, 'leverage':0, 'hold':0, 'long':0, 'short':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #Deduction fee

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #Close the position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #profit

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #Update the assets

self.account['USDT']['unrealised_profit'] = 0

self.account['USDT']['hold'] = 0

self.account['USDT']['long'] = 0

self.account['USDT']['short'] = 0

for symbol in self.trade_symbols:

if not np.isnan(close_price[symbol]):

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = self.account[symbol]['amount']*close_price[symbol]

if self.account[symbol]['amount'] > 0:

self.account['USDT']['long'] += self.account[symbol]['value']

if self.account[symbol]['amount'] < 0:

self.account['USDT']['short'] += self.account[symbol]['value']

self.account['USDT']['hold'] += abs(self.account[symbol]['value'])

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['hold']/self.account['USDT']['total'],3)

Korrelationsanalyse mit Filterwährungen

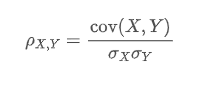

Die Korrelationsberechnung ist eine Methode in der Statistik, die zur Messung der linearen Beziehung zwischen zwei Variablen verwendet wird. Die am häufigsten verwendete Korrelationsberechnungsmethode ist der Pearson-Korrelationskoeffizient. Folgendes ist das Prinzip, die Formel und die Implementierungsmethode der Korrelationsberechnung. Der Pearson-Korrelationskoeffizient wird verwendet, um die lineare Beziehung zwischen zwei Variablen zu messen, und sein Wertebereich liegt zwischen -1 und 1:

- 1 zeigt eine perfekte positive Korrelation an, bei der sich die beiden Variablen immer synchron ändern. Wenn eine Variable steigt, steigt auch die andere proportional. Je näher sie an 1 ist, desto stärker ist die Korrelation.

- -1 zeigt eine perfekte negative Korrelation an, bei der sich die beiden Variablen immer in entgegengesetzte Richtungen ändern.

- 0 bedeutet keine lineare Korrelation, es gibt keine gerade Beziehung zwischen den beiden Variablen.

Der Pearson-Korrelationskoeffizient bestimmt die Korrelation zwischen zwei Variablen durch Berechnung ihrer Kovarianz und Standardabweichung.

in denen:

ist der Pearson-Korrelationskoeffizient zwischen den Variablen X und Y.

ist der Pearson-Korrelationskoeffizient zwischen den Variablen X und Y. ist die Kovarianz von X und Y.

ist die Kovarianz von X und Y. und

und sind die Standardabweichungen von X bzw. Y.

sind die Standardabweichungen von X bzw. Y.

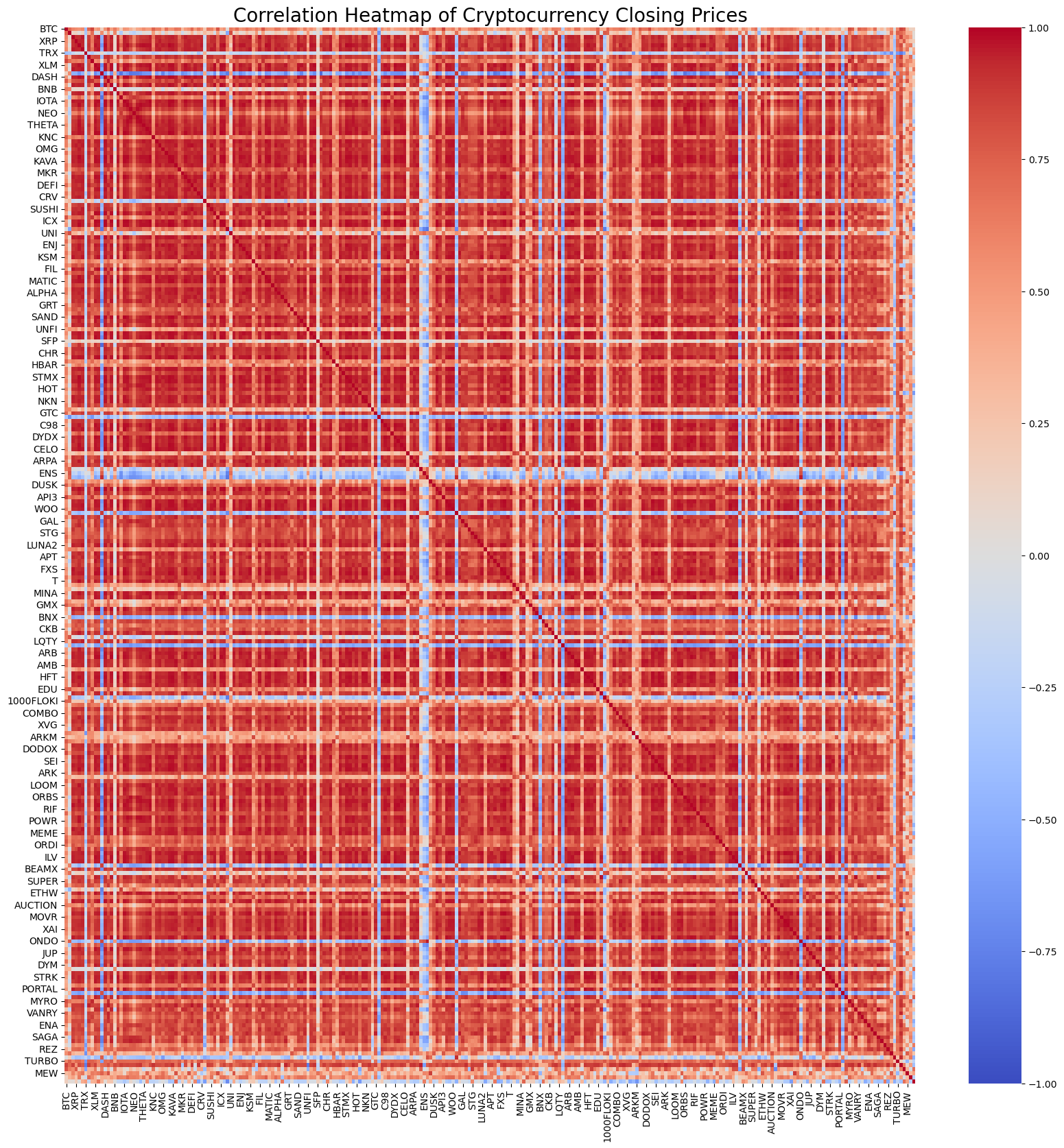

Natürlich müssen Sie sich nicht zu sehr darum kümmern, wie es berechnet wird. Sie können 1 Zeile Code in Python verwenden, um die Korrelation aller Währungen zu berechnen. Die Abbildung zeigt eine Korrelationswärmekarte. Rot repräsentiert positive Korrelation, Blau repräsentiert negative Korrelation, und je dunkler die Farbe, desto stärker die Korrelation. Sie können sehen, dass der größte Teil des Bereichs dunkelrot ist, so dass die positive Korrelation digitaler Währungen sehr stark ist.

import seaborn as sns

corr = df_close.corr()

plt.figure(figsize=(20, 20))

sns.heatmap(corr, annot=False, cmap='coolwarm', vmin=-1, vmax=1)

plt.title('Correlation Heatmap of Cryptocurrency Closing Prices', fontsize=20);

Auf der Grundlage der Korrelation werden die 20 am häufigsten korrelierten Währungspaare ausgewählt.

MANA SAND 0.996562

ICX ZIL 0.996000

STORJ FLOW 0.994193

FLOW SXP 0.993861

STORJ SXP 0.993822

IOTA ZIL 0.993204

SAND 0.993095

KAVA SAND 0.992303

ZIL SXP 0.992285

SAND 0.992103

DYDX ZIL 0.992053

DENT REEF 0.991789

RDNT MANTA 0.991690

STMX STORJ 0.991222

BIGTIME ACE 0.990987

RDNT HOOK 0.990718

IOST GAS 0.990643

ZIL HOOK 0.990576

MATIC FLOW 0.990564

MANTA HOOK 0.990563

Der entsprechende Code lautet:

corr_pairs = corr.unstack()

# Remove self-correlation (i.e. values on the diagonal)

corr_pairs = corr_pairs[corr_pairs != 1]

sorted_corr_pairs = corr_pairs.sort_values(kind="quicksort")

# Extract the top 20 most and least correlated currency pairs

most_correlated = sorted_corr_pairs.tail(40)[::-2]

print("The top 20 most correlated currency pairs are:")

print(most_correlated)

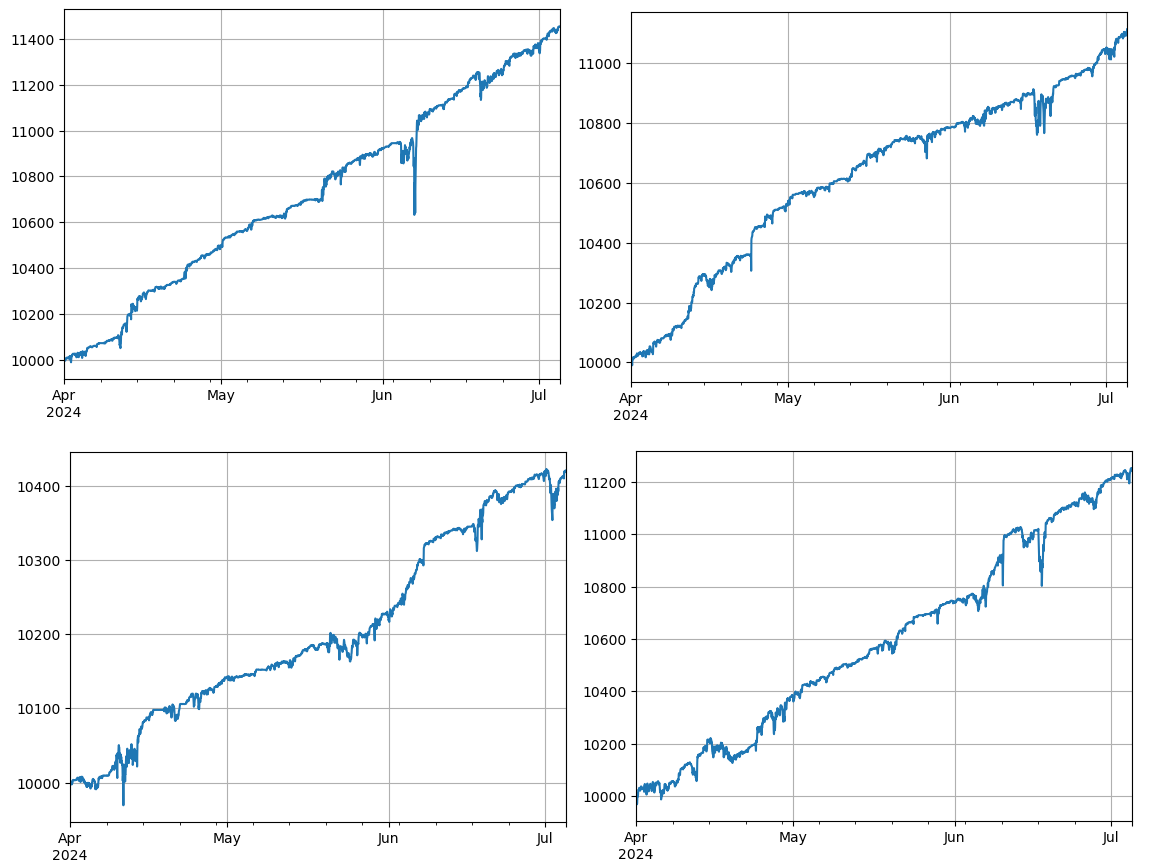

Zurückprüfungsprüfung

Der spezifische Backtest-Code ist wie folgt. Die Demonstrationsstrategie beobachtet hauptsächlich das Preisverhältnis von zwei Kryptowährungen (IOTA und ZIL) und handelt entsprechend den Änderungen dieses Verhältnisses. Die spezifischen Schritte sind wie folgt:

- Initialisierung:

- Definition von Handelsparen (Pair_a =

IOTA , Paar_b = ZIL ). - Erstellen eines Austauschobjekts

emit einem Anfangsguthaben von $10.000 und einer Transaktionsgebühr von 0.02%. - Berechnung der anfänglichen durchschnittlichen Preisquote

avg. - Festlegen eines ursprünglichen Transaktionswerts

value = 1000.

- Iteration über die Preisdaten:

- Durchqueren der Preisdaten zu jedem Zeitpunkt

df_close. - Berechnet die Abweichung des aktuellen Preisverhältnisses vom Mittelwert

diff. - Der Zieltransaktionswert wird auf der Grundlage der Abweichung berechnet

aim_valueDie Kauf- und Verkaufsaktionen werden anhand der Leistungsbilanz und der Preislage bestimmt. - Wenn die Abweichung zu groß ist, verkaufen

pair_aund kaufenpair_boperations. - Wenn die Abweichung zu klein ist, kaufen

pair_aund verkaufenpair_bdie Operationen durchgeführt werden.

- Das Mittel anpassen:

- Aktualisiert das durchschnittliche Preisverhältnis

avgdie neuesten Preisquoten widerspiegeln.

- Aktualisierung von Konten und Aufzeichnungen:

- Aktualisierung der Positions- und Saldoinformationen des Umtauschkontos.

- Der Kontozustand wird in jedem Schritt (Gesamtvermögen, gehaltene Vermögenswerte, Transaktionsgebühren, lange und kurze Positionen) aufgezeichnet, um

res_list.

- Ergebnis:

- Umwandeln

res_listauf Datensatzreszur weiteren Analyse und Darstellung.

pair_a = 'IOTA'

pair_b = "ZIL"

e = Exchange([pair_a,pair_b], fee=0.0002, initial_balance=10000) #Exchange definition is placed in the comments section

res_list = []

index_list = []

avg = df_close[pair_a][0] / df_close[pair_b][0]

value = 1000

for idx, row in df_close.iterrows():

diff = (row[pair_a] / row[pair_b] - avg)/avg

aim_value = -value * diff / 0.01

if -aim_value + e.account[pair_a]['amount']*row[pair_a] > 0.5*value:

e.Sell(pair_a,row[pair_a],(-aim_value + e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Buy(pair_b,row[pair_b],(-aim_value - e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

if -aim_value + e.account[pair_a]['amount']*row[pair_a] < -0.5*value:

e.Buy(pair_a, row[pair_a],(aim_value - e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Sell(pair_b, row[pair_b],(aim_value + e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

avg = 0.99*avg + 0.01*row[pair_a] / row[pair_b]

index_list.append(idx)

e.Update(row)

res_list.append([e.account['USDT']['total'],e.account['USDT']['hold'],

e.account['USDT']['fee'],e.account['USDT']['long'],e.account['USDT']['short']])

res = pd.DataFrame(data=res_list, columns=['total','hold', 'fee', 'long', 'short'],index = index_list)

res['total'].plot(grid=True);

Die aktuelle Korrelationsberechnung verwendet zukünftige Daten, so dass sie nicht sehr genau ist. Dieser Artikel teilt die Daten auch in zwei Teile, basierend auf der vorherigen Berechnung der Korrelation und dem anschließenden Backtest-Handel. Die Ergebnisse sind ein wenig anders, aber nicht schlecht. Wir überlassen es dem Benutzer zu üben und zu überprüfen.

Potenzielle Risiken und Verbesserungsmöglichkeiten

Obwohl die Handelsstrategie des Paares theoretisch profitabel sein kann, bestehen im tatsächlichen Betrieb immer noch einige Risiken: Die Korrelation zwischen Währungen kann sich im Laufe der Zeit ändern, was dazu führt, dass die Strategie fehlschlägt; unter extremen Marktbedingungen können Preisabweichungen zunehmen, was zu größeren Verlusten führt; die geringe Liquidität bestimmter Währungen kann die Durchführung von Transaktionen erschweren oder die Kosten erhöhen; und die Gebühren, die durch häufige Transaktionen entstehen, können den Gewinn beeinträchtigen.

Um Risiken zu reduzieren und die Stabilität der Strategien zu verbessern, können folgende Verbesserungsmaßnahmen in Betracht gezogen werden: Regelmäßige Neuberechnung der Korrelation zwischen Währungen und rechtzeitige Anpassung der Handelspare; Festlegung von Stop-Loss- und Take-Profit-Punkten, um den maximalen Verlust eines einzelnen Geschäfts zu kontrollieren; Handel mit mehreren Währungspaaren gleichzeitig zur Diversifizierung der Risiken.

Schlussfolgerung

Die digitale Währungspaar-Handelsstrategie erzielt Gewinne, indem sie die Korrelation der Währungspreise nutzt und Arbitrageoperationen durchführt, wenn die Preise abweichen. Diese Strategie hat eine hohe theoretische Machbarkeit. Ein einfacher Live-Handelsstrategie-Quellcode basierend auf dieser Strategie wird später veröffentlicht. Wenn Sie weitere Fragen haben oder eine weitere Diskussion benötigen, können Sie sich gerne melden.

- Wie man nach dem FMZ-Upgrade schnell eine universelle Multi-Währungs-Handelsstrategie aufbaut

- Wie man nach dem FMZ-Upgrade schnell eine allgemeine Multi-Währungs-Handelsstrategie aufbaut

- DCA-Handel: eine weit verbreitete quantitative Strategie

- DCA-Transaktionen: Quantifizierungsstrategien, die weit verbreitet sind

- Erforschung von FMZ: Praxis des Kommunikationsprotokolls zwischen Live-Handelsstrategien

- FMZ: Transaktionsstrategien und Praxis von Plattenspeicher-Kommunikationsprotokoll

- Erkundung des FMZ: Neue Anwendung der Statusleiste-Tasten (Teil 1)

- Entdecken Sie FMZ: Die neue Anwendung für den Status-Button

- Einführung in den Quellcode der Digital Currency Pair Trading Strategy und die neueste API der FMZ-Plattform

- Die neue API der FMZ-Plattform und der Quellcode für die Kryptowährungspaarungsstrategie

- FMZ Quant & OKX: Wie beherrschen gewöhnliche Menschen den quantitativen Handel?

- Die Kryptowährungs-Paarungsstrategie wird weiter erläutert

- Detaillierte Erläuterung der FMZ Quant API-Upgrade: Verbesserung der Strategieentwurferfahrung

- Detaillierte Erläuterung neuer Funktionen von Strategie-Schnittstellenparametern und interaktiven Steuerungen

- FMZ Quantify & OKX: Wie kann ein normaler Mensch Quantify-Transactions spielen?

- Erfinder Quantitative Handelsplattform-API-Upgrade: Erhöhung der strategischen Design-Erfahrung

- Details zu den neuen Funktionen der Strategie-Interface-Parameter und der Interaktionssteuerung

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wesentliches Instrument im Bereich des quantitativen Handels - FMZ Quant Data Exploration Module