Die Kryptowährungs-Paarungsstrategie wird weiter erläutert

Schriftsteller:Das Gras, Erstellt: 2024-07-05 16:23:42, Aktualisiert: 2024-11-05 17:42:06

Die Kryptowährungs-Paarungsstrategie wird weiter erläutert

Vorwort

Vor kurzem sah ich in dem Quantifizierungsjournal des Buo, dass man mit negativen Korrelationen handeln kann, um einen Gewinn zu erzielen. Digitale Währungen sind im Wesentlichen positiv korreliert, nur wenige sind negativ korreliert. Es gibt oft spezielle Märkte, wie zum Beispiel die MEME-Münzen, die in der Vergangenheit völlig unabhängig waren.

Der Kryptowährungspaarhandel ist eine auf statistischem Gewinn basierende Handelsstrategie, bei der Profit aus der Preisdifferenz erzielt wird, indem gleichzeitig zwei stark verknüpfte Kryptowährungspermanente gekauft und verkauft werden. In diesem Artikel werden die Grundsätze, die Gewinnmechanismen, die Methoden zur Auswahl von Münzen, die potenziellen Risiken und die Möglichkeiten zur Verbesserung dieser Methode und einige praktische Python-Codebeispiele beschrieben.

Die Strategie

Die Pairing-Trading-Strategie beruht auf der historischen Korrelation zwischen den Preisen der beiden digitalen Währungen. Wenn die Preise der beiden Währungen stark korrelieren, sind ihre Kursbewegungen weitgehend synchronisiert. Wenn zu einem bestimmten Zeitpunkt eine signifikante Abweichung des Preisverhältnisses zwischen den beiden auftritt, kann dies als eine temporäre Abweichung angesehen werden, bei der die Preise zu normalen Niveaus zurückkehren.

Nehmen wir an, dass die Währungen A und B eine höhere Preisverknüpfung aufweisen. Zu einem bestimmten Zeitpunkt ist der durchschnittliche Wert der A/B-Preisquote 1. Wenn die A/B-Preisquote zu einem bestimmten Zeitpunkt von mehr als 0.001 abweicht, also mehr als 1.001, kann der Handel in folgender Weise durchgeführt werden:

Der Schlüssel zum Gewinn liegt in der Differenzgewinnung, wenn der Preis abweicht und wieder normal wird. Da der Preis abweicht, ist es normalerweise kurzfristig.

Bereitstellung der Daten

Einführung der entsprechenden Bibliothek

Diese Codes können direkt genutzt werden, vorzugsweise durch das Herunterladen von Anancoda und Debugging in einem Jupyer Notebook.

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

Erhalten Sie alle Transaktionspaare.

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

b_symbols = [s['symbol'] for s in Info.json()['symbols'] if s['contractType'] == 'PERPETUAL' and s['status'] == 'TRADING' and s['quoteAsset'] == 'USDT']

b_symbols = list(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in b_symbols]))

b_symbols = [x[:-4] for x in b_symbols]

print(b_symbols) # 获取所有的正在交易的交易对

Funktionen zum Herunterladen von K-Linien

Die Hauptfunktion der GetKlines-Funktion ist es, historische K-Linien-Daten zu bestimmten Transaktionen auf dauerhafte Verträge von Bitcoin-Börsen zu erhalten und diese Daten in einem Pandas-Datensatz zu speichern. Die K-Linien-Daten enthalten Informationen wie Öffnungspreis, Höchstpreis, Mindestpreis, Schließpreis, Volumen der Transaktionen. Diesmal verwenden wir hauptsächlich Daten zum Schließpreis.

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2024-7-01',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.3)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

Daten herunterladen

Die Datenmenge ist relativ groß und nur für die letzten 3 Monate wurden K-Stunden-Liniendaten für schnelleres Herunterladen erhalten.

start_date = '2024-04-01'

end_date = '2024-07-05'

period = '1h'

df_dict = {}

for symbol in b_symbols:

print(symbol)

if symbol in df_dict.keys():

continue

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_close[symbol] = df_dict[symbol].close

df_close = df_close.dropna(how='all')

Wiederholungsmaschine

Definition eines Exchange-Objekts für die nächste Nachprüfung

class Exchange:

def __init__(self, trade_symbols, fee=0.0002, initial_balance=10000):

self.initial_balance = initial_balance #初始的资产

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance,

'fee':0, 'leverage':0, 'hold':0, 'long':0, 'short':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #扣除手续费

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #先平仓

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #利润

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #对资产进行更新

self.account['USDT']['unrealised_profit'] = 0

self.account['USDT']['hold'] = 0

self.account['USDT']['long'] = 0

self.account['USDT']['short'] = 0

for symbol in self.trade_symbols:

if not np.isnan(close_price[symbol]):

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = self.account[symbol]['amount']*close_price[symbol]

if self.account[symbol]['amount'] > 0:

self.account['USDT']['long'] += self.account[symbol]['value']

if self.account[symbol]['amount'] < 0:

self.account['USDT']['short'] += self.account[symbol]['value']

self.account['USDT']['hold'] += abs(self.account[symbol]['value'])

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['hold']/self.account['USDT']['total'],3)

Relevanz-Analyse für die Auswahl der Währungen

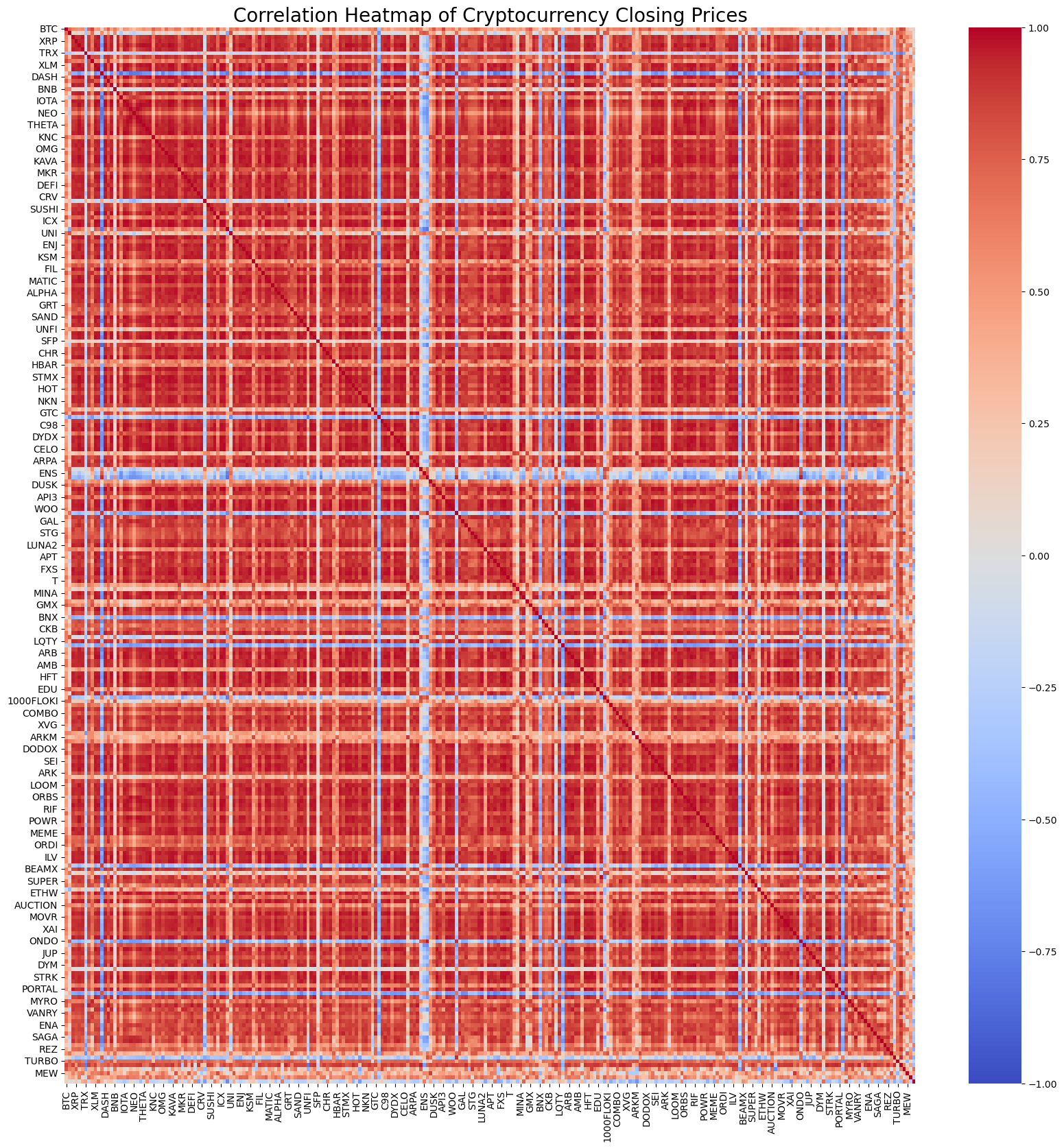

Die Korrelationsrechnung ist eine Methode in der Statistik, die verwendet wird, um die lineare Beziehung zwischen zwei Variablen zu messen. Die am häufigsten verwendeten Korrelationsrechnungsmethoden sind die Pearson-Korrelationskoeffizienten. Hier sind die Grundsätze, Formeln und Implementierungsmethoden für die Korrelationsrechnung. - Was ist los?1Bezeichnet eine vollständig positive Korrelation, wobei die beiden Variablen stets synchron verändert werden. Wenn eine Variable zunimmt, steigt die andere Variable proportional. Je näher man 1 ist, desto stärker ist die Korrelation. - Was ist los?-1Beide Variablen sind immer umgekehrt verändert. Je näher man -1 steht, desto stärker ist die negative Korrelation. - Was ist los?0Das bedeutet, dass es keine lineare Beziehung zwischen den beiden Variablen gibt.

Die Pearson-Relationschaftskoeffizienten werden durch die Berechnung des Koeffizientenunterschieds und des Standardunterschieds der beiden Variablen ermittelt.

[ \rho_{X,Y} = \frac{\text{cov}(X,Y) } {\sigma_X \sigma_Y}

Sie sind: - ( \rho_{X,Y}) ist die Pearson-Relative der Variablen (X) und (Y) - (\text{cov}(X,Y)) ist die Koeffizientdifferenz von (X) und (Y). - (\sigma_X) und (\sigma_Y) sind die Standardabweichungen von (X) und (Y) bzw.;

Natürlich kann man mit Hilfe von Python 1-Zeile Code die Relevanz aller Währungen berechnen, ohne sich so sehr darum zu kümmern, wie sie berechnet wird. Wie die Relativitätsthermographie zeigt, ist die Vertretung in Rot positiv relevant, die Vertretung in Blau negativ relevant, und je tiefer die Farben sind, desto stärker ist die Relevanz.

import seaborn as sns

corr = df_close.corr()

plt.figure(figsize=(20, 20))

sns.heatmap(corr, annot=False, cmap='coolwarm', vmin=-1, vmax=1)

plt.title('Correlation Heatmap of Cryptocurrency Closing Prices', fontsize=20);

Nach Relevanz wurden die Top-20 der relevantesten Währungspaare ausgewählt.

MANA SAND 0.996562

ICX ZIL 0.996000

STORJ FLOW 0.994193

FLOW SXP 0.993861

STORJ SXP 0.993822

IOTA ZIL 0.993204

SAND 0.993095

KAVA SAND 0.992303

ZIL SXP 0.992285

SAND 0.992103

DYDX ZIL 0.992053

DENT REEF 0.991789

RDNT MANTA 0.991690

STMX STORJ 0.991222

BIGTIME ACE 0.990987

RDNT HOOK 0.990718

IOST GAS 0.990643

ZIL HOOK 0.990576

MATIC FLOW 0.990564

MANTA HOOK 0.990563

Der entsprechende Code lautet:

corr_pairs = corr.unstack()

# 移除自身相关性(即对角线上的值)

corr_pairs = corr_pairs[corr_pairs != 1]

sorted_corr_pairs = corr_pairs.sort_values(kind="quicksort")

# 提取最相关和最不相关的前20个币种对

most_correlated = sorted_corr_pairs.tail(40)[::-2]

print("最相关的前20个币种对:")

print(most_correlated)

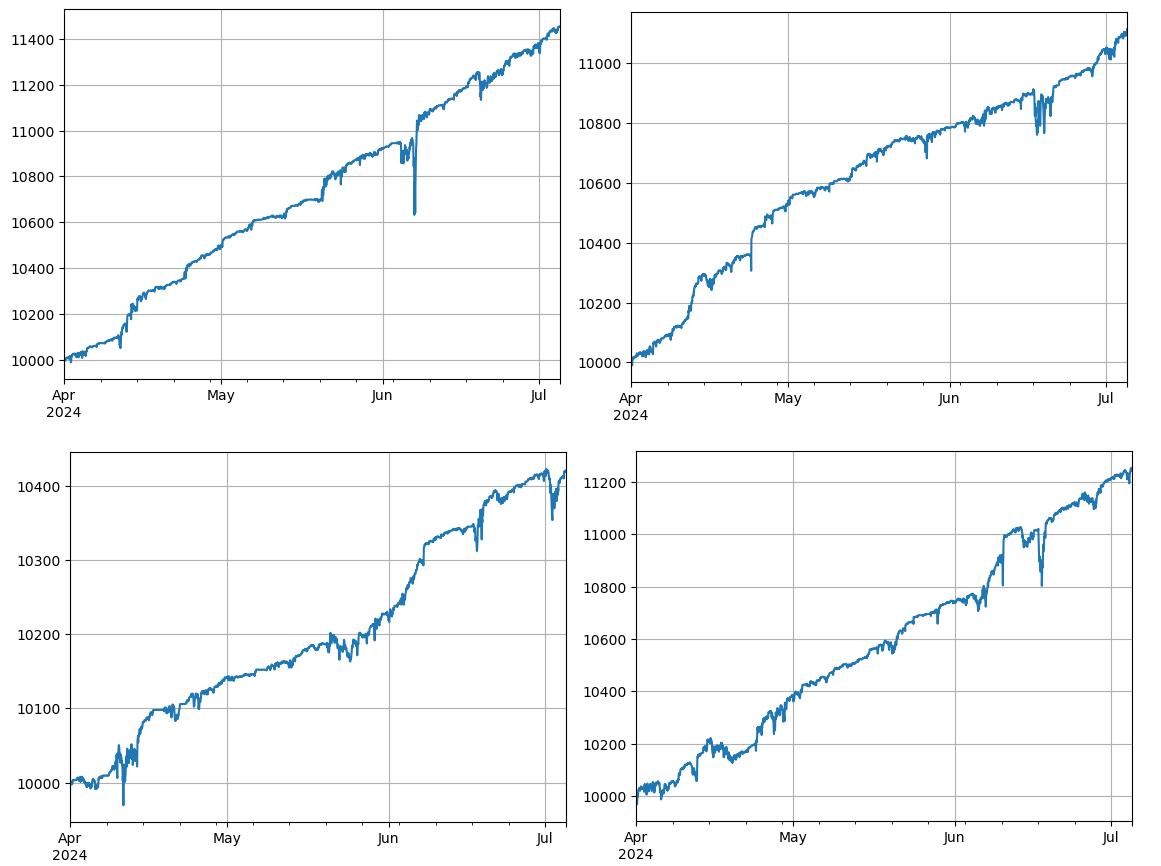

Nachprüfen

Der spezifische Rückrufcode ist folgender: Die Hauptbeobachtung der Demonstrationsstrategie ist der Preisverhältnis der beiden Kryptowährungen (IOTA und ZIL) und die Transaktionen werden nach Veränderungen dieses Verhältnisses durchgeführt. Die spezifischen Schritte sind folgende:

Einführung:

- Definition von Transaktionspaaren (pair_a =

IOTA-Paare, pair_b = ZIL-Paare) - Erstellen eines Austauschobjekts

eDer Anfangsbetrag beträgt 10.000 US-Dollar und die Transaktionsgebühr beträgt 0,02%. - Berechnung des anfänglichen Durchschnittspreisanteils

avg。 - Setzen Sie einen anfänglichen Transaktionswert

value = 1000。

- Definition von Transaktionspaaren (pair_a =

Iderative Bearbeitung von Preisdaten:

- Preise zu jedem Zeitpunkt

df_close。 - Berechnung der Abweichung des aktuellen Preisanteils vom Durchschnitt

diff。 - Transaktionswert nach Abweichung berechnet

aim_valueFür jede Abweichung von 0.01 wird ein Wert gehandelt. - Wenn die Abweichungen zu groß sind, dann verkaufen Sie.

pair_aund kaufenpair_bSie ist ein guter Freund. - Wenn die Abweichung zu klein ist, dann kaufen Sie.

pair_aund verkaufenpair_bSie ist ein guter Freund.

- Preise zu jedem Zeitpunkt

Anpassung der Durchschnitte:

- Das durchschnittliche Preisverhältnis aktualisiert

avgDer Preis wird von den Kunden angezeigt, um den aktuellen Preisverhältnis zu reflektieren.

- Das durchschnittliche Preisverhältnis aktualisiert

Akten und Aufzeichnungen aktualisieren:

- Aktien- und Bilanzinformationen für Börsenkonten werden aktualisiert.

- Erfasst den Kontozustand für jeden Schritt (Gesamtvermögen, Halten, Transaktionsgebühren, Multi- und Leerpositionen) bis

res_list。

Ausgabe der Ergebnisse:

- Wir werden

res_listUmgewandelt in einen DatenschaltflächenresDas ist ein großes Problem, das wir uns stellen müssen, um es zu analysieren und zu zeigen.

- Wir werden

pair_a = 'IOTA'

pair_b = "ZIL"

e = Exchange([pair_a,pair_b], fee=0.0002, initial_balance=10000) #Exchange定义放在评论区

res_list = []

index_list = []

avg = df_close[pair_a][0] / df_close[pair_b][0]

value = 1000

for idx, row in df_close.iterrows():

diff = (row[pair_a] / row[pair_b] - avg)/avg

aim_value = -value * diff / 0.01

if -aim_value + e.account[pair_a]['amount']*row[pair_a] > 0.5*value:

e.Sell(pair_a,row[pair_a],(-aim_value + e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Buy(pair_b,row[pair_b],(-aim_value - e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

if -aim_value + e.account[pair_a]['amount']*row[pair_a] < -0.5*value:

e.Buy(pair_a, row[pair_a],(aim_value - e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Sell(pair_b, row[pair_b],(aim_value + e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

avg = 0.99*avg + 0.01*row[pair_a] / row[pair_b]

index_list.append(idx)

e.Update(row)

res_list.append([e.account['USDT']['total'],e.account['USDT']['hold'],

e.account['USDT']['fee'],e.account['USDT']['long'],e.account['USDT']['short']])

res = pd.DataFrame(data=res_list, columns=['total','hold', 'fee', 'long', 'short'],index = index_list)

res['total'].plot(grid=True);

Es wurden insgesamt vier Gruppen von Währungen getestet, und das Ergebnis ist relativ ideal. Die Berechnung der aktuellen Korrelation wird mit Zukunftsdaten durchgeführt, so dass sie nicht sehr genau ist.

Potenzielle Risiken und Verbesserungsmöglichkeiten

Obwohl die Pairing-Handelsstrategie theoretisch profitabel ist, bestehen in der Praxis Risiken: Die Wechselbeziehungen zwischen den Währungen können sich mit der Zeit ändern und die Strategie versagen; bei extremen Marktbedingungen können die Preisverzerrungen sich verschärfen und zu größeren Verlusten führen; die geringe Liquidität bestimmter Währungen kann dazu führen, dass die Transaktionen schwierig sind oder die Kosten steigen; die Aufwandsgebühren, die durch häufige Transaktionen entstehen, können die Gewinne erodieren.

Um Risiken zu reduzieren und die Stabilität der Strategie zu verbessern, können folgende Verbesserungsmaßnahmen in Betracht gezogen werden: regelmäßige Umrechnung der Korrelation zwischen den Währungen, rechtzeitige Anpassung der Paare; Einstellung von Stop-Loss und Stop-Spotpunkten, um den maximalen Verlust eines einzelnen Handels zu kontrollieren; gleichzeitige Handel von mehreren Währungspaaren, um das Risiko zu verteilen.

Schlussfolgerung

Die Kryptowährungspaarungs-Handelsstrategie erzielt einen Gewinn, indem sie die Korrelation der Preise der Währungen nutzt, um bei einer Abweichung der Preise zu profitieren. Die Strategie hat eine hohe theoretische Durchführbarkeit. Ein einfacher, realer Strategie-Sourcecode basierend auf der Strategie wird dann veröffentlicht.

- DCA-Handel: eine weit verbreitete quantitative Strategie

- DCA-Transaktionen: Quantifizierungsstrategien, die weit verbreitet sind

- Erforschung von FMZ: Praxis des Kommunikationsprotokolls zwischen Live-Handelsstrategien

- FMZ: Transaktionsstrategien und Praxis von Plattenspeicher-Kommunikationsprotokoll

- Erkundung des FMZ: Neue Anwendung der Statusleiste-Tasten (Teil 1)

- Entdecken Sie FMZ: Die neue Anwendung für den Status-Button

- Einführung in den Quellcode der Digital Currency Pair Trading Strategy und die neueste API der FMZ-Plattform

- Die neue API der FMZ-Plattform und der Quellcode für die Kryptowährungspaarungsstrategie

- Ausführliche Erläuterung der Strategie für den Handel mit digitalen Währungspaaren

- FMZ Quant & OKX: Wie beherrschen gewöhnliche Menschen den quantitativen Handel?

- Detaillierte Erläuterung der FMZ Quant API-Upgrade: Verbesserung der Strategieentwurferfahrung

- Detaillierte Erläuterung neuer Funktionen von Strategie-Schnittstellenparametern und interaktiven Steuerungen

- FMZ Quantify & OKX: Wie kann ein normaler Mensch Quantify-Transactions spielen?

- Erfinder Quantitative Handelsplattform-API-Upgrade: Erhöhung der strategischen Design-Erfahrung

- Details zu den neuen Funktionen der Strategie-Interface-Parameter und der Interaktionssteuerung

- Quantifizierung der Fundamentalanalyse auf dem Kryptowährungsmarkt: Die Daten sprechen für sich!

- Die Quantifizierung der Kernforschung der Münzkreise - nicht mehr auf alle Arten von Lehrern zu vertrauen, die überzeugt sind, dass die Daten objektiv sind!

- Ein wesentliches Instrument im Bereich des quantitativen Handels - FMZ Quant Data Exploration Module

- Ein wichtiges Werkzeug im Bereich der Quantitative Transaktionen - der Erfinder der Quantitative Data Exploration Module

- Mastering Everything - Einführung in FMZ Neue Version des Handelsterminals (mit TRB Arbitrage Source Code)

77924998Was ist mit den Quellen, die es wert sind?

Weizen 888Zhang, der Chef der Überstunden - Ha-ha-ha!