Forschung über Binance Futures Multi-Währung Hedging Strategie Teil 2

Schriftsteller:Gutes, Erstellt: 2020-05-09 16:03:01, Aktualisiert: 2024-12-12 21:00:59

Die ursprüngliche Adresse des Forschungsberichts:https://www.fmz.com/digest-topic/5584Sie können es zuerst lesen, dieser Artikel wird keinen doppelten Inhalt haben. Dieser Artikel wird den Optimierungsprozess der zweiten Strategie hervorheben. Nach der Optimierung wird die zweite Strategie offensichtlich verbessert, es wird empfohlen, die Strategie entsprechend diesem Artikel zu aktualisieren. Die Backtest-Engine fügte die Statistiken der Handling-Gebühr hinzu.

# Libraries to import

import pandas as pd

import requests

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

%matplotlib inline

symbols = ['ETH', 'BCH', 'XRP', 'EOS', 'LTC', 'TRX', 'ETC', 'LINK', 'XLM', 'ADA', 'XMR', 'DASH', 'ZEC', 'XTZ', 'BNB', 'ATOM', 'ONT', 'IOTA', 'BAT', 'VET', 'NEO', 'QTUM', 'IOST']

price_usdt = pd.read_csv('https://www.fmz.com/upload/asset/20227de6c1d10cb9dd1.csv ', index_col = 0)

price_usdt.index = pd.to_datetime(price_usdt.index)

price_usdt_norm = price_usdt/price_usdt.fillna(method='bfill').iloc[0,]

price_usdt_btc = price_usdt.divide(price_usdt['BTC'],axis=0)

price_usdt_btc_norm = price_usdt_btc/price_usdt_btc.fillna(method='bfill').iloc[0,]

class Exchange:

def __init__(self, trade_symbols, leverage=20, commission=0.00005, initial_balance=10000, log=False):

self.initial_balance = initial_balance # Initial asset

self.commission = commission

self.leverage = leverage

self.trade_symbols = trade_symbols

self.date = ''

self.log = log

self.df = pd.DataFrame(columns=['margin','total','leverage','realised_profit','unrealised_profit'])

self.account = {'USDT':{'realised_profit':0, 'margin':0, 'unrealised_profit':0, 'total':initial_balance, 'leverage':0, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0, 'margin':0, 'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount, msg=''):

if self.date and self.log:

print('%-20s%-5s%-5s%-10.8s%-8.6s %s'%(str(self.date), symbol, 'buy' if direction == 1 else 'sell', price, amount, msg))

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.commission # Minus handling fee

self.account['USDT']['fee'] += price*amount*self.commission

self.account[symbol]['fee'] += price*amount*self.commission

if cover_amount > 0: # close position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount # Profit

self.account['USDT']['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage # Free margin

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account['USDT']['margin'] += open_amount*price/self.leverage

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

self.account[symbol]['margin'] += open_amount*price/self.leverage

self.account[symbol]['unrealised_profit'] = (price - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = price

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*price

return True

def Buy(self, symbol, price, amount, msg=''):

self.Trade(symbol, 1, price, amount, msg)

def Sell(self, symbol, price, amount, msg=''):

self.Trade(symbol, -1, price, amount, msg)

def Update(self, date, close_price): # Update assets

self.date = date

self.close = close_price

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

if np.isnan(close_price[symbol]):

continue

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

if self.date.hour in [0,8,16]:

pass

self.account['USDT']['realised_profit'] += -self.account[symbol]['amount']*close_price[symbol]*0.01/100

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['margin']/self.account['USDT']['total'],4)*self.leverage

self.df.loc[self.date] = [self.account['USDT']['margin'],self.account['USDT']['total'],self.account['USDT']['leverage'],self.account['USDT']['realised_profit'],self.account['USDT']['unrealised_profit']]

Nach der Wahl der Währungsart lief die ursprüngliche Strategie gut, aber es gibt noch viele Holdingpositionen, die im Allgemeinen um das Vierfache liegen.

Grundsatz:

- Aktualisierung der Marktkurse und Kontopositionen, der Anfangspreis wird im ersten Lauf erfasst (neu hinzugefügte Währungen werden nach dem Zeitpunkt des Beitritts berechnet)

- Aktualisieren Sie den Index, der Index ist der Altcoin-Bitcoin-Preisindex = Mittelwert (Summe ((Altcoin-Preis / Bitcoin-Preis) / (Altcoin-Anfangspreis / Bitcoin-Anfangspreis))

- Beurteilung des langen und kurzen Geschäftsbetriebs nach dem Abweichungsindex und Beurteilung der Positionsgröße nach der Abweichungsgröße

- Beim Auftragen wird die Auftragsmenge durch die Eisberg-Kommissionsstrategie bestimmt und die Transaktion wird nach dem neuesten ausführbaren Preis ausgeführt.

- Schleife noch mal.

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

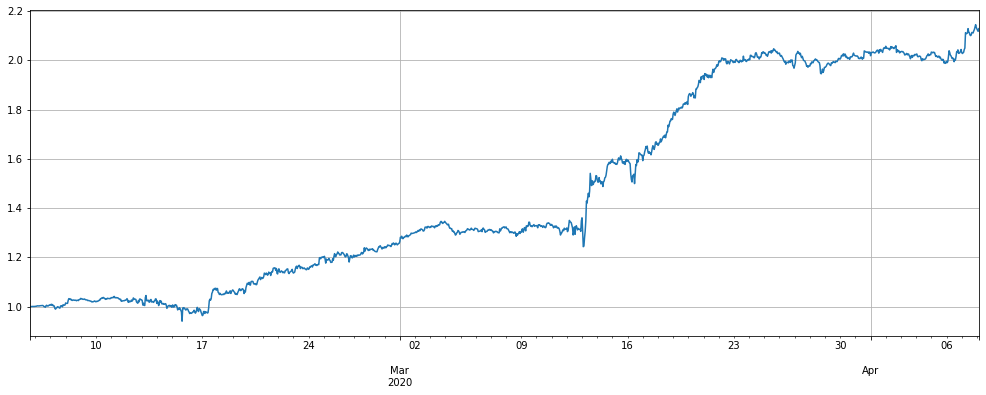

stragey_2b = e

(stragey_2b.df['total']/stragey_2b.initial_balance).plot(figsize=(17,6),grid = True);

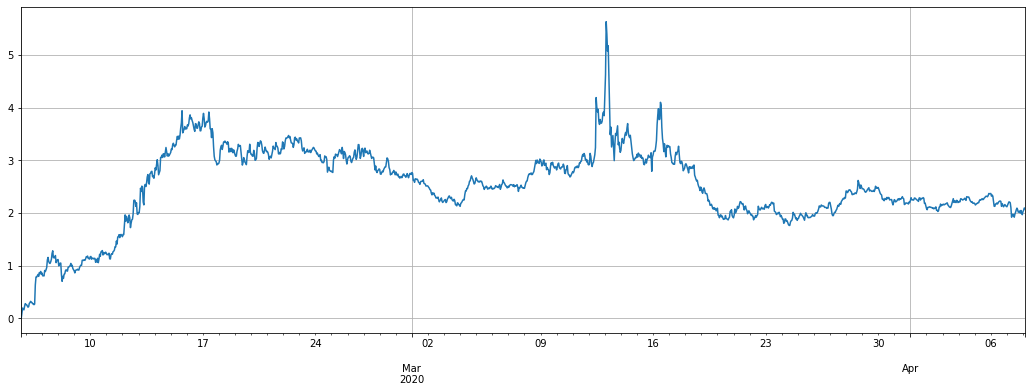

stragey_2b.df['leverage'].plot(figsize=(18,6),grid = True); # leverage

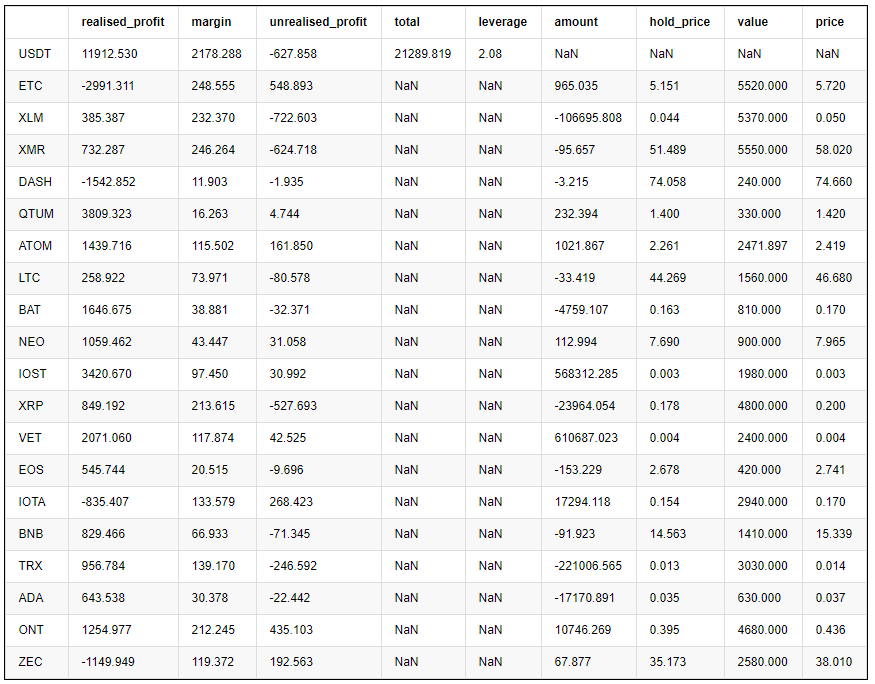

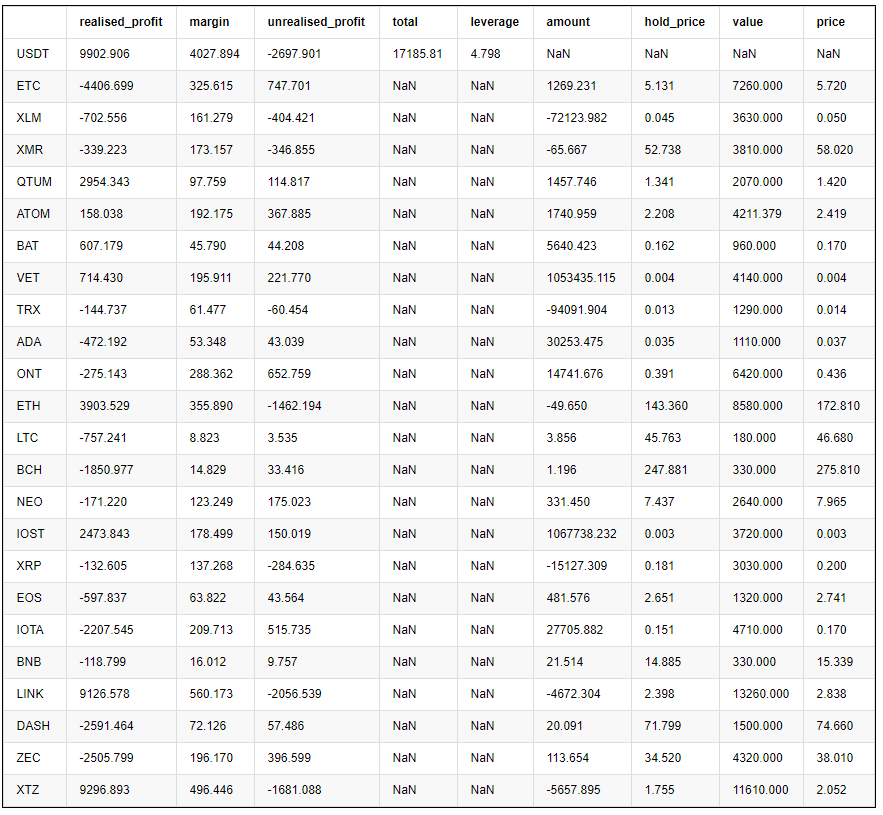

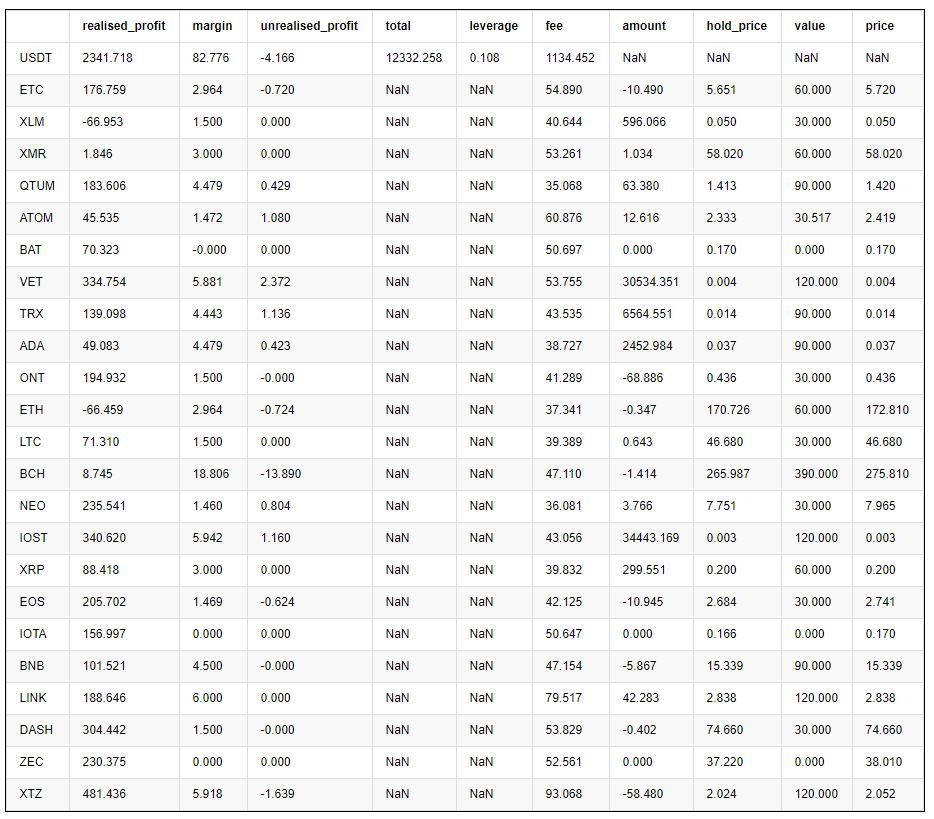

pd.DataFrame(e.account).T.apply(lambda x:round(x,3)) # holding position

Warum sich verbessern

Das ursprünglich größte Problem ist der Vergleich zwischen dem neuesten Preis und dem ursprünglichen Preis, der von der Strategie begonnen wurde. Im Laufe der Zeit wird er mehr und mehr abweichen. Wir werden eine Menge Positionen in diesen Währungen ansammeln. Das größte Problem beim Filtern von Währungen ist, dass wir in Zukunft möglicherweise noch einzigartige Währungen auf der Grundlage unserer vergangenen Erfahrungen haben. Folgendes ist die Leistung des Nichtfiltermodus. In der Tat, wenn trade_value = 300, in der mittleren Phase des Laufens der Strategie, hat es bereits alles verloren. Auch wenn nicht, halten LINK und XTZ auch Positionen über 10000USDT, was zu groß ist. Daher müssen wir dieses Problem im Backtest lösen und den Test aller Währungen bestehen.

trade_symbols = list(set(symbols)) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2c = e

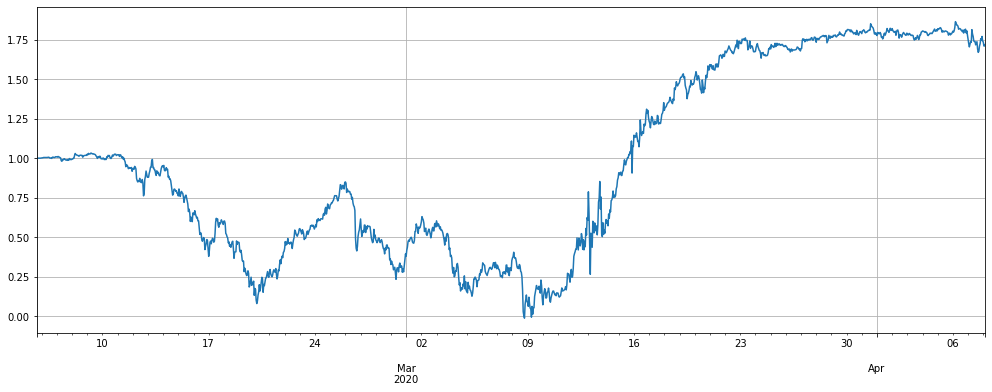

(stragey_2c.df['total']/stragey_2c.initial_balance).plot(figsize=(17,6),grid = True);

pd.DataFrame(stragey_2c.account).T.apply(lambda x:round(x,3)) # Last holding position

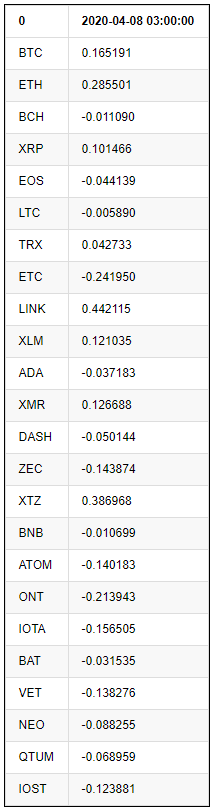

((price_usdt_btc_norm.iloc[-1:] - price_usdt_btc_norm_mean[-1]).T) # Each currency deviates from the initial situation

Da die Ursache des Problems darin besteht, mit dem Ausgangspreis zu vergleichen, kann er zunehmend verzerrt sein. Wir können ihn mit dem gleitenden Durchschnitt des vergangenen Zeitraums vergleichen, die volle Währung zurückprüfen und die Ergebnisse unten sehen.

Alpha = 0.05

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(20).mean() #Ordinary moving average

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=Alpha).mean() # Here is consistent with the strategy, using EMA

trade_symbols = list(set(symbols))#All currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2d = e

#print(N,stragey_2d.df['total'][-1],pd.DataFrame(stragey_2d.account).T.apply(lambda x:round(x,3))['value'].sum())

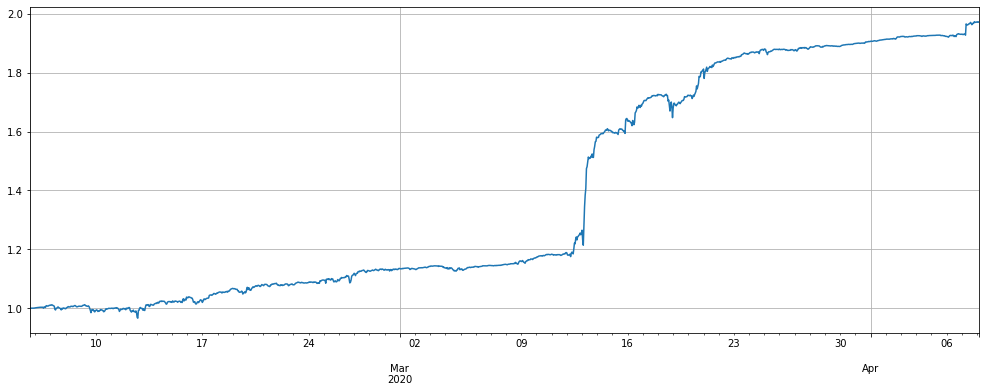

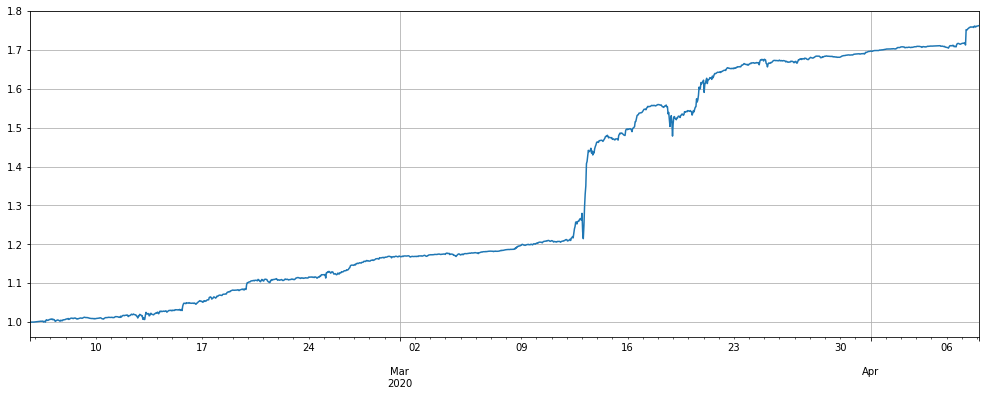

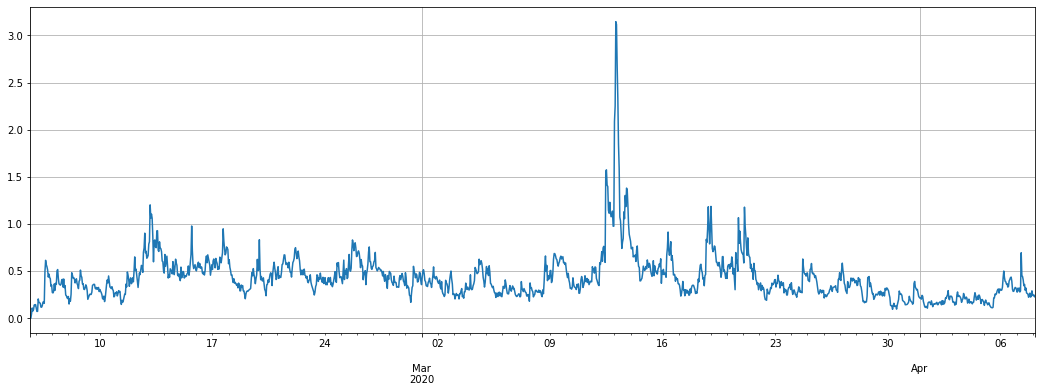

Die Performance der Strategie hat unsere Erwartungen vollständig erfüllt, und die Renditen sind nahezu gleich. Die Situation der Platzen von Kontopositionen in der ursprünglichen Währung der gesamten Währungen hat sich ebenfalls reibungslos verändert, und es gibt fast keinen Rückzug. Die gleiche Eröffnungspositiongröße, fast alle Hebelwirkung liegt unter 1 Mal, am 12. März 2020 ist der Preis im Extremfall gefallen, er übersteigt immer noch nicht 4 Mal, was bedeutet, dass wir den Trade_value erhöhen und unter dem gleichen Hebelwirkung den Gewinn verdoppeln können. Die endgültige Halteposition beträgt nur BCH über 1000USDT, was sehr gut ist.

Warum sollte die Position gesenkt werden? Stellen Sie sich vor, Sie treten unverändert dem Altcoin-Index bei, eine Münze ist um 100% gestiegen und wird lange gehalten. Die ursprüngliche Strategie hält lange Zeit Short-Positionen von 300 * 100 = 30000USDT, und die neue Strategie wird schließlich den Benchmark-Preis verfolgen Am letzten Preis werden Sie am Ende keine Position halten.

(stragey_2d.df['total']/stragey_2d.initial_balance).plot(figsize=(17,6),grid = True);

#(stragey_2c.df['total']/stragey_2c.initial_balance).plot(figsize=(17,6),grid = True);

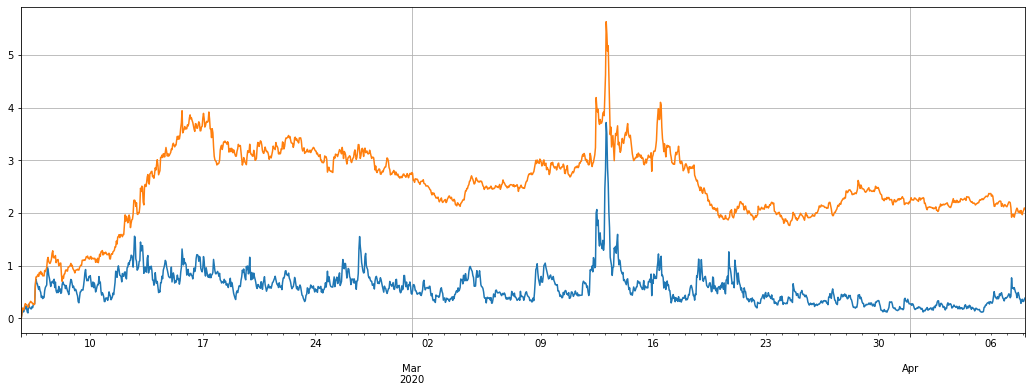

stragey_2d.df['leverage'].plot(figsize=(18,6),grid = True);

stragey_2b.df['leverage'].plot(figsize=(18,6),grid = True); # Screen currency strategy leverage

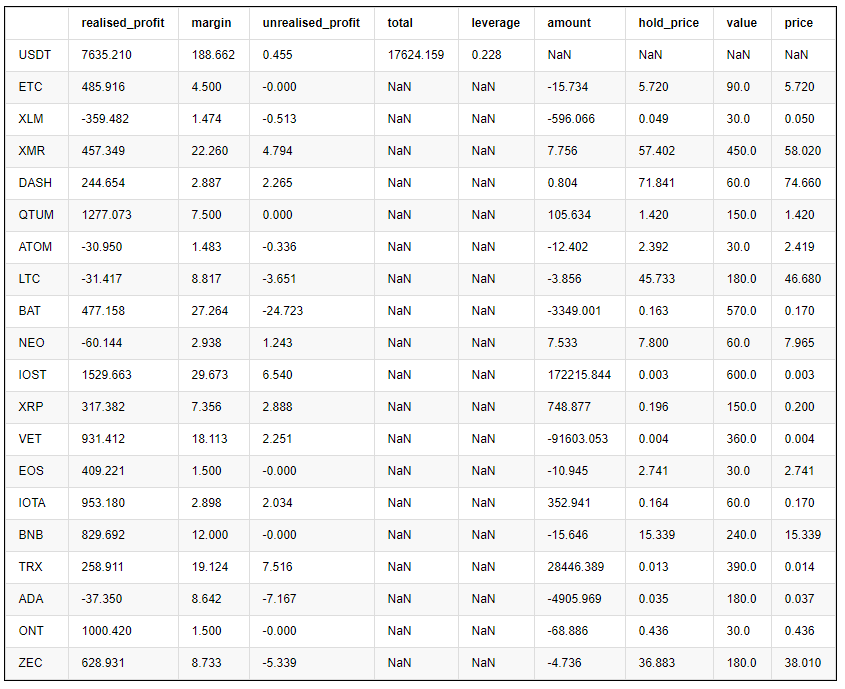

pd.DataFrame(stragey_2d.account).T.apply(lambda x:round(x,3))

Was wird mit der Währung mit dem Screening-Mechanismus geschehen, mit den gleichen Parametern, die früheren Stufe Gewinne leistet besser, die Retracement ist kleiner, aber die Gesamtrenditen sind etwas niedriger.

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(50).mean()

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=0.05).mean()

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2e = e

#(stragey_2d.df['total']/stragey_2d.initial_balance).plot(figsize=(17,6),grid = True);

(stragey_2e.df['total']/stragey_2e.initial_balance).plot(figsize=(17,6),grid = True);

stragey_2e.df['leverage'].plot(figsize=(18,6),grid = True);

pd.DataFrame(stragey_2e.account).T.apply(lambda x:round(x,3))

Optimierung der Parameter

Je größer die Einstellung des Alpha-Parameters des exponentiellen gleitenden Durchschnitts ist, desto empfindlicher ist die Benchmark-Preisverfolgung, je weniger Transaktionen, desto niedriger ist die endgültige Holding-Position. Wenn der Hebel niedriger ist, wird auch die Rendite reduziert. Senkt der maximale Retracement, kann es das Transaktionsvolumen erhöhen. Die spezifischen Bilanzoperationen müssen auf den Rücktestresultaten basieren.

Da es sich bei dem Backtest um eine 1h K-Linie handelt, kann er nur einmal pro Stunde aktualisiert werden, der reale Markt kann schneller aktualisiert werden und es ist notwendig, die spezifischen Einstellungen umfassend abzuwägen.

Das ist das Ergebnis der Optimierung:

for Alpha in [i/100 for i in range(1,30)]:

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(20).mean() # Ordinary moving average

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=Alpha).mean() # Here is consistent with the strategy, using EMA

trade_symbols = list(set(symbols))# All currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2d = e

# These are the final net value, the initial maximum backtest, the final position size, and the handling fee

print(Alpha, round(stragey_2d.account['USDT']['total'],1), round(1-stragey_2d.df['total'].min()/stragey_2d.initial_balance,2),round(pd.DataFrame(stragey_2d.account).T['value'].sum(),1),round(stragey_2d.account['USDT']['fee']))

0.01 21116.2 0.14 15480.0 2178.0

0.02 20555.6 0.07 12420.0 2184.0

0.03 20279.4 0.06 9990.0 2176.0

0.04 20021.5 0.04 8580.0 2168.0

0.05 19719.1 0.03 7740.0 2157.0

0.06 19616.6 0.03 7050.0 2145.0

0.07 19344.0 0.02 6450.0 2133.0

0.08 19174.0 0.02 6120.0 2117.0

0.09 18988.4 0.01 5670.0 2104.0

0.1 18734.8 0.01 5520.0 2090.0

0.11 18532.7 0.01 5310.0 2078.0

0.12 18354.2 0.01 5130.0 2061.0

0.13 18171.7 0.01 4830.0 2047.0

0.14 17960.4 0.01 4770.0 2032.0

0.15 17779.8 0.01 4531.3 2017.0

0.16 17570.1 0.01 4441.3 2003.0

0.17 17370.2 0.01 4410.0 1985.0

0.18 17203.7 0.0 4320.0 1971.0

0.19 17016.9 0.0 4290.0 1955.0

0.2 16810.6 0.0 4230.6 1937.0

0.21 16664.1 0.0 4051.3 1921.0

0.22 16488.2 0.0 3930.6 1902.0

0.23 16378.9 0.0 3900.6 1887.0

0.24 16190.8 0.0 3840.0 1873.0

0.25 15993.0 0.0 3781.3 1855.0

0.26 15828.5 0.0 3661.3 1835.0

0.27 15673.0 0.0 3571.3 1816.0

0.28 15559.5 0.0 3511.3 1800.0

0.29 15416.4 0.0 3481.3 1780.0

- Quantitative Praxis der DEX-Börsen (2) -- Benutzerhandbuch für Hyperflüssigkeiten

- DEX-Börsen Quantitative Praxis ((2) -- Hyperliquid Benutzerhandbuch

- Quantitative Praxis der DEX-Börsen (1) -- dYdX v4 Benutzerhandbuch

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (3)

- DEX-Börsen Quantitative Praxis ((1)-- dYdX v4 Benutzerhandbuch

- Einführung der Lead-Lag-Suite in der Kryptowährung (3)

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (2)

- Einführung der Lead-Lag-Suite in der digitalen Währung (2)

- Diskussion über den externen Signalempfang der FMZ-Plattform: Eine Komplettlösung für den Empfang von Signalen mit integriertem Http-Service in der Strategie

- FMZ-Plattform: Erforschung von Signalempfangsstrategien für externe Netzwerke

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (1)

- Strategie für Rohstofffutures mit gleitendem Durchschnitt in Python-Version

- Marktnoten-Sammler erneut aktualisieren

- Upgrade des Datenerfassers - Unterstützung für CSV-Dateien, um eine benutzerdefinierte Datenquelle zu erhalten

- Strategie für den Hochfrequenzhandel mit Rohstofffutures, geschrieben in C++

- Larry Connors RSI2 Mittelumkehrstrategie

- OK Handshake lehrt Sie, wie man FMZ mit der JS-Pairing-API erweitert

- Auf der Grundlage der Verwendung eines neuen relativen Stärkenindex in Intraday-Strategien

- Forschung über Binance Futures Multi-Währung Hedging Strategie Teil 4

- Larry Connors Larry Connors RSI2 Mittelwert-Rückkehr-Strategie

- Forschung über Binance Futures Multi-Währung Hedging Strategie Teil 3

- Forschung über Binance Futures Multi-Währung Hedging Strategie Teil 1

- Die Hand zeigt Ihnen, wie Sie die Funktionen für die Anpassung von Datenquellen an den Rechner aktualisieren können.

- Handelssystem für Krokodillinien Python-Version

- Erweiterte API für den Handel mit Alarmsignalen in TradingView (empfohlen)

- JavaScript-Version der SuperTrend-Strategie

- SuperTrend V.1 - Super Trendlinie-System

- JavaScript-Version der SuperTrend-Richtlinie

- [Millenniumskrieg] Binäre Optionen Multikurrency Hedging Strategien Ergebnisse der jüngsten Rücklauf und Minute-Level-K-Line-Rücklauf ((Part 4)

- Hand in Hand lehrt man, wie man einen Datensammler realisiert.

- [Millenniumskrieg] Binäre Futures machen Kaffee-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-Over-O