Ich zeige Ihnen, wie man einen Marktzins-Sammler implementiert.

Schriftsteller:Gutes, Erstellt: 2020-05-30 10:03:39, Aktualisiert: 2024-12-12 20:59:50

Bei der Erforschung, Gestaltung und Backtestung von Handelsstrategien ist die Unterstützung von Marktkursdaten unerlässlich. Es ist nicht realistisch, alle Daten von jedem Markt zu sammeln, schließlich ist die Datenmenge zu groß. Für den digitalen Währungsmarkt unterstützt die FMZ-Plattform begrenzte Backtestdaten für Börsen und Handelspare. Wenn Sie einige Börsen und Handelspare, die vorübergehend nicht von der FMZ-Plattform unterstützt wurden, backtesten möchten, können Sie eine benutzerdefinierte Datenquelle für den Backtest verwenden, aber diese Prämisse erfordert, dass Sie Daten haben. Daher besteht ein dringender Bedarf an einem Marktkursdaten-Sammelprogramm, das beständig und am besten in Echtzeit erhalten werden kann.

Auf diese Weise können wir verschiedene Bedürfnisse lösen, wie:

- Mehrere Roboter können mit Datenquellen versehen werden, was den Zugang jedes Roboter zur Austauschoberfläche erleichtern kann.

- Sie können K-Liniendaten mit einer ausreichenden Anzahl von K-Linien-BARs erhalten, wenn der Roboter startet, und Sie müssen sich nicht mehr um die unzureichende Anzahl von K-Linien-BARs sorgen, wenn der Roboter startet.

- Es kann Marktdaten über seltene Währungen sammeln und eine benutzerdefinierte Datenquelle für das FMZ-Plattform-Backtest-System bereitstellen.

Und viele mehr.

Wir planen, Python zu verwenden, um dies zu erreichen, warum?

Ich bin bereit.

Python's Pymongo Bibliothek Denn Sie müssen Datenbank für dauerhafte Speicherung verwenden.

MongoDBund die Python-Sprache wird verwendet, um das Sammelprogramm zu schreiben, also ist die Treiberbibliothek dieser Datenbank erforderlich. Installieren Sie einfachpymongoauf Python.MongoDB auf dem Hosting-Gerät installieren Zum Beispiel: MacOS installiert MongoDB, genauso wie Windows-System installiert MongoDB. Es gibt viele Tutorials online. Nehmen Sie die Installation von MacOS-System als Beispiel:

Herunterladen Download-Link:https://www.mongodb.com/download-center?jmp=nav#community

Zügel öffnen Nach dem Herunterladen öffnen Sie das Verzeichnis:

/usr/localUmgebungsvariablen konfigurieren Eingabe des Endgeräts:

open -e .bash_profile, schreibt man nach dem Öffnen der Akte:exportPATH=${PATH}:/usr/local/MongoDB/binNach der Speicherung, im Terminal, verwendetsource .bash_profiledie Änderungen wirksam werden lassen.Manuelle Konfiguration des Dateidatenbank-Dateiverzeichnisses und des Protokollverzeichnisses Erstellen des entsprechenden Ordners im Verzeichnis

/usr/local/data/db- Ich weiß. Erstellen des entsprechenden Ordners im Verzeichnis/usr/local/data/logs.

Bearbeiten der Konfigurationsdateimongo.conf:

#bind_ip_all = true # Any computer can connect

bind_ip = 127.0.0.1 # Local computer can access

port = 27017 # The instance runs on port 27017 (default)

dbpath = /usr/local/data/db # data folder storage address (db need to be created in advance)

logpath = /usr/local/data/logs/mongodb.log # log file address

logappend = false # whether to add or rewrite the log file at startup

fork = false # Whether to run in the background

auth = false # Enable user verification

- MongoDB-Dienst ausführen

Befehl:

./mongod -f mongo.conf

- MongoDB-Dienst stoppen

use admin;

db.shutdownServer();

Durchführung des Sammlerprogramms

Der Sammler arbeitet als Python-Roboterstrategie auf der FMZ-Plattform. Ich habe gerade ein einfaches Beispiel implementiert, um die Ideen dieses Artikels zu zeigen.

Sammlerprogrammcode:

import pymongo

import json

def main():

Log("Test data collection")

# Connect to the database service

myDBClient = pymongo.MongoClient("mongodb://localhost:27017") # mongodb://127.0.0.1:27017

# Create a database

huobi_DB = myDBClient["huobi"]

# Print the current database table

collist = huobi_DB.list_collection_names()

Log("collist:", collist)

# Check if the table is deleted

arrDropNames = json.loads(dropNames)

if isinstance(arrDropNames, list):

for i in range(len(arrDropNames)):

dropName = arrDropNames[i]

if isinstance(dropName, str):

if not dropName in collist:

continue

tab = huobi_DB[dropName]

Log("dropName:", dropName, "delete:", dropName)

ret = tab.drop()

collist = huobi_DB.list_collection_names()

if dropName in collist:

Log(dropName, "failed to delete")

else :

Log(dropName, "successfully deleted")

# Create the records table

huobi_DB_Records = huobi_DB["records"]

# Request data

preBarTime = 0

index = 1

while True:

r = _C(exchange.GetRecords)

if len(r) < 2:

Sleep(1000)

continue

if preBarTime == 0:

# Write all BAR data for the first time

for i in range(len(r) - 1):

# Write one by one

bar = r[i]

huobi_DB_Records.insert_one({"index": index, "High": bar["High"], "Low": bar["Low"], "Open": bar["Open"], "Close": bar["Close"], "Time": bar["Time"], "Volume": bar["Volume"]})

index += 1

preBarTime = r[-1]["Time"]

elif preBarTime != r[-1]["Time"]:

bar = r[-2]

huobi_DB_Records.insert_one({"index": index, "High": bar["High"], "Low": bar["Low"], "Open": bar["Open"], "Close": bar["Close"], "Time": bar["Time"], "Volume": bar["Volume"]})

index += 1

preBarTime = r[-1]["Time"]

LogStatus(_D(), "preBarTime:", preBarTime, "_D(preBarTime):", _D(preBarTime/1000), "index:", index)

Sleep(10000)

Vollständige Strategieadresse:https://www.fmz.com/strategy/199120

Verwendungsdaten

Erstellen Sie einen Strategie-Roboter, der Daten nutzt.

Hinweis: Sie müssen die

Hier ist die Adresse:https://www.fmz.com/strategy/39066

import pymongo

import json

def main():

Log("Test using database data")

# Connect to the database service

myDBClient = pymongo.MongoClient("mongodb://localhost:27017") # mongodb://127.0.0.1:27017

# Create a database

huobi_DB = myDBClient["huobi"]

# Print the current database table

collist = huobi_DB.list_collection_names()

Log("collist:", collist)

# Query data printing

huobi_DB_Records = huobi_DB["records"]

while True:

arrRecords = []

for x in huobi_DB_Records.find():

bar = {

"High": x["High"],

"Low": x["Low"],

"Close": x["Close"],

"Open": x["Open"],

"Time": x["Time"],

"Volume": x["Volume"]

}

arrRecords.append(bar)

# Use the line drawing library to draw the obtained K-line data

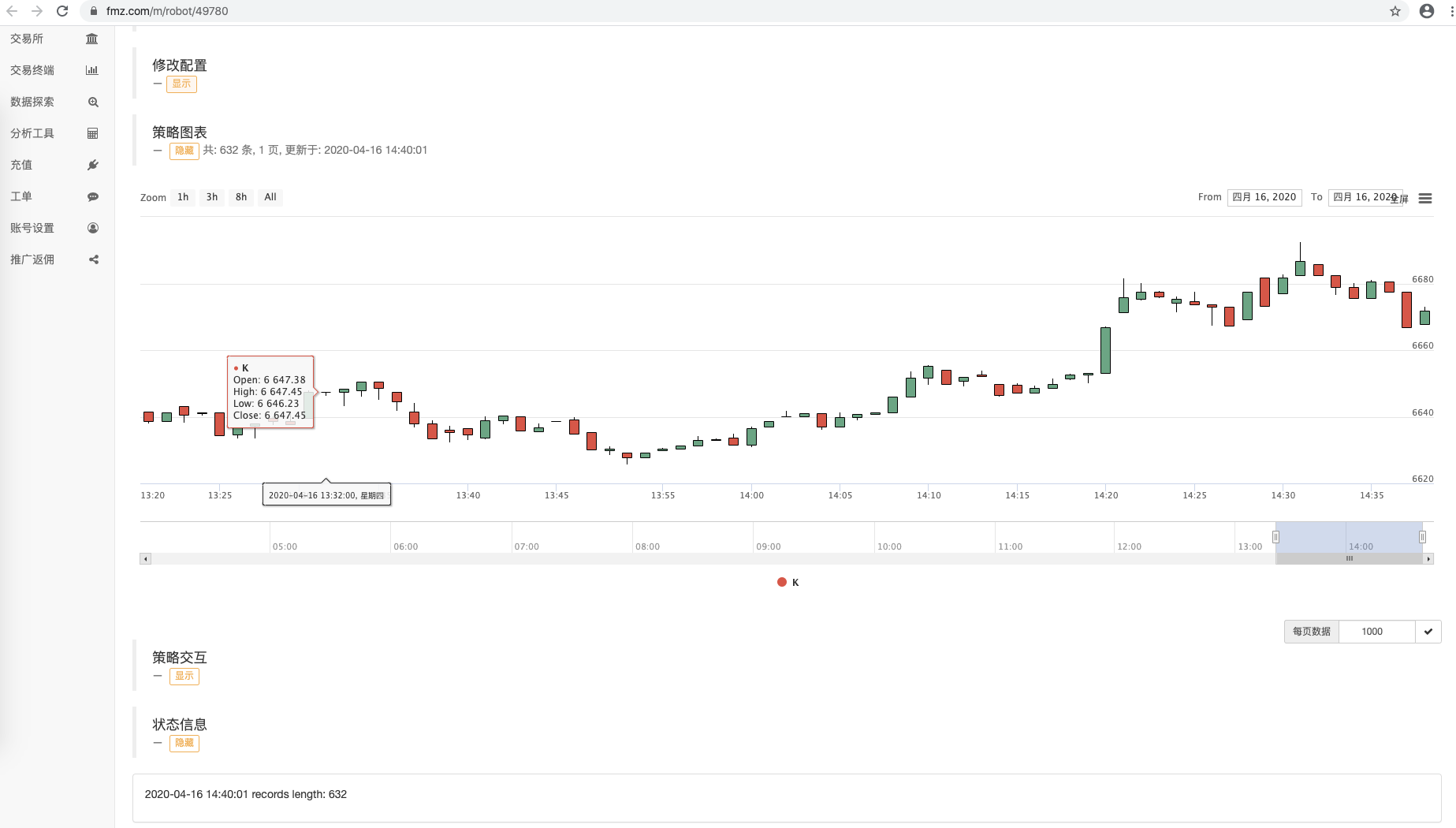

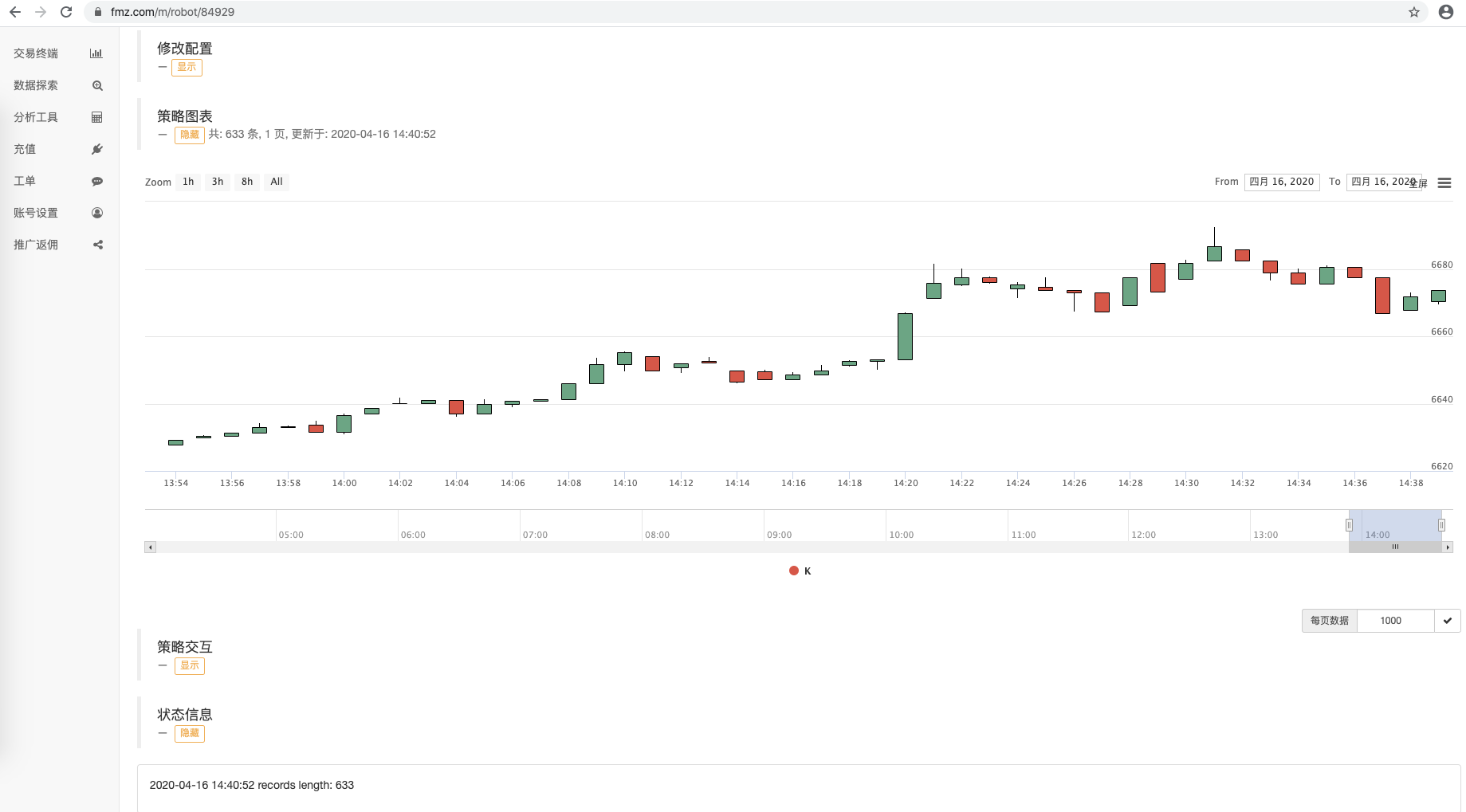

ext.PlotRecords(arrRecords, "K")

LogStatus(_D(), "records length:", len(arrRecords))

Sleep(10000)

Es kann gesehen werden, dass der Strategie-Roboter-Code, der die Daten verwendet, nicht auf eine Austauschoberfläche zugreift. Die Daten werden durch den Zugriff auf die Datenbank erhalten. Das Market Collector-Programm zeichnet die aktuellen BAR-Daten nicht auf. Es sammelt die K-Line BAR im vollständigen Zustand. Wenn die aktuellen BAR-Echtzeitdaten benötigt werden, kann sie leicht geändert werden.

Der aktuelle Beispielcode dient nur der Demonstration. Beim Zugriff auf die Datensätze in der Tabelle in der Datenbank werden alle erhalten. Auf diese Weise werden mit zunehmender Zeit für die Datenerfassung immer mehr Daten gesammelt. Alle Abfragen beeinflussen die Leistung in einem gewissen Maße und können entworfen werden. Nur Daten, die neuerer sind als die aktuellen Daten, werden abfragt und den aktuellen Daten hinzugefügt.

Lauf!

Ausführen eines Docker-Programms

Auf dem Gerät, auf dem sich der Docker befindet, den MongoDB-Datenbankservice ausführen

Der Sammler läuft, um die BTC_USDT-Handelspaare der FMZ-Plattform zu sammeln. WexApp-Adresse:https://wex.app/trade?currency=BTC_USDT

Der Roboter A verwendet Datenbankdaten:

Der Roboter B verwendet Datenbankdaten:

WexApp Seite:

Wie Sie in der Abbildung sehen können, teilen Roboter mit unterschiedlichen IDs K-Liniendaten mit einer Datenquelle.

Sammeln von K-Liniendaten für jeden Zeitraum

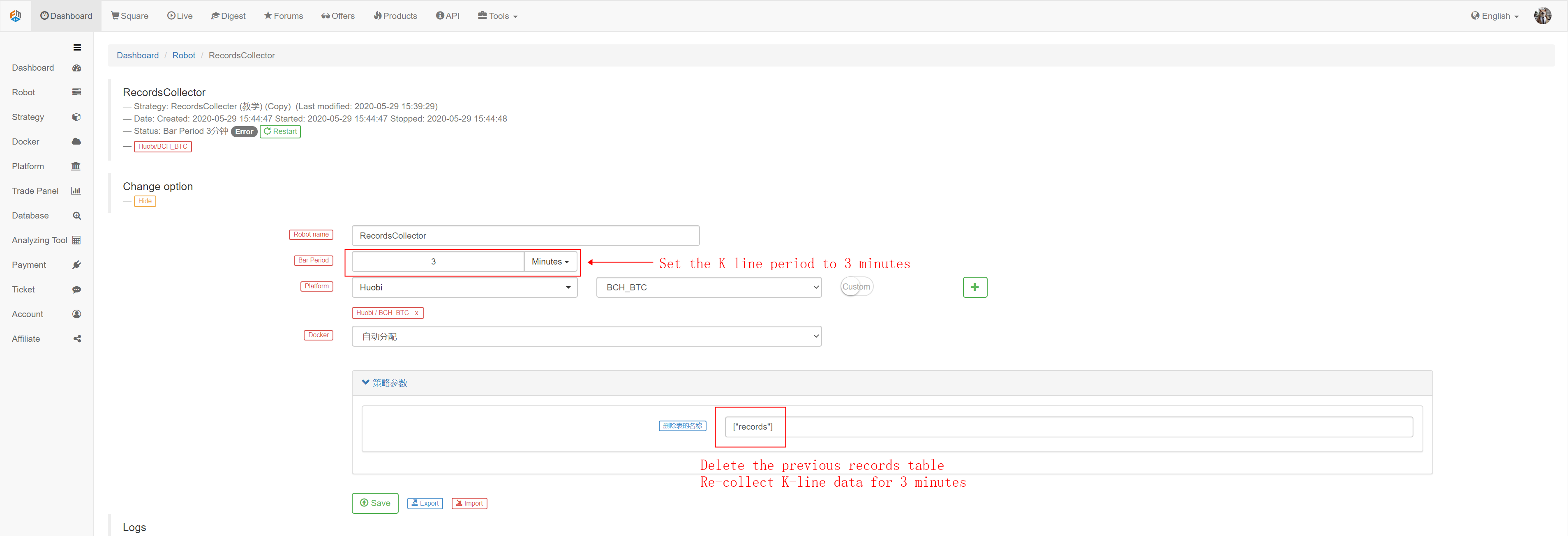

Aufgrund der leistungsstarken Funktionen der FMZ-Plattform können wir in jedem Zyklus leicht K-Liniendaten sammeln. Zum Beispiel möchte ich eine 3-minütige K-Linie sammeln, was ist, wenn die Börse keine 3-minütige K-Linie hat?

Wir ändern die Konfiguration des Sammlerroboters, die K-Zeile wird auf 3 Minuten gesetzt, und die FMZ-Plattform synthetisiert automatisch eine 3-minütige K-Zeile zum Sammlerprogramm.

Wir verwenden den Parameter zu löschenthe name of the table, Einstellung: [

Starten Sie diecollector program, und dann starten Sie diestrategy robot using the data.

Sie können sehen, dass das K-Liniendiagramm gezeichnet ist, das Intervall zwischen BARs beträgt 3 Minuten, und jede BAR ist ein K-Linienbalken mit einer Periode von 3 Minuten.

In der nächsten Ausgabe werden wir versuchen, die Anforderungen an benutzerdefinierte Datenquellen umzusetzen.

Danke fürs Lesen!

- Quantitative Praxis der DEX-Börsen (2) -- Benutzerhandbuch für Hyperflüssigkeiten

- DEX-Börsen Quantitative Praxis ((2) -- Hyperliquid Benutzerhandbuch

- Quantitative Praxis der DEX-Börsen (1) -- dYdX v4 Benutzerhandbuch

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (3)

- DEX-Börsen Quantitative Praxis ((1)-- dYdX v4 Benutzerhandbuch

- Einführung der Lead-Lag-Suite in der Kryptowährung (3)

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (2)

- Einführung der Lead-Lag-Suite in der digitalen Währung (2)

- Diskussion über den externen Signalempfang der FMZ-Plattform: Eine Komplettlösung für den Empfang von Signalen mit integriertem Http-Service in der Strategie

- FMZ-Plattform: Erforschung von Signalempfangsstrategien für externe Netzwerke

- Einführung in Lead-Lag-Arbitrage in Kryptowährungen (1)

- Hochfrequenz-Backtest-System basierend auf jeder Transaktion und den Mängeln des K-Line-Backtests

- Python-Version der intertemporalen Absicherungsstrategie für Rohstofffutures

- Einige Gedanken zur Logik des Crypto-Währungs-Futures-Handels

- Erweitertes Analyse-Tool basierend auf der Alpha101-Grammatikentwicklung

- Ich zeige Ihnen, wie Sie den Market Collector aktualisieren und die benutzerdefinierte Datenquelle testen.

- Schwachstellen von Hochfrequenz-Rückmeldungssystemen und K-Linien-Rückmeldung auf Basis von Transaktionen pro Stück

- Beschreibung des Mechanismus für die Rückprüfung der FMZ-Simulationsstufe

- Der beste Weg zum Installieren und Upgrade von FMZ Docker auf Linux VPS

- Strategie für Rohstoff-Futures

- Ein Gedanke an die Logik des digitalen Futures-Handels

- Strategie für Rohstofffutures mit gleitendem Durchschnitt in Python-Version

- Marktnoten-Sammler erneut aktualisieren

- Upgrade des Datenerfassers - Unterstützung für CSV-Dateien, um eine benutzerdefinierte Datenquelle zu erhalten

- Strategie für den Hochfrequenzhandel mit Rohstofffutures, geschrieben in C++

- Larry Connors RSI2 Mittelumkehrstrategie

- OK Handshake lehrt Sie, wie man FMZ mit der JS-Pairing-API erweitert

- Auf der Grundlage der Verwendung eines neuen relativen Stärkenindex in Intraday-Strategien

- Forschung über Binance Futures Multi-Währung Hedging Strategie Teil 4

- Larry Connors Larry Connors RSI2 Mittelwert-Rückkehr-Strategie

- Forschung über Binance Futures Multi-Währung Hedging Strategie Teil 3