Supertrend-Tracking-Strategie

Schriftsteller:ChaoZhang, Datum: 2024-01-23 15:36:27Tags:

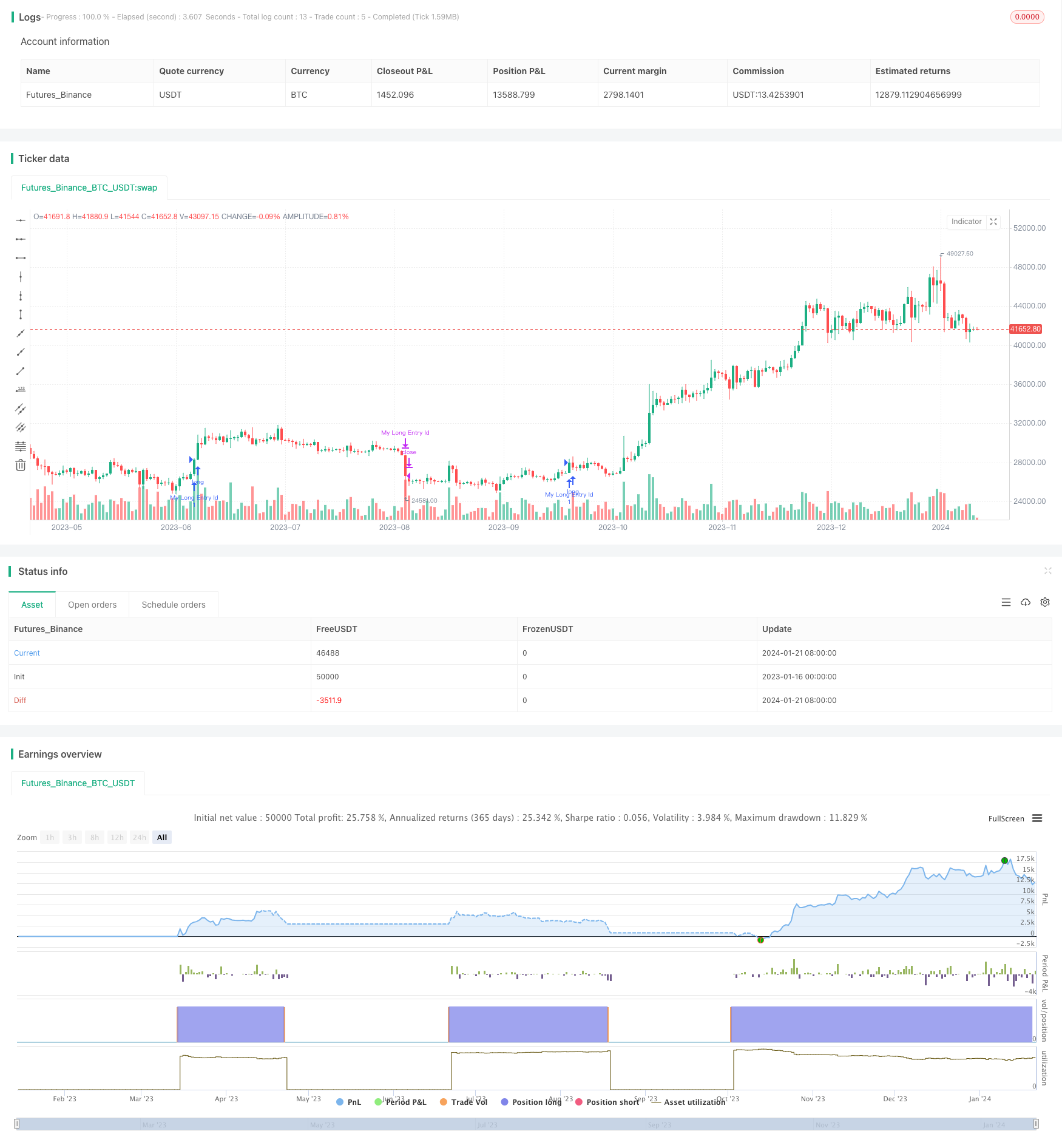

Übersicht

Diese Strategie trägt den Namen

Grundsätze

Der Kern dieser Strategie ist die Verwendung des Supertrend-Indikators, um den aktuellen Preistrend zu bestimmen. Der Supertrend kombiniert gleitende Durchschnitte und ATR, was bei der Beurteilung der Richtung der Preistrends wirksam ist. Wenn die Richtung des Supertrends eine Umkehr macht, signalisiert er, dass sich der Preistrend ändert.

Insbesondere berechnet diese Strategie zunächst die Supertrend-Richtung, den RSI und den ADX. Wenn der Supertrend nach unten geht und der RSI zeigt, dass der Aufwärtstrend nachlässt, macht sie einen Short-Eintrag. Wenn der Supertrend wieder auftaucht, schließt sie die Short-Position.

Vorteile

Der größte Vorteil dieser Strategie besteht darin, dass sie automatisch Preistrends identifizieren und ohne manuelles Urteilen Ein- und Ausstiege basierend auf den Trends vornehmen kann.

Risiken

Das größte Risiko besteht darin, dass der Supertrend selbst bei der Beurteilung von Kurstrends nicht sehr genau ist, was möglicherweise falsche Signale erzeugt.

Die Optimierung kann durch Anpassung der Supertrend-Parameter und Hinzufügen von Trailing Stop Loss durchgeführt werden, um Risiken zu reduzieren.

Optimierung

Mehrere Aspekte dieser Strategie können optimiert werden:

-

Optimieren Sie die Supertrend-Parameter, um die Genauigkeit zu verbessern

-

Hinzufügen von Trailing Stop Loss zur Steuerung pro Handelsverlust

-

Fügen Sie mehr Filter wie Bollinger Bands, KDJ hinzu, um die Rentabilität zu verbessern

-

Entwicklung ähnlicher langfristiger Ein- und Ausstiegsregeln zur Vollendung der Strategie

Schlussfolgerung

Dies ist eine automatisierte Handelsstrategie, die Trends basierend auf dem Supertrend beurteilt. Der Vorteil ist der hohe Grad der Automatisierung und die automatische Trenddetektion. Der Nachteil ist die geringe Genauigkeit des Supertrends selbst und kein Stop-Loss. Parameter-Tuning, das Hinzufügen von Filtern und Stop-Loss können die Rentabilität und die Risikokontrolle verbessern.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy", overlay=true)

atrPeriod = input(10, "ATR Length")

factor = input.float(3.0, "Factor", step = 0.01)

[_, direction] = ta.supertrend(factor, atrPeriod)

adxlen = input(7, title="ADX Smoothing")

dilen = input(7, title="DI Length")

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

truerange = ta.rma(ta.tr, len)

plus = fixnan(100 * ta.rma(plusDM, len) / truerange)

minus = fixnan(100 * ta.rma(minusDM, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

adx

sig = adx(dilen, adxlen)

if ta.change(direction) < 0 and ta.rsi(close, 21) < 66 and ta.rsi(close, 3) > 80 and ta.rsi(close, 28) > 49 and sig > 20

strategy.entry("My Long Entry Id", strategy.long)

if ta.change(direction) > 0

strategy.close("My Long Entry Id")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- Strategie zur Beobachtung der Trendentwicklung durch zwei gleitende Durchschnittswerte

- Durchbruchsstrategie

- RSI CCI Williams%R Quantitative Handelsstrategie

- Dynamische Risikobereinigte Handelsstrategie

- Momentum Moving Average Crossover-Handelsstrategie

- Bollinger Band Limit Market Maker-Strategie

- Langfristige Strategie des gleitenden Durchschnitts im Kreuzverlauf von Renko

- Binance-Nachrichten überwachen Online-Transaktionen

- Zwei-Richtungs-Trend-Tracking-Renko-Handelsstrategie

- Kombinierte Strategie für eine bewegte und unendliche Impulsresponslinie

- Handelsstrategie zur Trendumkehrung mit mehreren Indikatoren

- Bitcoin und Gold Doppel-Gap-Strategie

- MACD- und RSI-Kreuzungstrategie

- Momentum Pullback-Strategie

- Strategie für die Verlagerung des gleitenden Durchschnitts

- Gewinnnetzstrategie mit Schwankung

- Schwingungsdurchbruchstrategie auf Basis eines gleitenden Durchschnitts

- ZigZag-Mustererkennung Kurzfristige Handelsstrategie

- Volatilitäts- und Trendverfolgungsstrategie über Zeitrahmen hinweg basierend auf Williams VIX und DEMA

- Momentum-Breakout-Strategie basierend auf Zyklusbeurteilung mit gleitenden Durchschnitten