Kurzfristige Strategie der linearen Regression und des doppelten gleitenden Durchschnitts

Schriftsteller:ChaoZhang, Datum: 2024-01-26 12:33:14Tags:

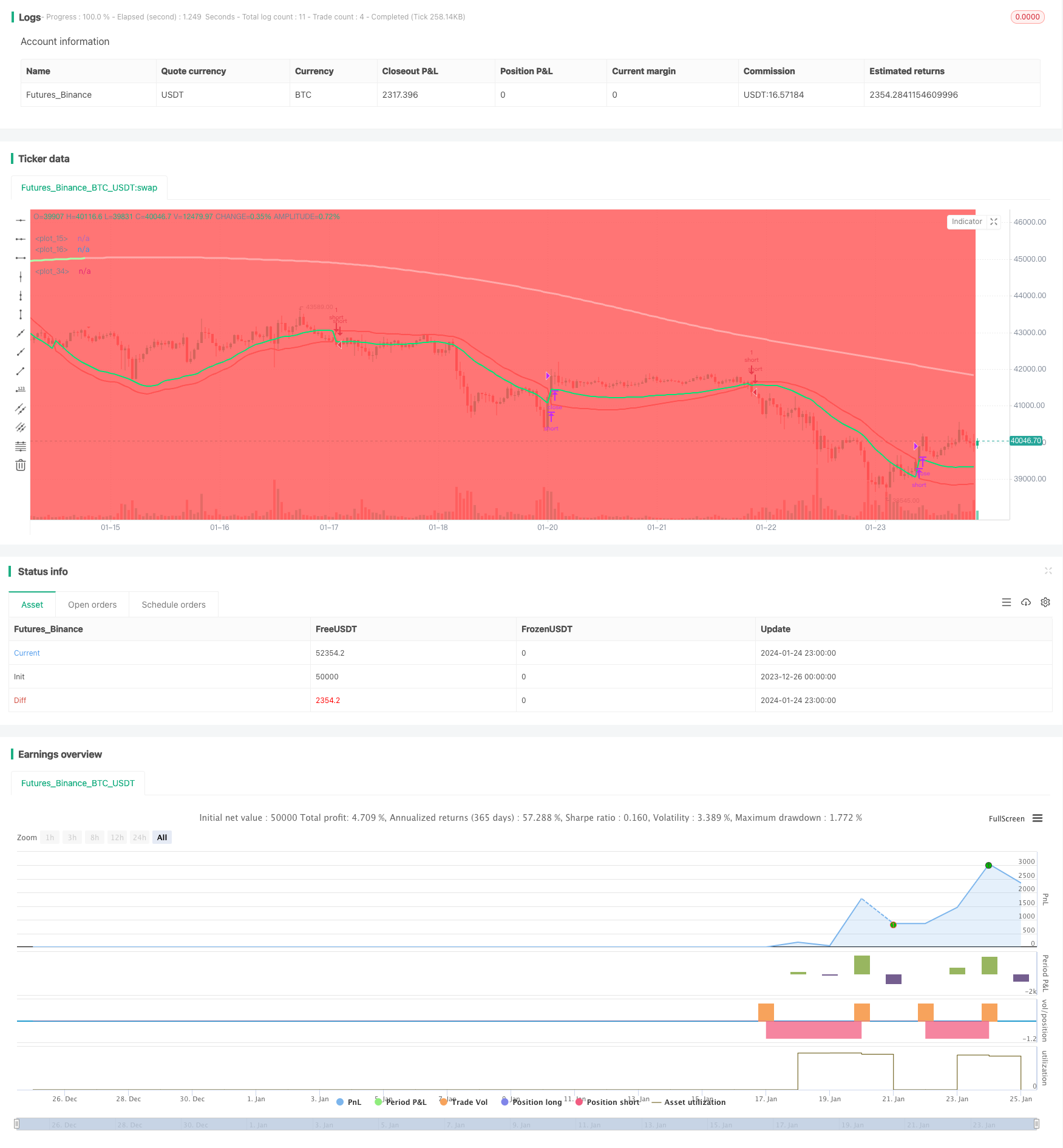

Übersicht

Diese Strategie kombiniert lineare Regressionsindikatoren und doppelte exponentielle gleitende Durchschnitte, um kurzfristige Tracking-Operationen umzusetzen. Die Strategie stellt Short-Positionen ein, wenn die Preise durch die oberen und unteren Schienen durchbrechen, und schließt Positionen, wenn die Preise wieder durchbrechen. Gleichzeitig verwendet diese Strategie auch doppelte exponentielle gleitende Durchschnitte, um Preistrends als Hilfsbedingung für die Erstellung von Positionen zu bestimmen.

Strategieprinzip

Diese Strategie verwendet hauptsächlich lineare Regressionsindikatoren, um Preisbreakouts zu bestimmen. Der lineare Regressionsindikator wird auf der Grundlage der höchsten und niedrigsten Preise in einem bestimmten Zeitraum berechnet, indem lineare Regression verwendet wird, um obere und untere Schienen zu erhalten. Wenn die Preise von der oberen Schiene brechen oder von der unteren Schiene brechen, glauben wir, dass es ein Handelssignal ist.

Darüber hinaus führt diese Strategie auch doppelte exponentielle gleitende Durchschnitte ein, um den Zwischentrend zu bestimmen. Doppelte exponentielle gleitende Durchschnitte können schneller auf Preisänderungen reagieren. Wenn die Preise von der oberen Schiene abbrechen, wenn der doppelte exponentielle gleitende Durchschnitt zu diesem Zeitpunkt bereits über dem Preis liegt, zeigt dies an, dass er sich derzeit in einem Abwärtstrend befindet. Wir werden Short-Positionen einrichten. Wenn die Preise wieder durch die oberen Schienen brechen oder den doppelten exponentiellen gleitenden Durchschnitt durchbrechen, werden wir Positionen flachmachen.

Die wichtigsten Punkte der Strategie sind insbesondere:

- Berechnung der linearen Regression der oberen und unteren Schienen

- Berechnen Sie den doppelten exponentiellen gleitenden Durchschnitt

- Wenn der Preis von der oberen Schiene abfällt und der doppelte exponentielle gleitende Durchschnitt über dem Preis liegt, werden Shortpositionen eingerichtet

- Wenn die Preise wieder durch die obere Schiene brechen oder über dem doppelten exponentiellen gleitenden Durchschnitt liegen, werden die Short-Positionen abgeflacht.

Analyse der Vorteile

Im Vergleich zu herkömmlichen gleitenden Durchschnitten und anderen Indikatoren hat diese Strategie folgende Vorteile:

- Lineare Regressionsindikatoren können Preisänderungen schneller erfassen und sind als Einstiegssignale effektiver

- Doppel exponentielle gleitende Durchschnitte bestimmen Trends sensibler und können falsche Ausbrüche vermeiden

- Die Kombination von zwei Indikatoren und Bedingungen kann ein gewisses Rauschen ausfiltern und den Handel stabiler machen

Risikoanalyse

Diese Strategie birgt auch einige Risiken:

- Lineare Regressionsindikatoren sind an Parameter empfindlich und verschiedene Zyklen können unterschiedliche Ergebnisse liefern

- Doppel exponentielle gleitende Mittelwerte können abweichen und falsch beurteilen

- Durchbruchsstrategien können das Risiko eines Ausrutschens erhöhen

- Häufige Eröffnung und Schließung von Positionen auf volatilen Märkten

Für die oben genannten Risiken können wir sie durch Parameteroptimierung, strengen Stop-Loss, angemessene Entspannung der Durchbruchsgrenze usw. lösen.

Optimierungsrichtlinien

Diese Strategie kann auch in folgenden Aspekten optimiert werden:

- Optimieren Sie den linearen Regressionszyklus und den doppelten exponentiellen gleitenden Durchschnittszyklus, um die beste Parameterkombination zu finden

- Hinzufügen von Preisvolatilitätsbeurteilungen, um Fehler zu vermeiden, die durch leichte Preisdurchbrüche verursacht werden

- Erhöhung der Hilfsbedingungen wie Handelsvolumen zur Gewährleistung der Wirksamkeit von Durchbrüchen

- Festlegen von Stop-Loss-Leveln zur Verringerung von Einzelverlusten

- Anpassung der Parameter für bestimmte Sorten

Zusammenfassung

Diese Strategie verwendet umfassend lineare Regressionsindikatoren und doppelte exponentielle gleitende Durchschnitte, was in Theorie und Praxis bestimmte Vorteile hat. Weitere Verbesserungen der Stabilität und der Strategieergebnisse können durch kontinuierliche Optimierung und Anpassung erzielt werden. Diese Strategie eignet sich für kurzfristige Operationen und kann quantitativen Händlern ein gutes Alpha bringen.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)

_testPeriod() => true

len = input(title="Period", defval=89)

smaHigh = linreg(high, len, 0)

smaLow = linreg(low, len, -1)

Hlv = 0.0

Hlv := close > smaHigh ? 1 : close < smaLow ? -1 : Hlv[1]

sslDown = Hlv < 0 ? smaHigh : smaLow

sslUp = Hlv < 0 ? smaLow : smaHigh

plot(sslDown, linewidth=2, color=color.red)

plot(sslUp, linewidth=2, color=color.lime)

length = input(200, title="DEMA")

d1 = ema(close, length)

d2 = 2 * d1 - ema(d1, length)

trendColour = d2 > d1 ? #AAFFAA : #FFAAAA

dema=sma(d2,length)

turnGreen = d2 > d1 and d2[1] <= d1[1]

turnRed = d2 <= d1 and d2[1] > d1[1]

up =turnGreen

down=turnRed

plotshape(down, title="down", style=shape.triangledown,location=location.abovebar, color=color.red, transp=0, size=size.small)

plotshape(up, title="up", style=shape.triangleup,location=location.belowbar, color=color.green, transp=0, size=size.small)

plot(dema, color = trendColour,linewidth=3 ,transp = 0)

bgcolor(close > dema ? color.green : color.red)

strategy.entry("short", strategy.short, when= crossunder(sslUp, sslDown) and dema > close and _testPeriod())

strategy.close("short", when = crossover(sslUp, sslDown) or crossover(close, dema))

- Strategie für den Handel mit Bitcoin-Futures

- Preis-EMA mit stochastischer Optimierung basierend auf maschinellem Lernen

- Dynamische Bollinger-Breakout-Strategie

- Zweijährige Strategie für einen neuen Höchstwert der rückläufigen Moving Average

- Handelsstrategie mit doppelten gleitenden Durchschnitten

- Dynamisches Trendverfolgungssystem zur Ausgleichung der Position

- Tägliche offene Umkehrstrategie

- Handelsstrategie der Golden Cross SMA

- Strategie des gleitenden Durchschnitts des Golden Cross

- MACD Krypto-Handelsstrategie

- Dreifach überlappende Stochastik-Momentumsstrategie

- Strategie für die Dynamikentwicklung

- Momentum Moving Average Crossover Quant Strategie

- Kombinationsstrategie der doppelten Umkehrung des gleitenden Durchschnitts und des ATR Trailing Stop

- Handelsstrategie mit Leveraged Martingale-Futures

- Momentum Pullback-Strategie

- Zweikandelsvorhersage Schließstrategie

- Stochastic Supertrend Tracking Stop Loss Handelsstrategie

- Trend der doppelten Umkehrung des Schwingungsbandes nach Strategie