Dynamische Strategie zur Verfolgung der PSAR-Bestandsfluktuation

Schriftsteller:ChaoZhang, Datum: 2024-02-05 10:40:12Tags:

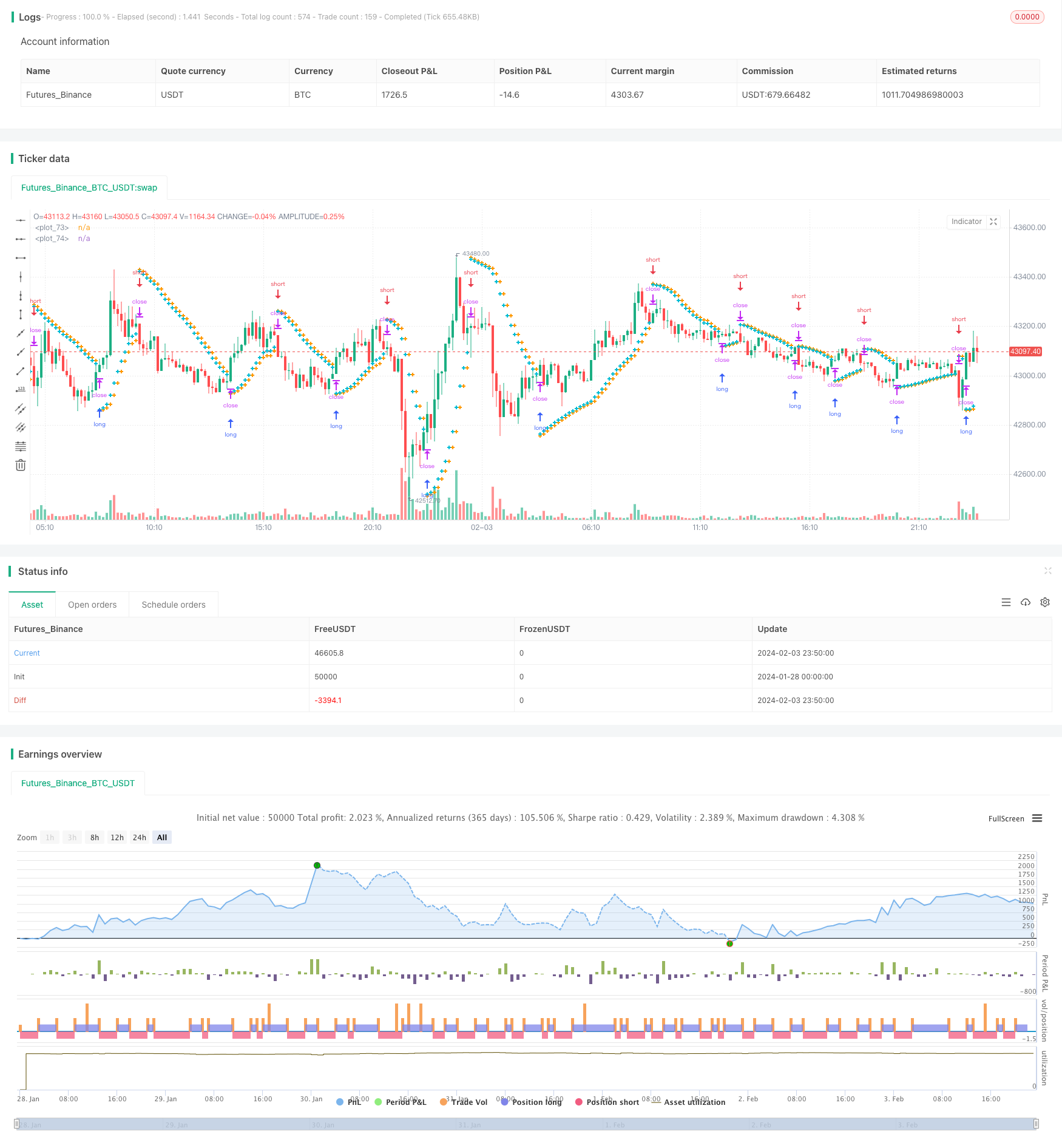

Übersicht

Diese Strategie implementiert eine einfache und effiziente Aktienfluktuationsverfolgung und eine automatische Take Profit/Stop Loss-Strategie, die auf dem Parabolic SAR-Indikator basiert. Sie kann den Auf- und Abwärtstrend der Aktienkurse dynamisch verfolgen und automatisch Take Profit/Stop Loss-Punkte an den Umkehrpunkten ohne manuelles Eingreifen festlegen, um automatisierten Handel zu realisieren.

Strategieprinzip

Diese Strategie verwendet den Parabolischen SAR-Indikator, um die Trendrichtung der Aktienpreisschwankungen zu bestimmen. Wenn der PSAR-Indikator unterhalb der K-Linie ist, zeigt er einen Aufwärtstrend an; wenn der PSAR-Indikator über der K-Linie ist, zeigt er einen Abwärtstrend an. Die Strategie verfolgt Änderungen der PSAR-Werte in Echtzeit, um Veränderungen der Trends zu bestimmen.

Wenn ein Aufwärtstrend bestätigt wird, setzt die Strategie einen Stop-Loss-Punkt am PSAR-Punkt des nächsten BAR; wenn ein Abwärtstrend bestätigt wird, setzt die Strategie einen Take-Profit-Punkt am PSAR-Punkt des nächsten BAR. Dies erreicht die automatische Take-Profit/Stop-Loss-Funktion, wenn sich die Aktienkurse umkehren.

Gleichzeitig verfügt die Strategie über eingebaute Parameter wie Ausgangswert, Stufenwert und Höchstwert, um die Empfindlichkeit des PSAR-Indikators anzupassen und so den Effekt von Take-Profit/Stop-Loss zu optimieren.

Analyse der Vorteile

Der größte Vorteil dieser Strategie besteht darin, dass sie die vollständige Automatisierung der Aktienfluktuationsverfolgung und automatischen Take-Profit/Stop-Loss realisiert. Gewinne können ohne manuelle Beurteilung von Markttrends erzielt werden, was die Zeit- und Energiekosten des manuellen Handels stark reduziert.

Im Vergleich zu traditionellen Stop-Loss-/Take-Profit-Strategien sind die Take-Profit-/Stop-Loss-Punkte dieser Strategie variabel, wodurch Preisänderungen und Chancen schneller erfasst werden können.

Nach der Optimierung der Parameter kann diese Strategie kontinuierlich in wichtigen Trends profitieren und automatisch Verluste stoppen, um den Kapitalgeber zu schützen, wenn eine Umkehrung eintritt.

Risikoanalyse

Das größte Risiko dieser Strategie ist die Wahrscheinlichkeit, dass der PSAR-Indikator die Trendrichtung falsch einschätzt. Wenn der Aktienkurs kurzfristig angepasst und schwankt, kann der PSAR-Indikator ein falsches Signal geben. Zu diesem Zeitpunkt ist es notwendig, die Parameter des PSAR angemessen zu optimieren, um die Richtigkeit des Urteils zu verbessern.

Ein weiterer Risikopunkt ist, dass der Take-Profit-/Stop-Loss-Punkt zu nahe am aktuellen Preis liegt. Dies kann die Wahrscheinlichkeit erhöhen, dass der Stop-Loss-Punkt gebrochen wird, was einen größeren Einfluss auf den Hauptakteur hat. Zu diesem Zeitpunkt sollte der Take-Profit-/Stop-Loss-Bereich angemessen gelockert werden, um einen ausreichenden Pufferraum zu gewährleisten.

Optimierung der Strategie

Das Optimierungspotenzial dieser Strategie konzentriert sich hauptsächlich auf die Anpassung der Parameter des PSAR-Indikators selbst. Durch das Testen verschiedener Aktien und die Optimierung der Einstellungen von Startwert, Stufenwert und Maximalwert kann der PSAR-Indikator empfindlicher auf Preisschwankungen reagieren und gleichzeitig die Richtigkeit des Urteils gewährleisten. Dies erfordert viel Backtesting und Analysearbeit.

Eine weitere Optimierungsrichtung besteht darin, den Bereich von Take Profit/Stop Loss festzulegen. Es ist notwendig, den Intraday-Fluctuationsbereich verschiedener Aktien zu untersuchen und darauf basierend angemessene Gewinn-Verlust-Verhältnisanforderungen festzulegen. Dies kann die Wahrscheinlichkeit eines Hauptverlusts weiter reduzieren.

Zusammenfassung

Diese Strategie nutzt den Parabolic SAR Indikator, um eine vollautomatisierte Aktienverfolgung und eine automatische Take Profit/Stop Loss Trading Strategie zu realisieren. Sein größter Vorteil ist, dass keine manuelle Intervention erforderlich ist, was Zeit- und Energiekosten reduzieren kann. Die wichtigsten Risiken stammen von Fehleinschätzungen von Indikatoren, die durch Parameteroptimierung reduziert werden können. Im Allgemeinen bietet diese Strategie eine effiziente und zuverlässige Lösung für den quantitativen Handel mit Aktien.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Swing Parabolic SAR Strategy", overlay=true)

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

var bool uptrend = na

var float EP = na

var float SAR = na

var float AF = start

var float nextBarSAR = na

if bar_index > 0

firstTrendBar = false

SAR := nextBarSAR

if bar_index == 1

float prevSAR = na

float prevEP = na

lowPrev = low[1]

highPrev = high[1]

closeCur = close

closePrev = close[1]

if closeCur > closePrev

uptrend := true

EP := high

prevSAR := lowPrev

prevEP := high

else

uptrend := false

EP := low

prevSAR := highPrev

prevEP := low

firstTrendBar := true

SAR := prevSAR + start * (prevEP - prevSAR)

if uptrend

if SAR > low

firstTrendBar := true

uptrend := false

SAR := max(EP, high)

EP := low

AF := start

else

if SAR < high

firstTrendBar := true

uptrend := true

SAR := min(EP, low)

EP := high

AF := start

if not firstTrendBar

if uptrend

if high > EP

EP := high

AF := min(AF + increment, maximum)

else

if low < EP

EP := low

AF := min(AF + increment, maximum)

if uptrend

SAR := min(SAR, low[1])

if bar_index > 1

SAR := min(SAR, low[2])

else

SAR := max(SAR, high[1])

if bar_index > 1

SAR := max(SAR, high[2])

nextBarSAR := SAR + AF * (EP - SAR)

if barstate.isconfirmed

if uptrend

strategy.entry("short", strategy.short, stop=nextBarSAR, comment="short")

strategy.cancel("long")

else

strategy.entry("long", strategy.long, stop=nextBarSAR, comment="long")

strategy.cancel("short")

plot(SAR, style=plot.style_cross, linewidth=3, color=color.orange)

plot(nextBarSAR, style=plot.style_cross, linewidth=3, color=color.aqua)

- Strategie für die Verknüpfung von gleitendem Durchschnitt und RSI

- Strategie zur Trendverfolgung von Doppelbereichsfiltern

- Super Trend nach einer auf gleitenden Durchschnitten basierenden Strategie

- Die RSI-Handelsstrategie der Candle Engulfing

- Eine auf dem RSI basierende Bollinger-Band- und Trendverfolgungsstrategie

- Robuste Handelsstrategie mit doppelten gleitenden Durchschnitten

- Bollinger-Band-Momentum-Breakout-Handelsstrategie

- Quantitative Handelsstrategie auf der Grundlage von 5-tägigen gleitenden Durchschnittsbanden und GBS-Kauf-/Verkaufssignalen

- Aktienstrategie mit doppelten gleitenden Durchschnittsoszillatoren

- Momentum-Swing-Handelsstrategie

- Abschlusspreisvergleich Doppel gleitender Durchschnittsvergleich

- Ichimoku Cloud, MACD und Stochastische Multi-Zeitrahmen-Trend-Tracking-Strategie

- MACD-Volumenumkehrhandelsstrategie

- Strategie für die Kombination dynamischer gleitender Durchschnittswerte

- Willy Wonka-Ausbruchstrategie

- Trend der Kombination von exponentiellem gleitendem Durchschnitt und Relativer Stärke nach Strategie

- Umkehrtrendfang und dynamische Stop-Loss-Kombi-Strategie

- Die Strategie der Goldenen Parabole

- Strategie zur Nachverfolgung der Umkehrung der SAR-Momentumsstufe

- Dynamische RSI-Handelsstrategie