Richards Schildkrötenhandelsstrategie

Schriftsteller:ChaoZhang, Datum: 2024-02-06 11:56:47Tags:

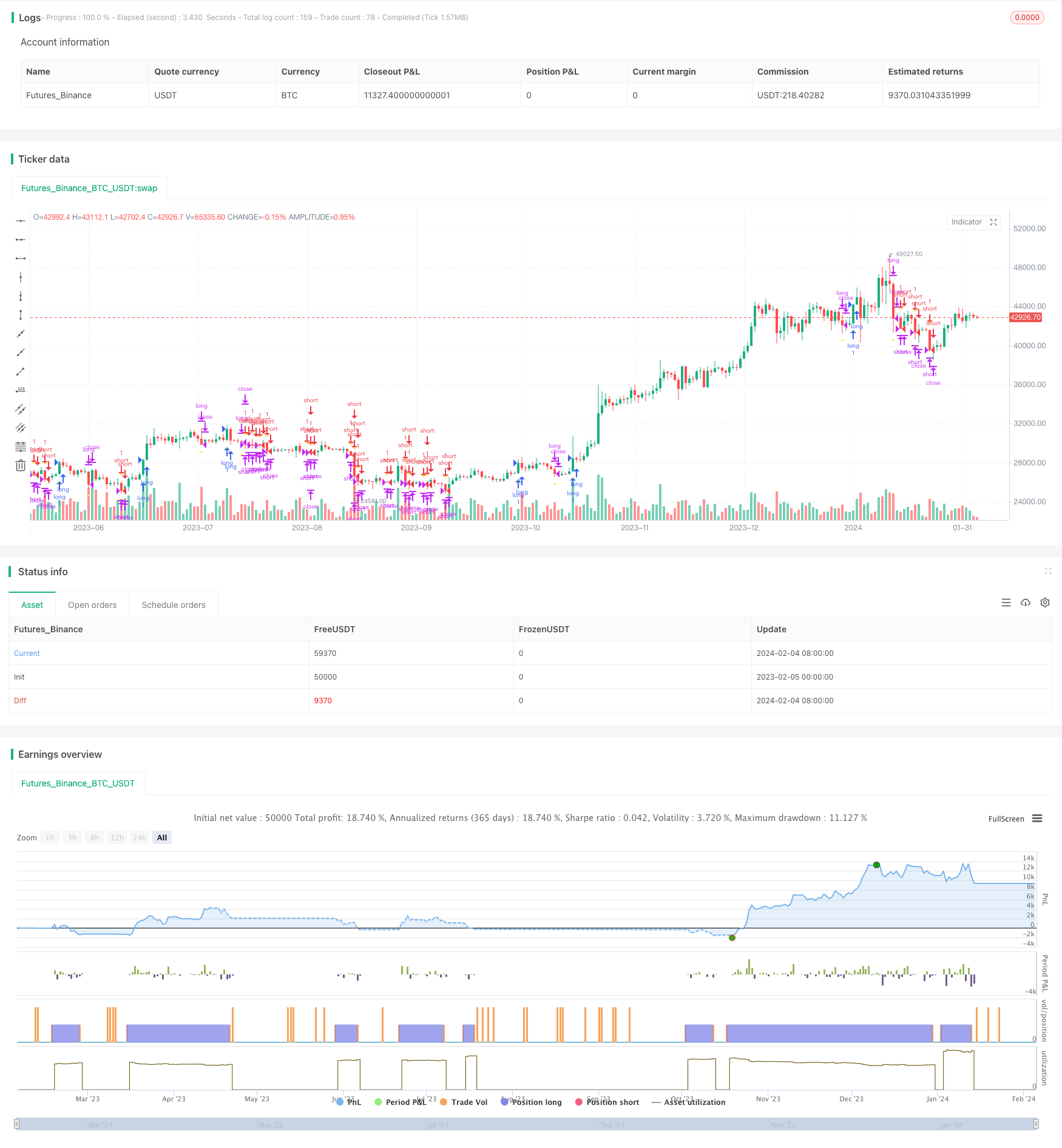

Übersicht

Richard's Turtle Trading Strategy ist eine Handelsstrategie, die auf Richard Dennis' Schildkrötenhandelstechniken basiert.

Strategie Logik

Die Kernlogik der Schildkrötenhandelsstrategie von Richard

Nach dem Eintritt in Positionen verwendet die Strategie den Average True Range (ATR) zur Berechnung des Stop-Loss-Preises. Sie verfolgt auch 10-tägige Höchst- und Tiefpreise für einen Slip-Stop-Loss. Wenn ein Long-Stop-Loss oder ein Slip-Stop-Loss ausgelöst wird, wird die Long-Position geschlossen. Wenn ein Short-Stop-Loss oder ein Slip-Stop-Loss ausgelöst wird, wird die Short-Position geschlossen.

Vorteile

Die Schildkrötenhandelsstrategie von Richard

- Es kann automatisch Trendumkehrungen identifizieren und Positionen entsprechend anpassen.

- Der ATR-Stop-Loss-Mechanismus steuert effektiv den einzelnen Stop-Loss.

- Der Slip-Stop-Loss-Mechanismus sichert einige Gewinne und reduziert die Abzüge.

- Die Strategie ist für Anfänger einfach und leicht verständlich.

- Keine Notwendigkeit, Markttrends oder komplexe Berechnungen vorherzusagen, nur einfacher regelbasierter Handel.

Risiken

Es gibt auch einige Risiken mit Richard

- Breakout-Trading ist anfällig dafür, eingeschlossen zu werden, was manchmal zu einer übermäßigen Handelsfrequenz führt.

- ATR- und Gleitstop-Verlust können zu streng sein, was gelegentlich zu einem vorzeitigen Stop-Verlust führt.

- Es verwendet nur Preisdaten, ohne andere Faktoren zu kombinieren, um die Kontinuität des Trends vorherzusagen.

- Das Risiko, dass der Backtest übermäßig gut ist, kann sehr schlecht sein.

Um diese Risiken zu verringern, können wir die Einstiegsbedingungen mit mehr Indikatoren optimieren, um Trends vorherzusagen; Stopp-Loss-Algorithmen anpassen, um die Stopp-Loss-Frequenz zu reduzieren.

Optimierungsrichtlinien

Die Schildkrötenhandelsstrategie von Richard

- Optimierung der Parameter, um optimale Parameterkombinationen zu finden, z. B. Anpassung des Berechnungszyklus oder Prüfung verschiedener ATR-Multiplikatoren.

- Mehr Indikatoren oder Algorithmen für maschinelles Lernen zur Beurteilung der Trendkontinuität einbeziehen, wie beispielsweise gleitende Durchschnitte, Momentumindikatoren usw.

- Optimieren Sie Stop-Loss-Methoden, wie z. B. das Testen von flexiblen Slip-Stop-Loss, Trailing-Stop-Loss usw.

- Kombinieren Sie Stimmungsindikatoren, Nachrichten und weitere Informationen, um Marktbewegungen vorherzusagen.

Schlussfolgerung

Die Schildkröten-Handelsstrategie von Richard

/*backtest

start: 2023-02-05 00:00:00

end: 2024-02-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melodyera0822

//@version=4

strategy("Richard Strategy", overlay=true)

// User input

variable_for_stoploss = input(4,title="stop loss var")

lenght = input(20,title="lenght")

// high_low

_20_day_highest = highest(nz(close[1]), lenght)

_20_day_lowest = lowest(nz(close[1]), lenght)

_10_day_low = lowest(nz(close[1]), lenght/2)

_10_day_high = highest(nz(close[1]), lenght/2)

//indicators

atr20 = atr(20)

ema_atr20 = ema(atr20,20)

//vars

var traded = "false"

var buy_sell = "none"

var buyExit = false

var sellExit = false

var stoploss = 0

buyCon = close > _20_day_highest and traded == "false"

plotshape(buyCon,style = shape.triangleup,location = location.belowbar, color = color.green )

if (buyCon)

strategy.entry("long", strategy.long, when = buyCon)

traded := "true"

buy_sell := "buy"

stoploss := round(close - variable_for_stoploss * ema_atr20)

sellCon = close < _20_day_lowest and traded == "false"

plotshape(sellCon,style = shape.triangledown, color = color.red )

if (sellCon)

strategy.entry("short", strategy.short)

traded := "true"

buy_sell := "sell"

stoploss := round(close - variable_for_stoploss * ema_atr20)

if traded == "true"

if buy_sell == "buy" and ((close<stoploss)or(close<_10_day_low))

strategy.close("long")

buyExit := true

traded := "false"

if buy_sell == "sell" and ((close>stoploss)or(close>_10_day_high))

strategy.close("short")

sellExit := true

traded := "false"

plotshape(buyExit,style = shape.triangleup,location = location.belowbar, color = color.yellow )

buyExit := false

plotshape(sellExit,style = shape.triangledown, color = color.yellow )

sellExit := false

- Strategie für den Durchbruch des gleitenden Durchschnitts

- SuperTrend Trailing Stop Strategie basierend auf Heikin Ashi

- Doppel gleitender Durchschnitt mit Momentum-Breakout-Strategie

- Bollinger-Band-Breakout-Strategie auf Basis von VWAP

- Fibonacci-Retracement Dynamische Stop-Loss-Strategie

- Dynamische EMA- und MACD-Kreuzungstrategie

- Double Momentum Index und umkehrbare hybride Strategie

- TD-Sequentielle zweiseitige S/R-Handelsstrategie

- SuperTrend Quantitative Handelsstrategie für Bitcoin

- Eine kurzfristige Strategie, die RSI-Indikator und Preisdurchbruch kombiniert

- Handelsstrategie für die Dynamische Neigungstrendlinie

- Erweiterte Handelsstrategie für RSI-Indikatoren

- RSI-Indikator Kreuzzyklusgewinn- und Stop-Loss-Strategie

- Trendverfolgungsstrategie auf der Grundlage des gleitenden Durchschnitts

- RSI- und Bollinger-Band-Fusionshandelsstrategie für LTC

- Optimierte Strategie für die Kreuzung des gleitenden Durchschnitts

- SMA-ATR-Dynamische Hinterhaltestrategie

- Strategie zur Rückkehrverfolgung

- Strategie für die doppelte Umkehrung von Arbitrage

- Kama und Trend auf Basis des gleitenden Durchschnitts nach Strategie