Doppel Donchian Channel Breakout Strategie

Schriftsteller:ChaoZhang, Datum: 2024-02-21 11:38:48Tags:

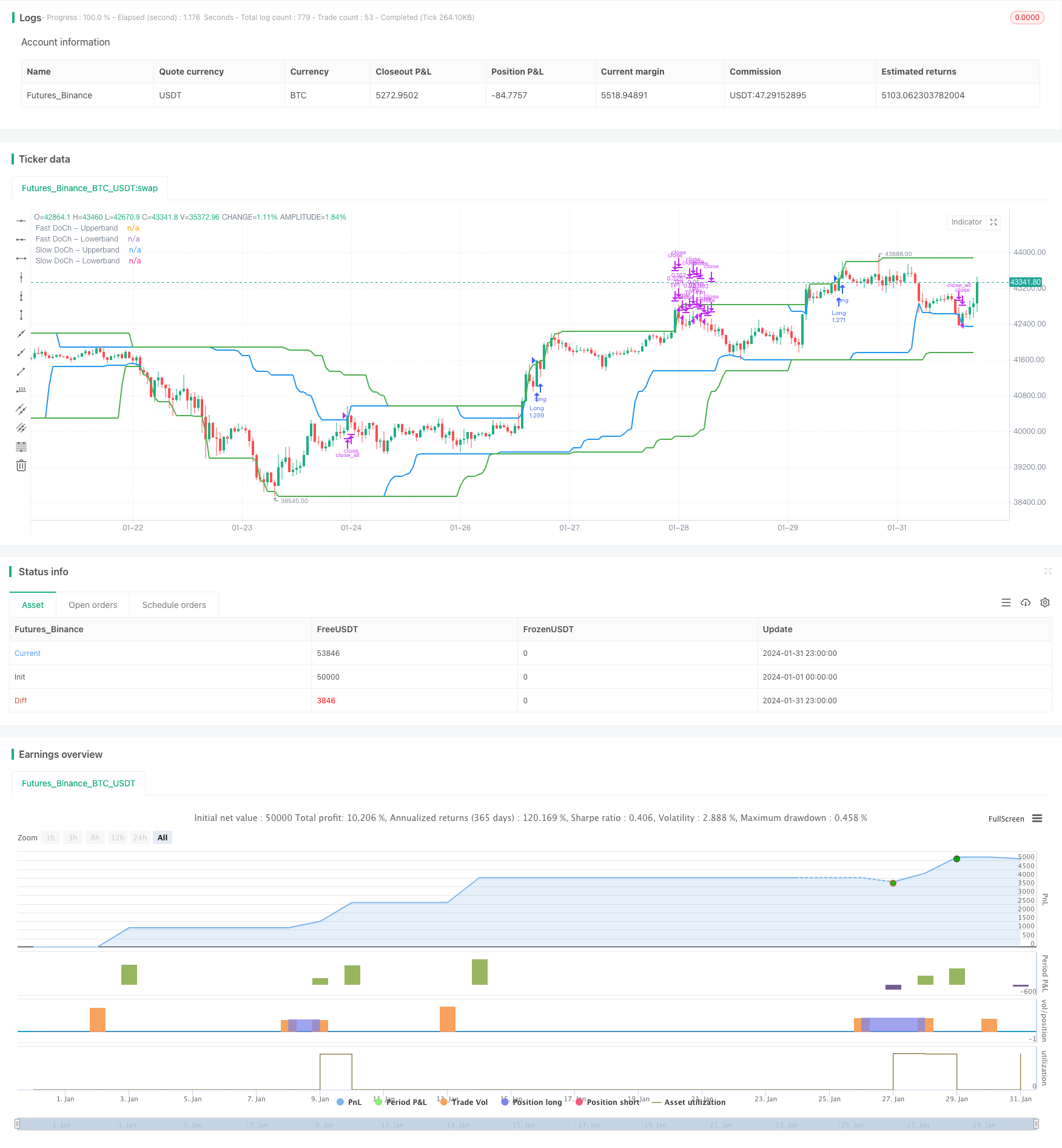

Übersicht

Die Dual Donchian Channel Breakout Strategie ist eine Breakout-Handelsstrategie, die auf Donchian-Kanälen basiert. Sie verwendet schnelle und langsame Donchian-Kanäle, um lange und kurze Handelssignale zu konstruieren. Wenn der Preis durch den langsamen Kanal bricht, öffnen Sie lange oder kurze Positionen. Wenn der Preis durch den schnellen Kanal bricht, schließen Sie Positionen. Die Strategie legt auch Gewinn- und Stop-Loss-Bedingungen fest.

Strategieprinzip

Die Strategie für einen doppelten Donchian-Kanal-Ausbruch basiert auf zwei Parametern:Langsamer Donchian-KanalzeitraumundSchnelle Donchian-KanalzeitDie Strategie berechnet zunächst die oberen und unteren Bands der beiden Donchian-Kanäle.

- Die Standardzeit für den langsamen Donchian-Kanal beträgt 50 Bar, was längerfristige Trends widerspiegelt.

- Die Standardzeit für den schnellen Donchian-Kanal beträgt 30 Bar, was kurzfristige Trendänderungen widerspiegelt.

Das lange Eingangssignal ist einAusbruch über dem oberen BandmitVolatilität über dem SchwellenwertDas kurze Eingangssignal ist einAufschlüsselung unterhalb des unteren BandesmitVolatilität über dem Schwellenwert.

Das lange Stop-Loss-Ausgangssignal ist einAufschlüsselung unterhalb des unteren BandesDas kurze Stop-Loss-Ausgangssignal ist einAusbruch über dem oberen Band.

Die Strategie legt außerdemGewinn machenDie Standard-Gewinnquote beträgt 2%, d. h. die halbe Position, wenn die Kursbewegung 2% erreicht.

Analyse der Vorteile

Die Strategie des doppelten Donchian-Kanal-Ausbruchs weist folgende Vorteile auf:

-

Das Dual-Channel-Design kann Trendsignale sowohl aus längeren als auch aus kürzeren Zeitrahmen erfassen und so genauere Einträge ermöglichen.

-

Die Volatilitätsbedingung verhindert den häufigen Handel auf den Märkten mit Bandbreite.

-

Umfassende Gewinn- und Stop-Loss-Einstellungen verriegeln teilweise Gewinne und verringern Verluste.

-

Einfache und klare Strategie-Logik, leicht zu verstehen und umzusetzen.

-

Anpassungsfähige Parameter passen zu unterschiedlichen Produkten und Handelspräferenzen.

Risikoanalyse

Die Dual Donchian Channel Breakout Strategie birgt auch einige Risiken:

-

Das Dual-Channel-Design ist empfindlich und kann falsche Signale erzeugen.

-

In volatilen Märkten kann ein Stop Loss zu häufig ausgelöst werden.

-

Ein festes Prozentsatz Gewinnspanne maximiert den Gewinn nicht.

-

Die tatsächliche Handelsleistung kann von den Erwartungen des Backtest abweichen, erfordert jedoch eine gründliche Validierung und erforderlichenfalls Anpassungen der Parameter.

Optimierungsrichtlinien

Die Dual Donchian Channel Breakout Strategie kann in mehreren Aspekten optimiert werden:

-

Testen Sie mehr Periodenkombinationen, um optimale Parameter zu finden.

-

Versuchen Sie verschiedene Volatilitätsmaße wie ATR, um die stabilste Metrik zu finden.

-

Setzen Sie eine Begrenzung für die Anzahl der Einträge, um Verluste am Ende des Trends zu vermeiden.

-

Probieren Sie dynamischen Gewinn für einen höheren Einzelhandelsgewinn.

-

Einbeziehung anderer Indikatoren zur Filterung von Einträgen und zur Verbesserung der Genauigkeit, z. B. Volumen.

-

Optimieren Sie Geldmanagementmodelle wie die Festfractional Position Größe für eine bessere Risikokontrolle.

Schlussfolgerung

Zusammenfassend ist die Dual Donchian Channel Breakout Strategy eine ausgezeichnete Trendfolgestrategie. Sie kombiniert sowohl Trendidentifizierung als auch Umkehrschutzfunktionen. Mit Parameteroptimierung und Regelverfeinerung kann sie in den meisten Produkten und Marktbedingungen profitabel sein. Die Strategie ist einfach und praktisch, lohnt sich zu lernen und für quantitative Trader anzuwenden.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © omererkan

//@version=5

strategy(title="Double Donchian Channel Breakout", overlay=true, initial_capital = 1000, commission_value = 0.05, default_qty_value = 100, default_qty_type = strategy.percent_of_equity)

// Donchian Channels

slowLen = input.int(50, title="Slow Donchian", group = "Conditions")

fastLen = input.int(30, title="Fast Donchian", group = "Conditions")

// Volatility Calculated as a percentage

volatility = input.int(3, title="Volatility (%)", group = "Conditions")

// Long positions

long = input.bool(true, "Long Position On/Off", group = "Strategy")

longProfitPerc = input.float(2, title="Long TP1 (%)", group = "Strategy", minval=0.0, step=0.1) * 0.01

// Short positions

short = input.bool(true, "Short Position On/Off", group = "Strategy")

shortProfitPerc = input.float(2, title="Short TP1 (%)", group = "Strategy", minval=0.0, step=0.1) * 0.01

// First take profit point for positions

TP1Yuzde =input.int(50, title = "TP1 Position Amount (%)", group = "Strategy")

// Slow Donchian Calculated

ubSlow = ta.highest(high, slowLen)[1]

lbSlow = ta.lowest(low, slowLen)[1]

// Fast Donchian Calculated

ubFast = ta.highest(high, fastLen)[1]

lbFast = ta.lowest(low, fastLen)[1]

// Plot Donchian Channel for entries

plot(ubSlow, color=color.green, linewidth=2, title="Slow DoCh - Upperband")

plot(lbSlow, color=color.green, linewidth=2, title="Slow DoCh - Lowerband")

plot(ubFast, color=color.blue, linewidth=2, title="Fast DoCh - Upperband")

plot(lbFast, color=color.blue, linewidth=2, title="Fast DoCh - Lowerband")

// This calculation, the strategy does not open position in the horizontal market.

fark = (ubSlow - lbSlow) / lbSlow * 100

// Take profit levels

longExitPrice = strategy.position_avg_price * (1 + longProfitPerc)

shortExitPrice = strategy.position_avg_price * (1 - shortProfitPerc)

// Code long trading conditions

longCondition = ta.crossover(close, ubSlow) and fark > volatility

if longCondition and long == true

strategy.entry("Long", strategy.long)

// Code short trading conditions

shortCondition = ta.crossunder(close, lbSlow) and fark > volatility

if shortCondition and short == true

strategy.entry("Short", strategy.short)

// Determine long trading conditions

if strategy.position_size > 0 and ta.crossunder(close, lbFast)

strategy.close_all("Close All")

// Determine short trading conditions

if strategy.position_size < 0 and ta.crossover(close, ubFast)

strategy.close_all("Close All")

// Take Profit Long

if strategy.position_size > 0

strategy.exit("TP1", "Long", qty_percent = TP1Yuzde, limit = longExitPrice)

// Take Profit Short

if strategy.position_size < 0

strategy.exit("TP1", "Short", qty_percent = TP1Yuzde, limit = shortExitPrice)

- Umkehrhandelsstrategie mit Bollinger-Bändern, RSI, ADX und ATR

- DEMA Crossover Trend nach der Strategie

- Strategie zur Einrichtung einer extremen Umkehrung

- Trendbasierte OBV- und CCI-Indikatoren nach Strategie

- Breakout-Handelssystem

- Mehrzeitrahmen Bollinger Bands Breakout-Strategie mit RSI

- Momentumindikator Aggregation Handelsstrategie

- Multi-Indikator Quant Trading Strategie

- TradingVMA

Handelsstrategie mit variablem gleitendem Durchschnitt - RSI-Divergenzstrategie

- Bollinger Bands Breakout-Handelsstrategie

- EMA-Strategie zur Durchbruchssperre

- Goldene Kreuz-Todeskreuz-Handelsstrategie

- Supertrendbasierte Multitimeframe Trendverfolgungsstrategie

- Manuelle Strategie für Kauf- und Verkaufswarnungen

- Quantitative Referenzstrategie für den Durchbruch im Aufwärtstrend

- Adaptive Netzhandelsstrategie auf Basis einer quantitativen Handelsplattform

- Quantitative Handelsstrategie basierend auf Ichimoku-Cloud und gleitendem Durchschnitt

- Strategie zur Nachverfolgung der Umkehrung des bewegten Durchschnitts

- Bollinger-Band-Umkehrstrategie