Explicación detallada de la actualización de la API de FMZ Quant: Mejorar la experiencia de diseño de estrategias

El autor:FMZ~Lydia, Creado: 2024-07-05 09:44:08, Actualizado: 2024-09-20 08:52:30[TOC] ¿Qué quieres decir?

Prefacio

Después de 9 años de iteración técnica, la Plataforma de Comercio Cuantitativo FMZ ha sido reconstruida muchas veces, aunque como usuarios tal vez no lo hayamos notado.

Con el fin de hacer que el diseño de estrategias sea más conveniente, la lógica de negociación más clara y más fácil para los principiantes, la plataforma ha actualizado la interfaz API utilizada por la estrategia. Los dockers que utilizan la última versión pueden habilitar estas nuevas características. La plataforma sigue siendo compatible con las viejas llamadas de interfaz en la mayor medida.

Guía de sintaxis:https://www.fmz.com/syntax-guideGuía del usuario:https://www.fmz.com/user-guide

Así que echemos un vistazo rápido a las interfaces que se han actualizado y qué cambios son necesarios para utilizar las viejas estrategias para hacerlos compatibles con la API actual.

1. nueva interfaz API

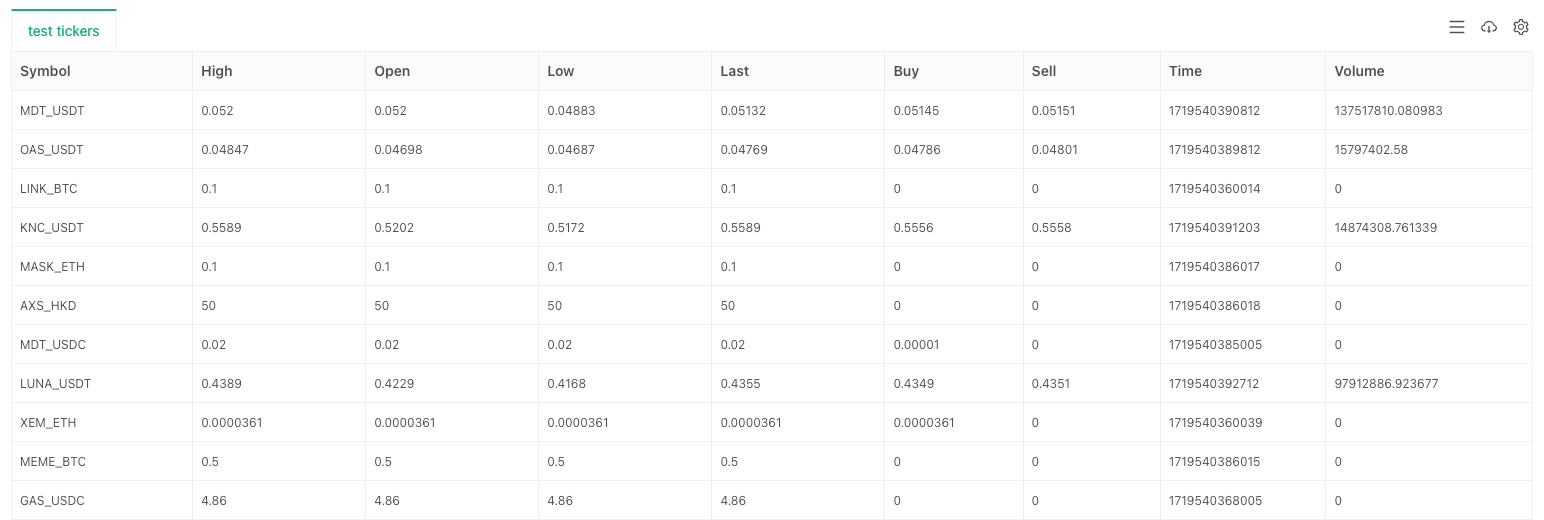

Añadido el intercambio.Función GetTickers

Para diseñar estrategias de múltiples productos y estrategias completas de monitoreo del mercado, la interfaz de mercado agregada es esencial.

Si el intercambio no dispone de esta interfaz (intercambios individuales), al llamarexchange.GetTickers(), se muestra un mensaje de error: No compatible.

Esta función no tiene parámetros y devolverá los datos de mercado en tiempo real de todas las variedades en la interfaz de mercado agregada de la bolsa.

exchange.GetTickers()Función es la versión de solicitud completa de laexchange.GetTicker()función (mirar cuidadosamente, la diferencia entre estos dos nombres de función es sólo el singular y plural).

Utilizamos el entorno de simulación de puntos OKX para las pruebas:

function main() {

exchange.IO("simulate", true)

var tickers = exchange.GetTickers()

if (!tickers) {

throw "tickers error"

}

var tbl = {type: "table", title: "test tickers", cols: ["Symbol", "High", "Open", "Low", "Last", "Buy", "Sell", "Time", "Volume"], rows: []}

for (var i in tickers) {

var ticker = tickers[i]

tbl.rows.push([ticker.Symbol, ticker.High, ticker.Open, ticker.Low, ticker.Last, ticker.Buy, ticker.Sell, ticker.Time, ticker.Volume])

}

LogStatus("`" + JSON.stringify(tbl) + "`")

return tickers.length

}

Añadido el intercambio.CreateOrder función

El nuevoexchange.CreateOrder()la función es el foco de esta actualización.exchange.CreateOrder()El objetivo de la función es especificar el tipo y la dirección de la orden directamente en los parámetros de la función, de esta manera, ya no depende del par de operaciones actual, el código del contrato, la dirección de negociación y otros ajustes del sistema.

En los escenarios de colocación de órdenes de negociación de múltiples especies y en los escenarios concurrentes, la complejidad del diseño se reduce en gran medida.exchange.CreateOrder()La función essymbol, side, price, amount.

Prueba utilizando el entorno de simulación de futuros OKX:

function main() {

exchange.IO("simulate", true)

var id1 = exchange.CreateOrder("ETH_USDT.swap", "buy", 3300, 1)

var id2 = exchange.CreateOrder("BTC_USDC.swap", "closebuy", 70000, 1)

var id3 = exchange.CreateOrder("LTC_USDT.swap", "sell", 110, 1)

Log("id1:", id1, ", id2:", id2, ", id3:", id3)

}

De esta manera, sólo tresexchange.CreateOrder()Las llamadas de función se utilizaron para colocar tres órdenes de futuros de diferentes variedades y direcciones.

Añadido el intercambio.GetHistoryOrders función

El nuevoexchange.GetHistoryOrders()La función también requiere el soporte de la interfaz de intercambio.

Para consultar pedidos históricos, las interfaces implementadas por varios intercambios varían mucho:

- Algunos soportan consultas paginadas, mientras que otros no;

- Algunos intercambios tienen un período de ventana de consulta, es decir, no se pueden consultar órdenes de más de N días;

- La mayoría de los intercambios admiten consultas en un momento especificado, pero algunos no lo hacen; Dichas interfaces están encapsuladas con el mayor grado de compatibilidad y, en el uso real, debe prestarse atención a si cumplen los requisitos y las expectativas de la estrategia.

La descripción detallada de la función no se repite aquí, puede consultar el manual de sintaxis en la documentación de la API:

https://www.fmz.com/syntax-guide#fun_exchange.gethistoryorders

Probado usando el entorno de negociación al contado de Binance:

function main() {

var orders = exchange.GetHistoryOrders("ETH_USDT")

// Write to chart

var tbl = {type: "table", title: "test GetHistoryOrders", cols: ["Symbol", "Id", "Price", "Amount", "DealAmount", "AvgPrice", "Status", "Type", "Offset", "ContractType"], rows: []}

for (var order of orders) {

tbl.rows.push([order.Symbol, order.Id, order.Price, order.Amount, order.DealAmount, order.AvgPrice, order.Status, order.Type, order.Offset, order.ContractType])

}

LogStatus("orders.length:", orders.length, "\n", "`" + JSON.stringify(tbl) + "`")

}

Añadido el intercambio.GetPositions función

La versión anterior de la función de adquisición de datos de posición esexchange.GetPosition()Esta actualización añade una nueva función de adquisición de posición para que coincida mejor con la semántica de nombres de funciones:exchange.GetPositions(). Al mismo tiempo, sigue siendo compatible/actualizado con la función GetPosition.

Tenga en cuenta que los dos nombres de funciones difieren solo por la última s. Debido a que GetPositions es más semánticamente correcto, se recomienda usar GetPositions en el futuro.

Elexchange.GetPositions()La función tiene tres formas de llamada:

-

El cambio.GetPositions ((() Cuando no se pasan parámetros, se solicitan los datos de posición de todas las variedades en la dimensión actual de acuerdo con los ajustes de la corrientePares de negociación / código del contrato.

-

En el caso de las operaciones de intercambio, las posiciones de intercambio deben ser las siguientes: Cuando se especifique información específica sobre el producto (el formato de ETH_USDT.swap está definido por la plataforma FMZ), se solicitarán los datos de posición del producto específico. Por ejemplo:

BTC_USD.swap,ETH_USDT.swap,ETH_USDT.quarter, etc. BTC_USD.swap: contrato perpetuo basado en la moneda de BTC. ETH_USDT.swap: contrato perpetuo basado en U de ETH. ETH_USDT.quarter: contrato de entrega trimestral basado en U de ETH . BTC_USD.BTC-USD-201226-24250-C: contrato de opción basado en monedas BTC. -

En el caso de las operaciones de intercambio.GetPositions ((

USDT.swap ) Solicitar datos de posición para todos los productos según el rango de dimensiones especificado. USDT.swap: Intervalo de contratos perpetuos basado en U. USDT.futures: el rango de los contratos de entrega basados en U. USD.swap: Rango de contratos perpetuos basados en monedas. USD.futures: Rango de contratos de entrega basados en monedas. USDT.option: el rango de los contratos de opciones basados en U. En el caso de las operaciones de inversión, el valor de las operaciones de inversión será el valor de las operaciones de inversión. Algunas divisiones especiales de la dimensión de los contratos de cambio: USDT.futures_combo: Contrato de combinación de diferencias de los futuros de la bolsa Deribit. USD.futures_ff: Contrato de entrega de margen mixto de los futuros de la bolsa Kraken. USD.swap_pf: Futures_Kraken exchange

s contrato perpetuo de margen mixto. Para las dimensiones que no son compatibles con la interfaz API de intercambio, se informará de un error y se devolverá un valor nulo al llamar.

Prueba utilizando el entorno de simulación de futuros OKX:

function main() {

exchange.IO("simulate", true)

exchange.SetCurrency("BTC_USDT")

exchange.SetContractType("swap")

var p1 = exchange.GetPositions()

var p2 = exchange.GetPositions("BTC_USDT.swap")

var tbls = []

for (var positions of [p1, p2]) {

var tbl = {type: "table", title: "test GetPosition/GetPositions", cols: ["Symbol", "Amount", "Price", "FrozenAmount", "Type", "Profit", "Margin", "ContractType", "MarginLevel"], rows: []}

for (var p of positions) {

tbl.rows.push([p.Symbol, p.Amount, p.Price, p.FrozenAmount, p.Type, p.Profit, p.Margin, p.ContractType, p.MarginLevel])

}

tbls.push(tbl)

}

LogStatus("`" + JSON.stringify(tbls) + "`")

}

Cuando el parámetro pasó a laexchange.GetPositions()la función esETH_USDT.swap, se pueden obtener los datos de posición de los contratos perpetuos basados en U de ETH

Cuando los parametros delexchange.GetPositions()Si el valor de los contratos perpetuos en U no se transfiere, se pueden obtener los datos de posición de todos los contratos perpetuos basados en U que figuran en el intercambio (ya que el par de operaciones actual es BTC_USDT y el contrato es swap, la solicitud se basa en el par de operaciones actual y el rango de dimensiones del contrato).exchange.GetPositions("USDT.swap")y especificar un rango de petición.

2. Actualización de la interfaz de API

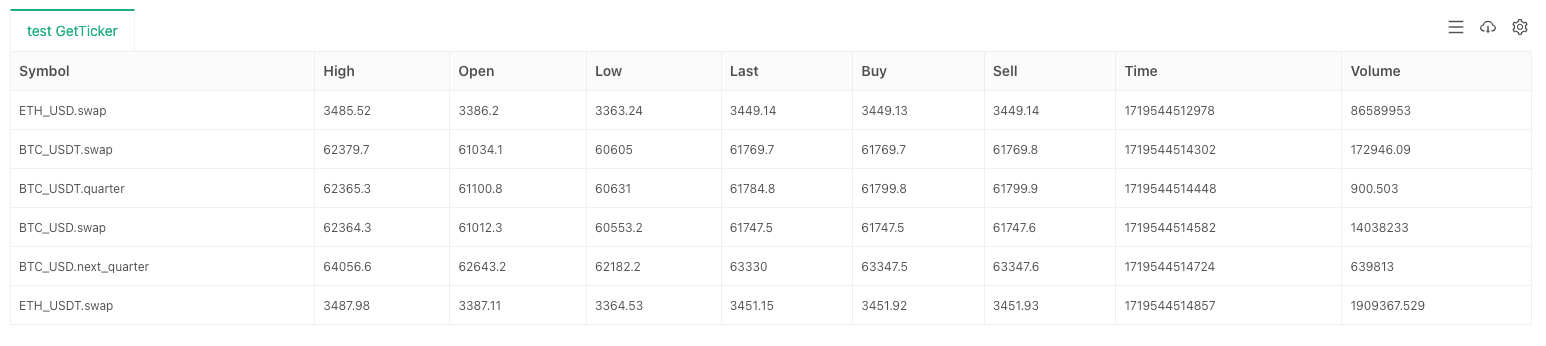

Actualizar el intercambio.Función GetTicker

La actualización principal de la función de mercadoexchange.GetTicker()El objetivo de esta función es agregar el parámetro de símbolo. Esto permite a la función solicitar datos de mercado directamente de acuerdo con la información del producto especificada por el parámetro sin el par de negociación actual y el código del contrato. Simplifica el proceso de escritura de código. Al mismo tiempo, sigue siendo compatible con el método de llamada sin pasar parámetros, y es compatible con la antigua estrategia de plataforma en la mayor medida.

El parámetrosymbolEl importe de las pérdidas de valor de las pérdidas de valor derivadas de las pérdidas de valor de las pérdidas de valor derivadas de las pérdidas de valor de las pérdidas de valor derivadas de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valor de las pérdidas de valorexchange:

- Objeto de intercambio al contado

El formato es el siguiente:

AAA_BBB, AAA representa baseCurrency, es decir, moneda de negociación, y BBB representa quoteCurrency, es decir, moneda de fijación de precios. Por ejemplo: el par de operaciones al contado BTC_USDT. - Objeto del intercambio de futuros

El formato es el siguiente:

AAA_BBB.XXX, AAA representa baseCurrency, es decir, moneda de negociación, BBB representa quoteCurrency, es decir, moneda de fijación de precios, y XXX representa el código del contrato, como el cambio de contrato perpetuo. Por ejemplo: BTC_USDT.swap, contrato perpetuo basado en U de BTC. Probado usando el entorno en vivo de Binance Futures:

var symbols = ["BTC_USDT.swap", "BTC_USDT.quarter", "BTC_USD.swap", "BTC_USD.next_quarter", "ETH_USDT.swap"]

function main() {

exchange.SetCurrency("ETH_USD")

exchange.SetContractType("swap")

var arr = []

var t = exchange.GetTicker()

arr.push(t)

for (var symbol of symbols) {

var ticker = exchange.GetTicker(symbol)

arr.push(ticker)

}

var tbl = {type: "table", title: "test GetTicker", cols: ["Symbol", "High", "Open", "Low", "Last", "Buy", "Sell", "Time", "Volume"], rows: []}

for (var ticker of arr) {

tbl.rows.push([ticker.Symbol, ticker.High, ticker.Open, ticker.Low, ticker.Last, ticker.Buy, ticker.Sell, ticker.Time, ticker.Volume])

}

LogStatus("`" + JSON.stringify(tbl) + "`")

return arr

}

La solicitud de un lote de datos de mercado para un símbolo especificado se ha vuelto mucho más simple.

Actualizar la función de intercambio.GetDepth

Similar a la función GetTicker, elexchange.GetDepth()Esto nos permite especificar directamente el símbolo al solicitar datos de profundidad.

Probado usando el entorno en vivo de Binance Futures:

function main() {

exchange.SetCurrency("LTC_USD")

exchange.SetContractType("swap")

Log(exchange.GetDepth())

Log(exchange.GetDepth("ETH_USDT.quarter"))

Log(exchange.GetDepth("BTC_USD.swap"))

}

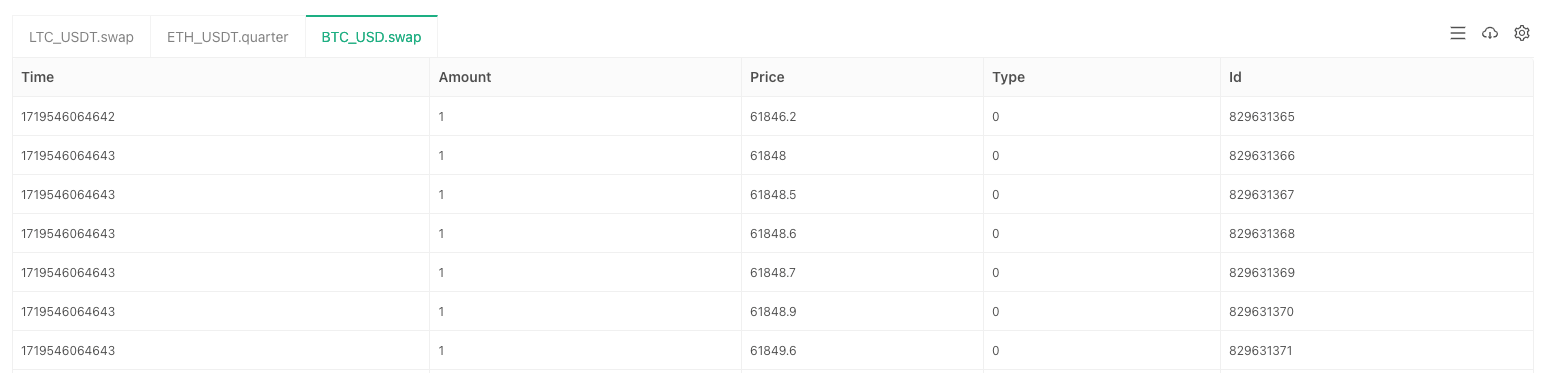

Actualizar la función Exchange.GetTrades

Similar a la función GetTicker, elexchange.GetTrades()Esto nos permite especificar el símbolo directamente al solicitar datos de transacciones de mercado.

Probado usando el entorno en vivo de Binance Futures:

function main() {

var arr = []

var arrR = []

var symbols = ["LTC_USDT.swap", "ETH_USDT.quarter", "BTC_USD.swap"]

for (var symbol of symbols) {

var r = exchange.Go("GetTrades", symbol)

arrR.push(r)

}

for (var r of arrR) {

arr.push(r.wait())

}

var tbls = []

for (var i = 0; i < arr.length; i++) {

var trades = arr[i]

var symbol = symbols[i]

var tbl = {type: "table", title: symbol, cols: ["Time", "Amount", "Price", "Type", "Id"], rows: []}

for (var trade of trades) {

tbl.rows.push([trade.Time, trade.Amount, trade.Price, trade.Type, trade.Id])

}

tbls.push(tbl)

}

LogStatus("`" + JSON.stringify(tbls) + "`")

}

Esta actualización también es compatible con el parámetro de símbolo especificado por elexchange.Go()Función cuando se llama simultáneamente a la interfaz API de la plataforma.

Actualizar la función de intercambio.GetRecords

La función GetRecords se ha ajustado en gran medida esta vez. Además de soportar el parámetro símbolo para especificar directamente la información de tipo de los datos de línea K solicitados, se conserva el parámetro de período original para especificar el período de línea K, y se agrega un parámetro límite para especificar la longitud de línea K esperada al solicitar. Al mismo tiempo, también es compatible con la versión anterior de la función GetRecords que solo pasa en el parámetro de período.

El método de llamada deexchange.GetRecords()su función es:

- ¿ Qué pasa con los registros? Si no se especifican parámetros, se solicitan los datos de línea K del producto correspondientes al par de operaciones/código del contrato actual.

- En cambio.GetRecords ((60 * 15) Cuando solo se especifique el parámetro de período de línea K, se solicitarán los datos de línea K del producto correspondientes al par de negociación/código de contrato actual.

- En el momento en que el cambio.GetRecords ((

BTC_USDT.swap ) Cuando solo se especifica la información del producto, se solicitan los datos de la línea K del producto especificado. - En el caso de las transacciones de intercambio.GetRecords ((

BTC_USDT.swap , 60 * 60) Especificar la información sobre el producto y el período específico de línea K para solicitar datos de línea K. - exchange.GetRecords ((

BTC_USDT.swap , 60, 1000) Especificar la información sobre el producto, especificar el período específico de línea K y especificar la longitud de línea K esperada para solicitar datos de línea K. Tenga en cuenta que cuando el parámetro límite excede la longitud máxima de una sola solicitud del intercambio, se generará una solicitud de búsqueda (es decir, múltiples llamadas a la interfaz de línea K del intercambio).

Probado usando el entorno en vivo de Binance Futures:

function main() {

exchange.SetCurrency("ETH_USDT")

exchange.SetContractType("swap")

var r1 = exchange.GetRecords()

var r2 = exchange.GetRecords(60 * 60)

var r3 = exchange.GetRecords("BTC_USDT.swap")

var r4 = exchange.GetRecords("BTC_USDT.swap", 60)

var r5 = exchange.GetRecords("LTC_USDT.swap", 60, 3000)

Log("r1 time difference between adjacent bars:", r1[1].Time - r1[0].Time, "Milliseconds, Bar length:", r1.length)

Log("r2 time difference between adjacent bars:", r2[1].Time - r2[0].Time, "Milliseconds, Bar length:", r2.length)

Log("r3 time difference between adjacent bars:", r3[1].Time - r3[0].Time, "Milliseconds, Bar length:", r3.length)

Log("r4 time difference between adjacent bars:", r4[1].Time - r4[0].Time, "Milliseconds, Bar length:", r4.length)

Log("r5 time difference between adjacent bars:", r5[1].Time - r5[0].Time, "Milliseconds, Bar length:", r5.length)

}

Actualizar la función de intercambio.GetOrders

La función GetOrders también agregasymbolParámetros, que se pueden utilizar para especificar un símbolo específico y consultar las órdenes incompletas (órdenes pendientes) de ese símbolo; también admite consultar las órdenes incompletas (órdenes pendientes) de todos los símbolos del rango de dimensiones especificado.

Elexchange.GetOrders()La función puede ser llamada de las siguientes maneras:

- El cambio.GetOrders() Para los intercambios de futuros: cuando no se pasan parámetros, se solicitan todas las órdenes pendientes (ordenes pendientes) para todos los instrumentos del rango de dimensión actual de acuerdo con el valor actual.Pares de negociación / código del contratolas configuraciones. Para los intercambios al contado: cuando no se pasan parámetros, se solicitan todos los pedidos pendientes de todos los productos al contado.

- En el caso de las operaciones de intercambio, el intercambio se realizará en el momento en que se realice el intercambio.GetOrders ((

BTC_USDT.swap ). Para los intercambios de futuros: exchange.GetOrders (( BTC_USDT.swap ), consulta todas las órdenes pendientes (ordenes pendientes) para el contrato perpetuo basado en USDT de BTC . Para los intercambios al contado: exchange.GetOrders( BTC_USDT ), consulta todas las órdenes pendientes (ordenes pendientes) para el par de operaciones al contado BTC_USDT. - Sólo se admite para intercambios de futuros.GetOrders ((

USDT.swap ) especifica el rango de dimensiones para solicitar órdenes pendientes (órdenes pendientes) para todas las variedades El rango de dimensiones es consistente con el rango de la función GetPositions. Por ejemplo: exchange.GetOrders (( USDT.swap ) solicita todas las órdenes pendientes (órdenes pendientes) de todas las variedades en el rango de contratos perpetuos basados en U.

Prueba utilizando el entorno de simulación de futuros OKX:

function main() {

exchange.IO("simulate", true)

exchange.SetCurrency("BTC_USDT")

exchange.SetContractType("swap")

// Write to chart

var tbls = []

for (var symbol of ["null", "ETH_USDT.swap", "USDT.swap"]) {

var tbl = {type: "table", title: symbol, cols: ["Symbol", "Id", "Price", "Amount", "DealAmount", "AvgPrice", "Status", "Type", "Offset", "ContractType"], rows: []}

var orders = null

if (symbol == "null") {

orders = exchange.GetOrders()

} else {

orders = exchange.GetOrders(symbol)

}

for (var order of orders) {

tbl.rows.push([order.Symbol, order.Id, order.Price, order.Amount, order.DealAmount, order.AvgPrice, order.Status, order.Type, order.Offset, order.ContractType])

}

tbls.push(tbl)

}

LogStatus("`" + JSON.stringify(tbls) + "`")

}

Cuando no se transmiten parámetros, se solicitan órdenes pendientes (ordenes pendientes) de todas las variedades en el rango de dimensiones del par de operaciones actual (BTC_USDT) y el código del contrato (swap).

Cuando el parámetroETH_USDT.swapSe solicitan órdenes pendientes de un contrato perpetuo basado en USDT de ETH

Cuando la cuerda"USDT.swap"Se solicitan las órdenes pendientes de todos los contratos perpetuos basados en USDT.

Actualizar la función exchange.GetPosition

Todavía es compatible con la antigua función de adquisición de posición de nombre, y también agrega el parámetro de símbolo, que puede especificar el tipo de información de los datos de posición específicos solicitados.

El uso de esta función es exactamente el mismo queexchange.GetPositions().

Actualizaciónexchange.IOFunción

Paraexchange.IO("api", ...)llamadas de funciones, todos los objetos de intercambio han sido actualizados para soportar el paso directo de direcciones de solicitud completas.

Por ejemplo, si quieres llamar a la interfaz OKX:

// GEThttps://www.okx.com/api/v5/cuenta/máximo ccy de retiro: BTC

Apoya la escritura directa a la dirección basehttps://www.okx.comSin tener que cambiar la dirección de base primero y luego llamar a la función IO.

Prueba utilizando el entorno de simulación de futuros OKX:

function main() {

exchange.IO("simulate", true)

return exchange.IO("api", "GET", "https://www.okx.com/api/v5/account/max-withdrawal", "ccy=BTC")

}

3. Impacto de la interfaz de API

Afecta la función de intercambio.GetOrder

Esta actualización afecta principalmente el parámetroidde lasexchange.GetOrder(id)El parámetro id se cambia del id original de la orden de intercambio a un formato de cadena que contiene el producto de negociación.

Todos los ID de pedido encapsulados en la plataforma FMZ están en este formato.

Por ejemplo:

- El ID de orden original del intercambio definido en la orden de intercambio es:

123456Antes de esta actualización, si usted quiere llamar a la función GetOrder, el orden Id pasado en es123456. - El código del producto nombrado por la bolsa definida en la orden de cambio:

BTC-USDT¿ Qué pasa? Tenga en cuenta que esto se refiere al código de producto de negociación nombrado por la bolsa, no al par de negociación definido por la plataforma FMZ.

Después de esta actualización, el formato del parámetro id que se debe pasar en elexchange.GetOrder(id)la función se ajusta a:BTC-USDT,123456.

Primero, permítanme explicar por qué se hace este diseño: Debido a que la función CreateOrder se ha actualizado para especificar el tipo de orden directamente (el tipo de orden puesta puede ser diferente del par de operaciones y el código de contrato actualmente establecido). Si el ID de orden devuelto no contiene la información de tipo, entonces este ID de orden será inutilizable. Debido a que al verificar la orden, no sabemos para qué tipo (contrato) es la orden. La mayoría de los intercambios requieren la especificación de parámetros que describen el código de tipo al verificar y cancelar órdenes.

Cómo ser compatible con este impacto: Si utiliza elexchange.IOLa función para llamar a la interfaz de orden de intercambio directamente para realizar un pedido, el valor devuelto generalmente contiene el símbolo original del intercambio (código de producto) y el ID de pedido original. Luego, concatenando los dos con comas en inglés será el ID de pedido que cumple con la definición de la plataforma FMZ. Del mismo modo, si utiliza la interfaz de pedido encapsulada de la plataforma FMZ para realizar un pedido, ya que el comienzo del ID de pedido es el código del producto comercial, si necesita usar el ID de pedido original, simplemente elimine el código del producto y la coma.

Afecta la función de intercambio.

El impacto de esta actualización en elexchange.CancelOrder()la función es la misma que laexchange.GetOrder() function.

Afecta la función de intercambio.compra

El impacto de esta actualización en elexchange.Buy()la función es la misma que laexchange.GetOrder()la función.

El ID de pedido devuelto por elexchange.Buy()la función es una nueva estructura, por ejemplo, el ID devuelto al colocar una orden de futuros en la bolsa OKX es:LTC-USDT-SWAP,1578360858053058560.

Afecta el intercambio. Función de venta

El impacto de esta actualización en elexchange.Sell()la función es la misma que laexchange.GetOrder()la función.

El ID de pedido devuelto por elexchange.Sell()la función es una nueva estructura, por ejemplo, el ID devuelto al colocar una orden de futuros en la bolsa OKX es:ETH-USDT-SWAP,1578360832820125696.

Afecta la función de intercambio.GetPosition

Solo los objetos de intercambio de futuros admiten esta función. Para la función exchange.GetPosition() para obtener datos de posición, se agrega un nuevo nombre exchange.GetPositions(), y los dos comportamientos son exactamente los mismos.

Antigua definición: la función exchange.GetPosition(, cuando se llama sin especificar ningún parámetro, obtiene los datos de posición del contrato específico establecido por el par de operaciones y el código del contrato actuales. Después del ajuste y la modificación, la nueva definición: función exchange.GetPosition(), cuando se llama sin especificar ningún parámetro, obtiene las posiciones de todas las variedades en el rango de dimensiones determinado por el par de operaciones y el código de contrato establecido en la actualidad.

Por ejemplo, el par de operaciones actual es BTC_USDT y el código del contrato es swap.

exchange.GetPosition() // Equivalent to calling exchange.GetPosition("USDT.swap")

Esta función solicitará los datos de posición de los contratos perpetuos basados en U de todas las monedas.

Afecta la función de intercambio.GetOrders

- Para los intercambios al contado:

Antigua definición: la función exchange.GetOrders(), cuando se llama sin especificar ningún parámetro, obtiene todas las órdenes incompletas del par de operaciones actual. Después del ajuste y la modificación, la nueva definición es: la función exchange.GetOrders ((), cuando se llama sin especificar ningún parámetro, obtiene las órdenes incompletas de todos los pares de operaciones al contado.

- Para los intercambios de futuros:

Antigua definición: la función exchange.GetOrders(), cuando se llama sin especificar ningún parámetro, obtiene todas las órdenes incompletas del contrato específico establecido por el par de operaciones actual y el código del contrato. Después del ajuste y la modificación, la nueva definición es: la función exchange.GetOrders(), cuando se llama sin especificar ningún parámetro, obtiene todas las órdenes incompletas del rango de dimensiones determinado por el par de operaciones y el código del contrato actual.

Por ejemplo, el par de operaciones actual es BTC_USD y el código del contrato es cuarto.

exchange.GetOrders() // Equivalent to calling exchange.GetOrders("USD.futures")

Esta función solicitará los datos de pedidos pendientes de todos los contratos futuros basados en monedas.

4. Adaptación estructural

Estructura de los tickers

Esta actualización agrega un campo de símbolo a la estructura de ticker, que registra la información de mercado de la estructura de ticker actual.

El formato de este campo es exactamente el mismo que el formato del parámetro de símbolo delexchange.GetTicker() function.

Estructura del orden

Esta actualización agrega un campo de símbolo a la estructura de orden, y el formato de este campo es exactamente el mismo que el formato de parámetro de símbolo delexchange.GetTicker()la función.

Esta actualización también modifica el campo ID de la estructura del pedido, registrando la información del producto y la información del pedido original en el nuevo formato de ID del pedido.exchange.GetOrder()La Comisión no ha podido dar una respuesta clara a esta pregunta.

Estructura de la posición

Esta actualización agrega un campo de símbolo a la estructura de posición.exchange.GetTicker() function.

5. Sistema de pruebas de retroceso

De acuerdo con la actualización de la interfaz API de la estrategia de la plataforma, el sistema de backtesting de la plataforma se ha actualizado de forma sincronizada; Además, el sistema de backtesting ha agregado soporte para:

- Soporta más datos de backtesting de intercambio.

- Soporta datos de backtesting para todas las variedades de intercambios.

- Comercio mixto para la entrega basada en U, basada en moneda, y contrato perpetuo.

- Los objetos de intercambio de futuros admiten el cambio de pares comerciales durante las pruebas de retroceso.

Actualizaciones adicionales

1. Nuevos campos en la estructura de las cuentas

Los campos de laAccountestructura devuelta por elGetAccountLa función de los miembros del objeto de intercambio de futuros se han ampliado.

-

Capital propio El valor de la moneda de los activos de margen actual es el valor total de la moneda de los activos de margen.

-

La UPnL La mayoría de las bolsas de futuros apoyan este campo, excepto algunas que no lo hacen.

La función SetMarginLevel se ha actualizado para soportar el parámetro de símbolo

Se ha actualizado la función miembro SetMarginLevel del objeto de intercambio de futuros y se ha añadido el símbolo de parámetro.

Ejemplo de ensayo:

function main() {

exchange.SetCurrency("ETH_USDT")

exchange.SetContractType("swap")

// The current trading pair is ETH_USDT, the contract code is swap, and the leverage value is set to 10

exchange.SetMarginLevel(10)

// Directly specify the trading pair BTC_USDT, contract code swap, and set the leverage value to 20

exchange.SetMarginLevel("BTC_USDT.swap", 20)

}

3. La estructura de mercado devuelta por la función GetMarkets añadió el campo CtValCcy

El campoCtValCcyLa unidad de valor de un contrato puede ser: BTC, USD, ETH, etc.

El campoCtValEn el caso de los contratos de intercambio, el valor del producto negociado se registra en la bolsa, y la unidad es la moneda registrada en la bolsa.CtValCcyel campo, por ejemplo:CtVales 0,01 yCtValCcyes

- Las transacciones DCA: estrategias de cuantificación muy comunes

- Explorando FMZ: Práctica del protocolo de comunicación entre las estrategias de negociación en vivo

- Explorar FMZ: estrategias de transacción y prácticas de protocolos de comunicación entre discos

- Explorando FMZ: nueva aplicación de los botones de la barra de estado (parte 1)

- Explore FMZ: una nueva aplicación para el botón de estado

- Introducción al código fuente de la estrategia de negociación de pares de divisas digitales y la API más reciente de la plataforma FMZ

- El código fuente de la estrategia de negociación de la pareja de monedas digitales y la última API de la plataforma FMZ

- Explicación detallada de la estrategia de negociación de pares de divisas digitales

- FMZ Quant & OKX: ¿Cómo las personas comunes dominan el comercio cuantitativo?

- Estrategias de operaciones para el emparejamiento de monedas digitales

- Explicación detallada de las nuevas características de los parámetros de interfaz de estrategia y los controles interactivos

- FMZ Quantitative & OKX: ¿Cómo puede jugar la gente común a la transacción de cuantificación?

- Más detalles de la actualización de la API de la plataforma de intercambio cuantitativa de inventores: mejorar la experiencia de diseño estratégico

- Parámetros de la interfaz de estrategia y detalles de las nuevas funciones de los controles interactivos

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo del comercio cuantitativo - FMZ Quant Data Exploration Module

- Una herramienta esencial en el campo de la transacción cuantitativa - inventor de módulos de exploración de datos cuantitativos

- Dominarlo todo - Introducción a FMZ Nueva versión de la terminal de negociación (con el código fuente de TRB Arbitrage)

- Conozca todo acerca de la nueva versión del terminal de operaciones de FMZ (con código de código de TRB)