Explicación detallada de la estrategia de negociación de pares de divisas digitales

El autor:FMZ~Lydia, Creado: 2024-07-08 11:41:23, Actualizado: 2024-11-05 17:43:03

Introducción

Recientemente, vi el diario cuantitativo de BuOu

El comercio de pares de divisas digitales es una estrategia comercial basada en el arbitraje estadístico, que compra y vende simultáneamente dos criptomonedas altamente correlacionadas para obtener ganancias de las desviaciones de precios.

Principio de la estrategia

Las estrategias de negociación de pares se basan en la correlación histórica entre los precios de dos monedas digitales. Cuando los precios de dos monedas muestran una fuerte correlación, sus tendencias de precios generalmente están sincronizadas. Si la relación de precios entre las dos se desvía significativamente en un cierto momento, se puede considerar una anormalidad temporal y el precio tenderá a volver a niveles normales. El mercado de divisas digitales está altamente interconectado. Cuando una moneda digital importante (como Bitcoin) fluctúa significativamente, generalmente desencadena una reacción coordinada en otras monedas digitales. Algunas monedas pueden tener una correlación positiva muy obvia que puede durar debido a las mismas instituciones de inversión, los mismos creadores de mercado y la misma pista.

Supongamos que la moneda A y la moneda B tienen una alta correlación de precios. En un momento determinado, el valor promedio de la relación de precios A/B es 1. Si en un momento determinado, la relación de precios A/B se desvía en más de 0,001, es decir, más de 1,001, entonces puedes operar de las siguientes maneras: Abrir una posición larga en B y abrir una posición corta en A. Por el contrario, cuando la relación de precios A/B es inferior a 0,999: Abrir una posición larga en A y abrir una posición corta en B.

La clave de la rentabilidad radica en las ganancias de diferencias cuando los precios se desvían de la media y vuelven a la normalidad.

Prepare los datos

Importar la biblioteca correspondiente

Estos códigos se pueden utilizar directamente. Lo mejor es descargar Anancoda y depurarlo en Jupyer notebook. Incluye paquetes para el análisis de datos de uso común directamente.

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

Obtener todos los pares comerciales que se negocian

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

b_symbols = [s['symbol'] for s in Info.json()['symbols'] if s['contractType'] == 'PERPETUAL' and s['status'] == 'TRADING' and s['quoteAsset'] == 'USDT']

b_symbols = list(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in b_symbols]))

b_symbols = [x[:-4] for x in b_symbols]

print(b_symbols) # Get all trading pairs being traded

Descargar la función de línea K

La función GetKlines tiene como función principal obtener los datos históricos de la línea K del contrato perpetuo del par de operaciones especificado de la bolsa Binance y almacenar los datos en un marco de datos Pandas. Los datos de la línea K incluyen información como precio de apertura, precio más alto, precio más bajo, precio de cierre y volumen de operaciones.

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2024-7-01',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.3)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

Descargar datos

El volumen de datos es relativamente grande. Con el fin de descargar más rápido, sólo se obtienen los datos de la línea K por hora de los últimos tres meses. df_close contiene los datos de precios de cierre de todas las monedas.

start_date = '2024-04-01'

end_date = '2024-07-05'

period = '1h'

df_dict = {}

for symbol in b_symbols:

print(symbol)

if symbol in df_dict.keys():

continue

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_close[symbol] = df_dict[symbol].close

df_close = df_close.dropna(how='all')

Motor de pruebas de retroceso

Definimos un objeto de intercambio para el siguiente backtest.

class Exchange:

def __init__(self, trade_symbols, fee=0.0002, initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance,

'fee':0, 'leverage':0, 'hold':0, 'long':0, 'short':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #Deduction fee

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #Close the position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #profit

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #Update the assets

self.account['USDT']['unrealised_profit'] = 0

self.account['USDT']['hold'] = 0

self.account['USDT']['long'] = 0

self.account['USDT']['short'] = 0

for symbol in self.trade_symbols:

if not np.isnan(close_price[symbol]):

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = self.account[symbol]['amount']*close_price[symbol]

if self.account[symbol]['amount'] > 0:

self.account['USDT']['long'] += self.account[symbol]['value']

if self.account[symbol]['amount'] < 0:

self.account['USDT']['short'] += self.account[symbol]['value']

self.account['USDT']['hold'] += abs(self.account[symbol]['value'])

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['hold']/self.account['USDT']['total'],3)

Análisis de correlación con las monedas de filtro

El cálculo de correlación es un método en estadística utilizado para medir la relación lineal entre dos variables. El método de cálculo de correlación más comúnmente utilizado es el coeficiente de correlación de Pearson.

- 1 indica una correlación positiva perfecta, donde las dos variables siempre cambian en sincronía. Cuando una variable aumenta, la otra también aumenta proporcionalmente. Cuanto más cerca esté de 1, más fuerte será la correlación.

- -1 indica una correlación negativa perfecta, donde las dos variables siempre cambian en direcciones opuestas.

- 0 significa que no hay correlación lineal, no hay una relación lineal recta entre las dos variables.

El coeficiente de correlación de Pearson determina la correlación entre dos variables calculando su covarianza y desviación estándar.

en el que:

es el coeficiente de correlación de Pearson entre las variables X y Y.

es el coeficiente de correlación de Pearson entre las variables X y Y. es la covarianza de X y Y.

es la covarianza de X y Y. y

y son las desviaciones estándar de X y Y, respectivamente.

son las desviaciones estándar de X y Y, respectivamente.

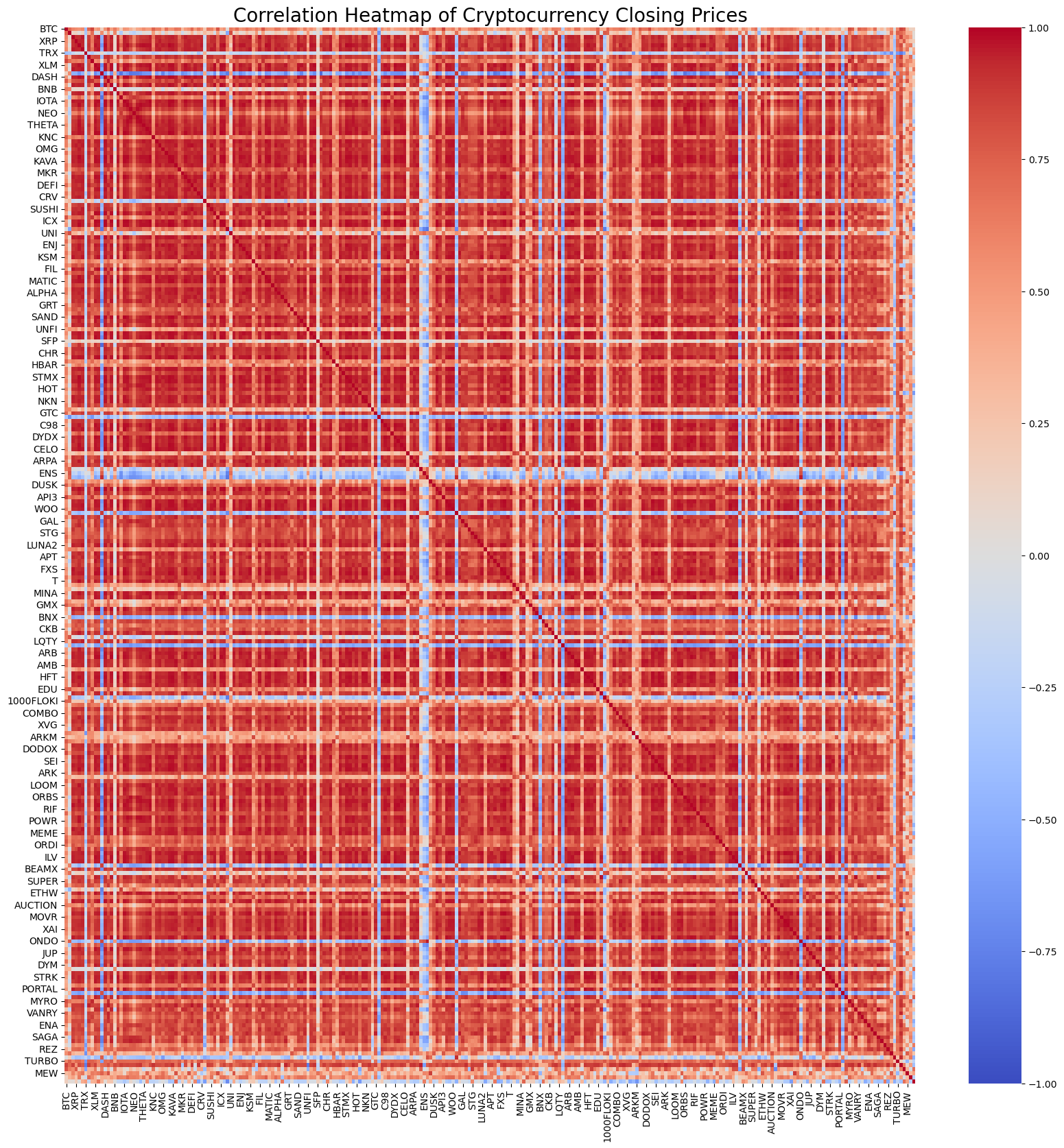

Por supuesto, usted no necesita preocuparse demasiado acerca de cómo se calcula. Usted puede usar 1 línea de código en Python para calcular la correlación de todas las monedas. La figura muestra un mapa de calor de correlación. El rojo representa correlación positiva, el azul representa correlación negativa, y cuanto más oscuro sea el color, más fuerte es la correlación. Se puede ver que la mayor parte del área es de color rojo oscuro, por lo que la correlación positiva de las monedas digitales es muy fuerte.

import seaborn as sns

corr = df_close.corr()

plt.figure(figsize=(20, 20))

sns.heatmap(corr, annot=False, cmap='coolwarm', vmin=-1, vmax=1)

plt.title('Correlation Heatmap of Cryptocurrency Closing Prices', fontsize=20);

Basándose en la correlación, se seleccionan los 20 pares de divisas más correlacionados. Los resultados son los siguientes.

MANA SAND 0.996562

ICX ZIL 0.996000

STORJ FLOW 0.994193

FLOW SXP 0.993861

STORJ SXP 0.993822

IOTA ZIL 0.993204

SAND 0.993095

KAVA SAND 0.992303

ZIL SXP 0.992285

SAND 0.992103

DYDX ZIL 0.992053

DENT REEF 0.991789

RDNT MANTA 0.991690

STMX STORJ 0.991222

BIGTIME ACE 0.990987

RDNT HOOK 0.990718

IOST GAS 0.990643

ZIL HOOK 0.990576

MATIC FLOW 0.990564

MANTA HOOK 0.990563

El código correspondiente es el siguiente:

corr_pairs = corr.unstack()

# Remove self-correlation (i.e. values on the diagonal)

corr_pairs = corr_pairs[corr_pairs != 1]

sorted_corr_pairs = corr_pairs.sort_values(kind="quicksort")

# Extract the top 20 most and least correlated currency pairs

most_correlated = sorted_corr_pairs.tail(40)[::-2]

print("The top 20 most correlated currency pairs are:")

print(most_correlated)

Verificación de las pruebas de retroceso

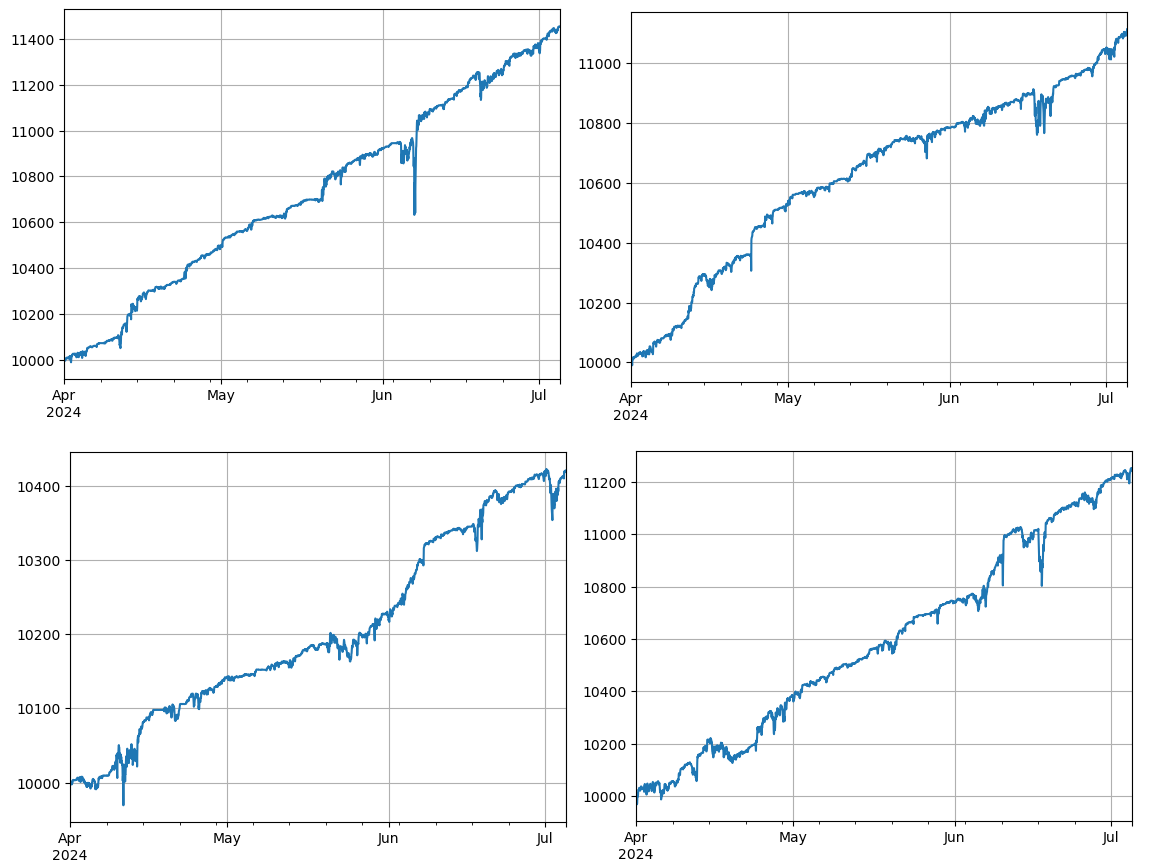

El código de backtest específico es el siguiente. La estrategia de demostración observa principalmente la relación de precios de dos criptomonedas (IOTA y ZIL) y opera de acuerdo con los cambios en esta relación.

- Inicialización:

- Define los pares de operaciones (pair_a =

IOTA , pair_b = ZIL ). - Crear un objeto de intercambio

econ un saldo inicial de $10,000 y una comisión de transacción de 0.02%. - Calcular el índice de precio medio inicial

avg. - Establecer el valor de la transacción inicial

value = 1000.

- Iteración sobre los datos de precios:

- Recorrer los datos de precios en cada momento

df_close. - Calcula la desviación de la relación de precio actual de la media

diff. - El valor objetivo de la transacción se calcula sobre la base de la desviación

aim_valueLas operaciones de compra y venta se determinan en función de la posición de la cuenta corriente y de la situación de los precios. - Si la desviación es demasiado grande, ejecutar vender

pair_ay comprarpair_boperations. - Si la desviación es demasiado pequeña, comprar

pair_ay venderpair_blas operaciones se realizan.

- Ajuste la media:

- Actualiza la relación de precios medios

avgpara reflejar los últimos índices de precios.

- Actualizar las cuentas y registros:

- Actualizar la información sobre la posición y el saldo de la cuenta de cambio.

- Registrar el estado de la cuenta en cada etapa (activos totales, activos mantenidos, comisiones de transacción, posiciones largas y cortas) para

res_list.

- Resultado de salida:

- Convierte

res_listal marco de datosrespara su análisis y presentación.

pair_a = 'IOTA'

pair_b = "ZIL"

e = Exchange([pair_a,pair_b], fee=0.0002, initial_balance=10000) #Exchange definition is placed in the comments section

res_list = []

index_list = []

avg = df_close[pair_a][0] / df_close[pair_b][0]

value = 1000

for idx, row in df_close.iterrows():

diff = (row[pair_a] / row[pair_b] - avg)/avg

aim_value = -value * diff / 0.01

if -aim_value + e.account[pair_a]['amount']*row[pair_a] > 0.5*value:

e.Sell(pair_a,row[pair_a],(-aim_value + e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Buy(pair_b,row[pair_b],(-aim_value - e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

if -aim_value + e.account[pair_a]['amount']*row[pair_a] < -0.5*value:

e.Buy(pair_a, row[pair_a],(aim_value - e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Sell(pair_b, row[pair_b],(aim_value + e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

avg = 0.99*avg + 0.01*row[pair_a] / row[pair_b]

index_list.append(idx)

e.Update(row)

res_list.append([e.account['USDT']['total'],e.account['USDT']['hold'],

e.account['USDT']['fee'],e.account['USDT']['long'],e.account['USDT']['short']])

res = pd.DataFrame(data=res_list, columns=['total','hold', 'fee', 'long', 'short'],index = index_list)

res['total'].plot(grid=True);

Un total de 4 grupos de monedas fueron sometidos a backtest, y los resultados fueron ideales. El cálculo de correlación actual utiliza datos futuros, por lo que no es muy preciso. Este artículo también divide los datos en dos partes, basados en el cálculo anterior de correlación y el posterior comercio de backtest. Los resultados son un poco diferentes pero no malos. Dejamos que el usuario practique y verifique.

Potenciales riesgos y formas de mejorar

Aunque la estrategia de negociación de pares puede ser rentable en teoría, todavía hay algunos riesgos en el funcionamiento real: la correlación entre las monedas puede cambiar con el tiempo, causando que la estrategia falle; en condiciones extremas de mercado, las desviaciones de precios pueden aumentar, lo que resulta en mayores pérdidas; la baja liquidez de ciertas monedas puede hacer que las transacciones sean difíciles de ejecutar o aumentar los costos; y las tarifas generadas por las transacciones frecuentes pueden erosionar las ganancias.

Para reducir los riesgos y mejorar la estabilidad de las estrategias, pueden considerarse las siguientes medidas de mejora: recalcular regularmente la correlación entre las monedas y ajustar los pares de negociación de manera oportuna; establecer puntos de stop loss y take profit para controlar la pérdida máxima de una sola transacción; negociar múltiples pares de divisas al mismo tiempo para diversificar los riesgos.

Conclusión

La estrategia de negociación de pares de divisas digitales logra ganancias aprovechando la correlación de los precios de las divisas y realizando operaciones de arbitraje cuando los precios se desvían. Esta estrategia tiene una alta viabilidad teórica. Un código fuente de estrategia de negociación en vivo simple basado en esta estrategia se lanzará más adelante. Si tiene más preguntas o necesita una discusión adicional, no dude en comunicarse.

- Cómo construir una estrategia de negociación universal de varias monedas rápidamente después de la actualización de FMZ

- ¿Cómo construir una estrategia de negociación multicurrency general después de la actualización de FMZ?

- Comercio de DCA: una estrategia cuantitativa ampliamente utilizada

- Las transacciones DCA: estrategias de cuantificación muy comunes

- Explorando FMZ: Práctica del protocolo de comunicación entre las estrategias de negociación en vivo

- Explorar FMZ: estrategias de transacción y prácticas de protocolos de comunicación entre discos

- Explorando FMZ: nueva aplicación de los botones de la barra de estado (parte 1)

- Explore FMZ: una nueva aplicación para el botón de estado

- Introducción al código fuente de la estrategia de negociación de pares de divisas digitales y la API más reciente de la plataforma FMZ

- El código fuente de la estrategia de negociación de la pareja de monedas digitales y la última API de la plataforma FMZ

- FMZ Quant & OKX: ¿Cómo las personas comunes dominan el comercio cuantitativo?

- Estrategias de operaciones para el emparejamiento de monedas digitales

- Explicación detallada de la actualización de la API de FMZ Quant: Mejorar la experiencia de diseño de estrategias

- Explicación detallada de las nuevas características de los parámetros de interfaz de estrategia y los controles interactivos

- FMZ Quantitative & OKX: ¿Cómo puede jugar la gente común a la transacción de cuantificación?

- Más detalles de la actualización de la API de la plataforma de intercambio cuantitativa de inventores: mejorar la experiencia de diseño estratégico

- Parámetros de la interfaz de estrategia y detalles de las nuevas funciones de los controles interactivos

- Cuantificar el análisis fundamental en el mercado de criptomonedas: ¡Deja que los datos hablen por sí mismos!

- La investigación cuantitativa básica del círculo monetario - ¡No confíes más en los profesores de idiomas, los datos hablan objetivamente!

- Una herramienta esencial en el campo del comercio cuantitativo - FMZ Quant Data Exploration Module