Utilice el complemento de terminal de negociación para facilitar la negociación manual

El autor:La bondad, Creado: 2020-07-30 11:39:54, Actualizado: 2023-10-25 19:56:42

Introducción

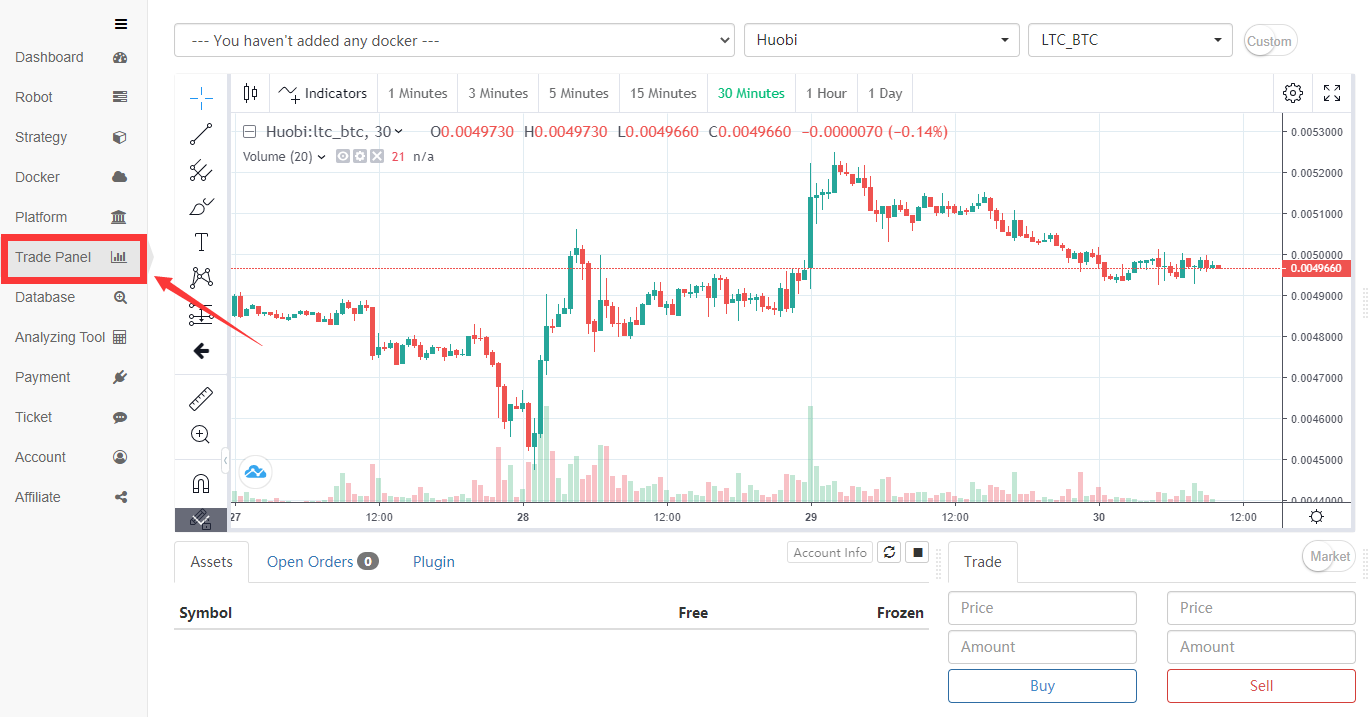

FMZ.COM, como plataforma de negociación cuantitativa, es principalmente para servir a los comerciantes programáticos. Pero también proporciona un terminal de negociación básico. Aunque la función es simple, a veces puede ser útil. Por ejemplo, si el intercambio está ocupado y no se puede operar, pero la API todavía funciona. En este momento, puede retirar pedidos, realizar pedidos y verlos a través del terminal. Para mejorar la experiencia del terminal de negociación, ahora se agregan complementos. A veces, necesitamos una pequeña función para ayudar a la transacción, como pedidos pendientes de escalera, pedidos de iceberg, cobertura de un clic, posiciones de cierre de un clic necesarias y otras operaciones. No es necesario mirar la ejecución. Es un poco engorroso crear un nuevo robot. Simplemente haga clic en el plugin en el terminal, Las funciones correspondientes del plug-in se pueden realizar de inmediato, lo que puede facilitar enormemente las transacciones manualmente.

Principio del enchufe

Hay dos modos de operación del plug-in, operación inmediata y operación en segundo plano. Ejecutar en segundo plano es equivalente a crear un robot (cargos normales). El principio de operación inmediata es el mismo que la herramienta de depuración: enviar un pedazo de código al docker de la página de la terminal de negociación para su ejecución, y soporte para devolver gráficos y tablas (la herramienta de depuración también está actualmente actualizada para soporte), lo mismo solo se puede ejecutar durante 5 minutos, sin cargos, sin restricciones Lenguaje. Los plug-ins con un corto tiempo de ejecución pueden usar el modo de ejecución inmediata, mientras que las estrategias complejas y de larga duración aún necesitan ejecutar robots.

Al escribir una estrategia, usted necesita seleccionar el tipo de estrategia como un plug-in.mainFunciónreturndel plug-in aparecerá en el terminal después de que la operación haya terminado, soportando cadenas, dibujos y tablas.returnel resultado de la ejecución del plug-in.

Cómo utilizar

- Añadir estrategia

Busque directamente en el cuadro de búsqueda como se muestra en la figura. Tenga en cuenta que solo se pueden ejecutar estrategias de tipo de complemento comercial, y luego haga clic en Agregar. Los plugins públicos se pueden encontrar en Strategy Square:https://www.fmz.com/square/21/1

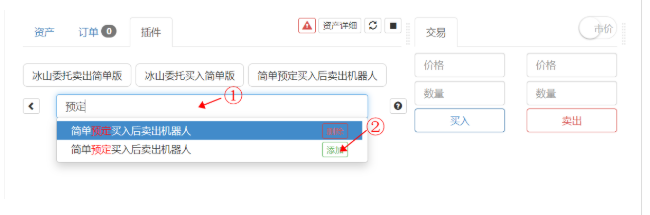

- Ejecute el complemento

Haga clic en la estrategia para ingresar a la interfaz de configuración de parámetros. Si no hay parámetros, se ejecutará directamente. El docker, el par de operaciones y el período de línea K seleccionados por la terminal de operaciones son los parámetros correspondientes por defecto. Haga clic en la estrategia de ejecución para iniciar la ejecución y seleccione el modo

- Detener el complemento

Haga clic en la posición del icono para detener el plug-in.

Ejemplos de usos de plug-ins

Los plug-ins pueden ejecutar código durante un período de tiempo y realizar algunas operaciones simples. En muchos casos, las operaciones manuales que requieren operaciones repetidas se pueden implementar con plug-ins para facilitar las transacciones.

Asistir a la negociación manual de cobertura intertemporal de futuros

El comercio de hedge intertemporal de futuros es una estrategia muy común. Debido a que la frecuencia no es muy alta, muchas personas lo operarán manualmente. Es necesario hacer un contrato largo y un contrato corto, por lo que es mejor analizar la tendencia de propagación. El uso de plugins en la terminal de negociación ahorrará su energía.

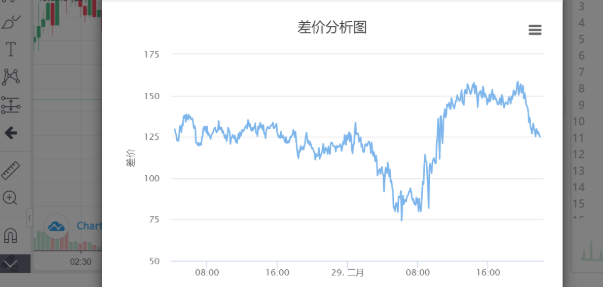

La primera introducción es dibujar el complemento de la diferencia de precios interperíodo:

var chart = {

__isStock: true,

title : { text : 'Spread analysis chart'},

xAxis: { type: 'datetime'},

yAxis : {

title: {text: 'Spread'},

opposite: false,

},

series : [

{name : "diff", data : []},

]

}

function main() {

exchange.SetContractType('quarter')

var recordsA = exchange.GetRecords(PERIOD_M5) //Cycle can be customized

exchange.SetContractType('this_week')

var recordsB = exchange.GetRecords(PERIOD_M5)

for(var i=0;i<Math.min(recordsA.length,recordsB.length);i++){

var diff = recordsA[recordsA.length-Math.min(recordsA.length,recordsB.length)+i].Close - recordsB[recordsB.length-Math.min(recordsA.length,recordsB.length)+i].Close

chart.series[0].data.push([recordsA[recordsA.length-Math.min(recordsA.length,recordsB.length)+i].Time, diff])

}

return chart

}

Haga clic una vez, la diferencia de precio entre períodos recientes es clara a simple vista, la dirección de copia del código fuente del plug-in:https://www.fmz.com/strategy/187755

Con el análisis de la propagación, se encuentra que la propagación está convergiendo. Es una oportunidad para acortar el contrato trimestral y ir largo para la semana actual. Esta es una oportunidad para usar el plug-in de cobertura de un solo clic, un clic te ayudará automáticamente a acortar el trimestral y el largo el semanal, lo que es más rápido que la operación manual. El principio de implementación de la estrategia es abrir el mismo número de posiciones con un precio deslizante. Puedes correr varias veces más para llegar lentamente a tu posición deseada para evitar afectar al mercado. Puedes cambiar los parámetros predeterminados para realizar pedidos más rápido. Dirección de copia de la estrategia:https://www.fmz.com/strategy/191348

function main(){

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

var ticker_A = exchange.GetTicker()

if(!ticker_A){return 'Unable to get quotes'}

exchange.SetDirection('buy')

var id_A = exchange.Buy(ticker_A.Sell+Slip, Amount)

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

var ticker_B = exchange.GetTicker()

if(!ticker_B){return 'Unable to get quotes'}

exchange.SetDirection('sell')

var id_B = exchange.Sell(ticker_B.Buy-Slip, Amount)

if(id_A){

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

exchange.CancelOrder(id_A)

}

if(id_B){

exchange.SetContractType(Reverse ? Contract_B : Contract_A)

exchange.CancelOrder(id_B)

}

return 'Position: ' + JSON.stringify(exchange.GetPosition())

}

Esperando a que la diferencia de precio converja y necesite cerrar la posición, puede ejecutar el complemento de cierre de un solo clic para cerrar la posición lo más rápido posible.

function main(){

while(ture){

var pos = exchange.GetPosition()

var ticker = exchange.GetTicekr()

if(!ticker){return 'Unable to get ticker'}

if(!pos || pos.length == 0 ){return 'No holding position'}

for(var i=0;i<pos.length;i++){

if(pos[i].Type == PD_LONG){

exchange.SetContractType(pos[i].ContractType)

exchange.SetDirection('closebuy')

exchange.Sell(ticker.Buy, pos[i].Amount - pos[i].FrozenAmount)

}

if(pos[i].Type == PD_SHORT){

exchange.SetContractType(pos[i].ContractType)

exchange.SetDirection('closesell')

exchange.Buy(ticker.Sell, pos[i].Amount - pos[i].FrozenAmount)

}

}

var orders = exchange.Getorders()

Sleep(500)

for(var j=0;j<orders.length;j++){

if(orders[i].Status == ORDER_STATE_PENDING){

exchange.CancelOrder(orders[i].Id)

}

}

}

}

Plug-in para ayudar al comercio al contado

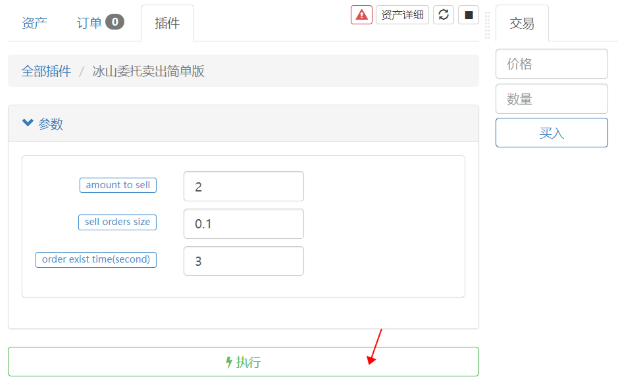

El más común es la comisión del iceberg, que divide los pedidos grandes en pedidos pequeños. Aunque se puede ejecutar como un robot, un plug-in de 5 minutos es en realidad suficiente. Hay dos tipos de pedidos del iceberg, uno está tomando pedidos y el otro está pendiente de pedidos. Si hay una tarifa preferencial, puede elegir pedidos pendientes, lo que significa que el tiempo de ejecución es más largo.

El siguiente código es el código fuente del plug-in encargado por iceberg:https://www.fmz.com/strategy/191771Para la venta:https://www.fmz.com/strategy/191772

function main(){

var initAccount = _C(exchange.GetAccount)

while(true){

var account = _C(exchange.GetAccount)

var dealAmount = account.Stocks - initAccount.Stocks

var ticker = _C(exchange.GetTicker)

if(BUYAMOUNT - dealAmount >= BUYSIZE){

var id = exchange.Buy(ticker.Sell, BUYSIZE)

Sleep(INTERVAL*1000)

if(id){

exchange.CancelOrder(id) // May cause error log when the order is completed, which is all right.

}else{

throw 'buy error'

}

}else{

account = _C(exchange.GetAccount)

var avgCost = (initAccount.Balance - account.Balance)/(account.Stocks - initAccount.Stocks)

return 'Iceberg order to buy is done, avg cost is '+avgCost

}

}

}

También es una forma de lentamente

Comprar:https://www.fmz.com/strategy/191582

Se vende:https://www.fmz.com/strategy/191730

function GetPrecision(){

var precision = {price:0, amount:0}

var depth = exchange.GetDepth()

for(var i=0;i<exchange.GetDepth().Asks.length;i++){

var amountPrecision = exchange.GetDepth().Asks[i].Amount.toString().indexOf('.') > -1 ? exchange.GetDepth().Asks[i].Amount.toString().split('.')[1].length : 0

precision.amount = Math.max(precision.amount,amountPrecision)

var pricePrecision = exchange.GetDepth().Asks[i].Price.toString().indexOf('.') > -1 ? exchange.GetDepth().Asks[i].Price.toString().split('.')[1].length : 0

precision.price = Math.max(precision.price,pricePrecision)

}

return precision

}

function main(){

var initAccount = exchange.GetAccount()

if(!initAccount){return 'Unable to get account information'}

var precision = GetPrecision()

var buyPrice = 0

var lastId = 0

var done = false

while(true){

var account = _C(exchange.GetAccount)

var dealAmount = account.Stocks - initAccount.Stocks

var ticker = _C(exchange.GetTicker)

if(BuyAmount - dealAmount > 1/Math.pow(10,precision.amount) && ticker.Buy > buyPrice){

if(lastId){exchange.CancelOrder(lastId)}

var id = exchange.Buy(ticker.Buy, _N(BuyAmount - dealAmount,precision.amount))

if(id){

lastId = id

}else{

done = true

}

}

if(BuyAmount - dealAmount <= 1/Math.pow(10,precision.amount)){done = true}

if(done){

var avgCost = (initAccount.Balance - account.Balance)/dealAmount

return 'order is done, avg cost is ' + avgCost // including fee cost

}

Sleep(Intervel*1000)

}

}

A veces, con el fin de vender un mejor

function main() {

var ticker = exchange.GetTicker()

if(!ticker){

return 'Unable to get price'

}

for(var i=0;i<N;i++){

if(Type == 0){

if(exchange.GetName().startsWith('Futures')){

exchange.SetDirection('buy')

}

exchange.Buy(Start_Price-i*Spread,Amount+i*Amount_Step)

}else if(Type == 1){

if(exchange.GetName().startsWith('Futures')){

exchange.SetDirection('sell')

}

exchange.Sell(Start_Price+i*Spread,Amount+i*Amount_Step)

}else if(Type == 2){

exchange.SetDirection('closesell')

exchange.Buy(Start_Price-i*Spread,Amount+i*Amount_Step)

}

else if(Type == 3){

exchange.SetDirection('closebuy')

exchange.Sell(Start_Price+i*Spread,Amount+i*Amount_Step)

}

Sleep(500)

}

return 'order complete'

}

Plug-in para ayudar a la negociación de futuros de materias primas

El software de comercio de futuros comúnmente utilizado a menudo tiene muchas funciones avanzadas de órdenes pendientes, como órdenes pendientes de stop-loss, órdenes pendientes de condición, etc., que pueden escribirse fácilmente como plug-ins.https://www.fmz.com/strategy/187736

var buy = false

var trade_amount = 0

function main(){

while(true){

if(exchange.IO("status")){

exchange.SetContractType(Contract)

if(!buy){

buy = true

if(Direction == 0){

exchange.SetDirection('buy')

exchange.Buy(Open_Price, Amount)

}else{

exchange.SetDirection('sell')

exchange.Sell(Open_Price, Amount)

}

}

var pos = exchange.GetPosition()

if(pos && pos.length > 0){

for(var i=0;i<pos.length;i++){

if(pos[i].ContractType == Contract && pos[i].Type == Direction && pos[i].Amount-pos[i].FrozenAmount>0){

var cover_amount = math.min(Amount-trade_amount, pos[i].Amount-pos[i].FrozenAmount)

if(cover_amount >= 1){

trade_amount += cover_amount

if(Direction == 0){

exchange.SetDirection('closebuy_today')

exchange.Sell(Close_Price, cover_amount)

}else{

exchange.SetDirection('closesell_today')

exchange.Buy(Close_Price, cover_amount)

}

}

}

}

}

} else {

LogStatus(_D(), "CTP is not connected!")

Sleep(10000)

}

if(trade_amount >= Amount){

Log('mission completed')

return

}

Sleep(1000)

}

}

En resumen

Después de leer tantas pequeñas funciones, también deberías tener tus propias ideas.

- Práctica cuantitativa de los intercambios DEX (2) -- Guía de usuario de hiperlíquidos

- Prácticas de cuantificación en el mercado DEX ((2) -- Guía de uso de Hyperliquid

- Práctica cuantitativa de los intercambios DEX (1) -- Guía de usuario de dYdX v4

- Introducción al arbitraje de lead-lag en criptomonedas (3)

- Prácticas de cuantificación de las bolsas DEX ((1) -- dYdX v4 Guía de uso

- Introducción al conjunto de Lead-Lag en las monedas digitales (3)

- Introducción al arbitraje de lead-lag en criptomonedas (2)

- Introducción al conjunto de Lead-Lag en las monedas digitales (2)

- Discusión sobre la recepción de señales externas de la plataforma FMZ: una solución completa para recibir señales con servicio HTTP incorporado en la estrategia

- Exploración de la recepción de señales externas de la plataforma FMZ: estrategias para una solución completa de recepción de señales de servicios HTTP integrados

- Introducción al arbitraje de lead-lag en criptomonedas (1)

- Estudio preliminar sobre el análisis de la estrategia de opciones de moneda digital

- La diferencia entre el comercio cuantitativo y el comercio subjetivo

- Estrategia del canal ATR Implementada en el mercado criptográfico

- Estrategia de termostato utilizando en el mercado de criptomonedas por MyLanguage

- Hans123 estrategia de despliegue intradiario

- Las estrategias de opciones de moneda digital retrospectivas

- Alarma TradingViewWebHook conectada directamente al robot FMZ

- Añadir un despertador a la estrategia de negociación

- Estrategia de cobertura de contratos de futuros de OKEX mediante el uso de C++

- Estrategia de negociación basada en el flujo activo de fondos

- Estrategia de negociación de tasas de tipo cuantitativas

- Estrategia de equilibrio y estrategia de red

- Solución de intercambio de cotizaciones de mercado multi-robot

- Esquema de implementación de mensajes push de robot WeChat

- Estrategias de equilibrio y estrategias de red

- Estrategia de negociación gráfica de Martingale

- Python versión de la estrategia de la comisión iceberg

- La lógica del comercio de futuros de criptomonedas

- Estrategia ZDZB en forma de fondo

- Soluciones compartidas para el mercado de múltiples robots