Estrategia de media móvil de polígonos

El autor:¿ Qué pasa?, Fecha: 2023-10-31 14:53:50Las etiquetas:

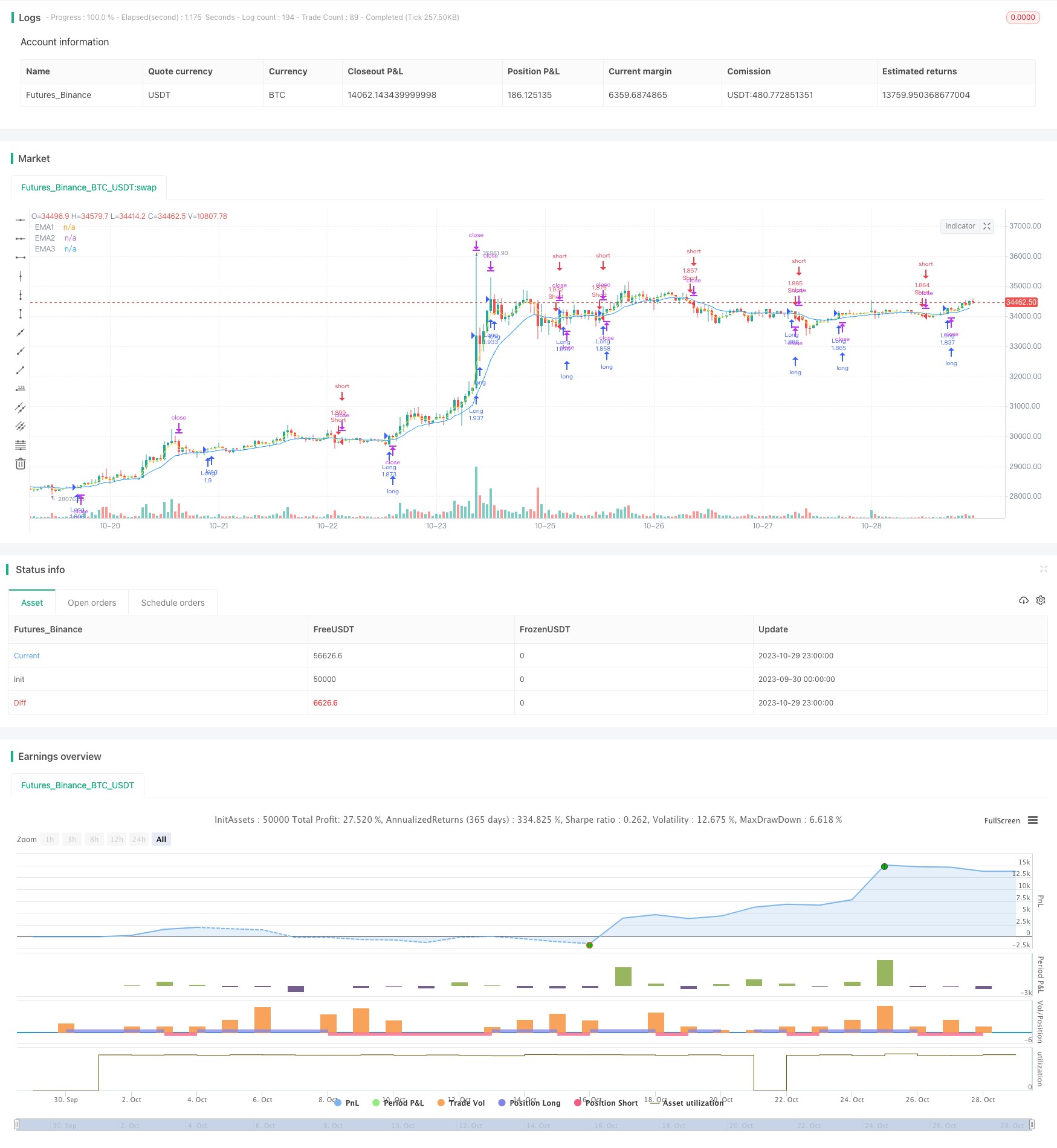

Resumen general

La estrategia de promedio móvil de polígonos construye un polígono con múltiples promedios móviles de diferentes períodos y utiliza el avance del polígono como señales comerciales.

Estrategia lógica

La estrategia traza varias EMA, como EMA de 3 períodos, 7 períodos y 13 períodos, para formar un canal polígono. Cuando el precio se rompe por encima de las EMA, se genera una señal larga. Cuando el precio se rompe por debajo de las EMA, se genera una señal corta. Esto ayuda a evitar muchas roturas falsas.

El código determina las señales de ruptura comparando el precio de cierre con las EMA utilizando condiciones como close>ema1 y ema1>ema2 y ema2>ema3.

Ventajas

La mayor ventaja de esta estrategia es su capacidad para capturar efectivamente la dirección de la tendencia principal mediante el uso de múltiples promedios móviles como filtros para evitar el ruido.

Riesgos y soluciones

El principal riesgo es que esta estrategia no identifica los puntos de inversión de tendencia y puede conducir a pérdidas durante las inversiones de tendencia. La configuración inadecuada del período MA también puede resultar en exceso de operaciones o señales rezagadas. Los riesgos pueden reducirse optimizando las combinaciones MA, agregando indicadores de inversión, ampliando el rango de stop loss, etc.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los períodos de admisión para encontrar la mejor combinación.

-

Agregue indicadores de reversión como RSI y MACD para salir de las operaciones a tiempo.

-

Optimizar el rango de pérdida de parada y el desplazamiento para reducir la pérdida de parada prematura.

-

Optimizar los parámetros de los diferentes productos para mejorar la adaptabilidad.

Resumen de las actividades

La estrategia del promedio móvil de polígonos es generalmente un sistema de seguimiento de tendencias confiable y efectivo. Su mayor fortaleza es capturar la tendencia principal mientras se filtra el ruido significativamente. Pero tiene algunas limitaciones en la identificación de reversiones. Podemos mejorarla mediante la optimización de parámetros, la adición de indicadores auxiliares, etc. Es adecuado para mercados con tendencias obvias y puede generar ganancias estables si se usa correctamente.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Crypto-Oli

//@version=4

strategy("BLANK Strategy + TSL", initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, pyramiding=1, commission_value=0.075, overlay=true)

////////////////////////////////////////////////////////////////////////////////

// BACKTESTING RANGE

// From Date Inputs

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2019, title = "From Year", minval = 1970)

// To Date Inputs

toDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2020, title = "To Year", minval = 1970)

// Calculate start/end date and time condition

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

////////////////////////////////////////////////////////////////////////////////

/// YOUR INPUTS BELOW - DELET EXAPLES ///

ema1=ema(close,input(3))

ema2=ema(close,input(7))

ema3=ema(close,input(13))

/// PLOTS IF YOU NEED BELOW - DELET EXAPLES ///

plot(ema1, "EMA1", color.yellow)

plot(ema2, "EMA2", color.white)

plot(ema3, "EMA3", color.blue)

/// YOUR CONDITIONS BELOW - DELET EXAPLES ///

longCondition = close>ema1 and ema1>ema2 and ema2>ema3 and time_cond

shortCondition = close<ema1 and ema1<ema2 and ema2<ema3 and time_cond

/// EXECUTION ///

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", trail_points = close * 0.05 / syminfo.mintick, trail_offset = close * 0.02 / syminfo.mintick)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", trail_points = close * 0.05 / syminfo.mintick, trail_offset = close * 0.02 / syminfo.mintick)

- Estrategia de inversión de tendencia de las bandas de Bollinger

- Estrategia de negociación de criptomonedas alcista/bajista basada en correlación basada en el índice CCI de Wall Street

- Estrategia de negociación del momento del oscilador ergódico SMI

- tendencia siguiendo una estrategia basada en los canales de Donchian

- Estrategia de volatilidad del doble indicador de la estrella de la Cruz Rosa

- Estrategia de ruptura de tendencia de ATR adaptativa

- Estrategia de explosión de la banda de Bollinger

- Estrategia de múltiples factores

- Estrategia de seguimiento de tendencias basado en inversiones periódicas

- Ichimoku Kinko Hyo estrategia de cruce

- Estrategia de negociación de tendencias del oscilador de detector pivot

- Estrategia de negociación de reversión de la varianza

- Estrategia de negociación de tendencias basada en el cruce de la EMA

- Estrategia de tendencia de oscilación inversa de bandas de Bollinger

- Estrategia de negociación basada en los indicadores EMA y MAMA

- Estrategia de negociación de indicadores líderes de Ehlers

- estrategia de seguimiento de tendencias basada en medias móviles

- Estrategia de la DEC de Leledec

- RSI estocástico con la estrategia de Auto Buy Scalper

- Estrategia de negociación de ruptura con escalabilidad