Estrategia de negociación de redes dinámicas

El autor:¿ Qué pasa?, fecha: 2024-01-23 10:53:05Las etiquetas:

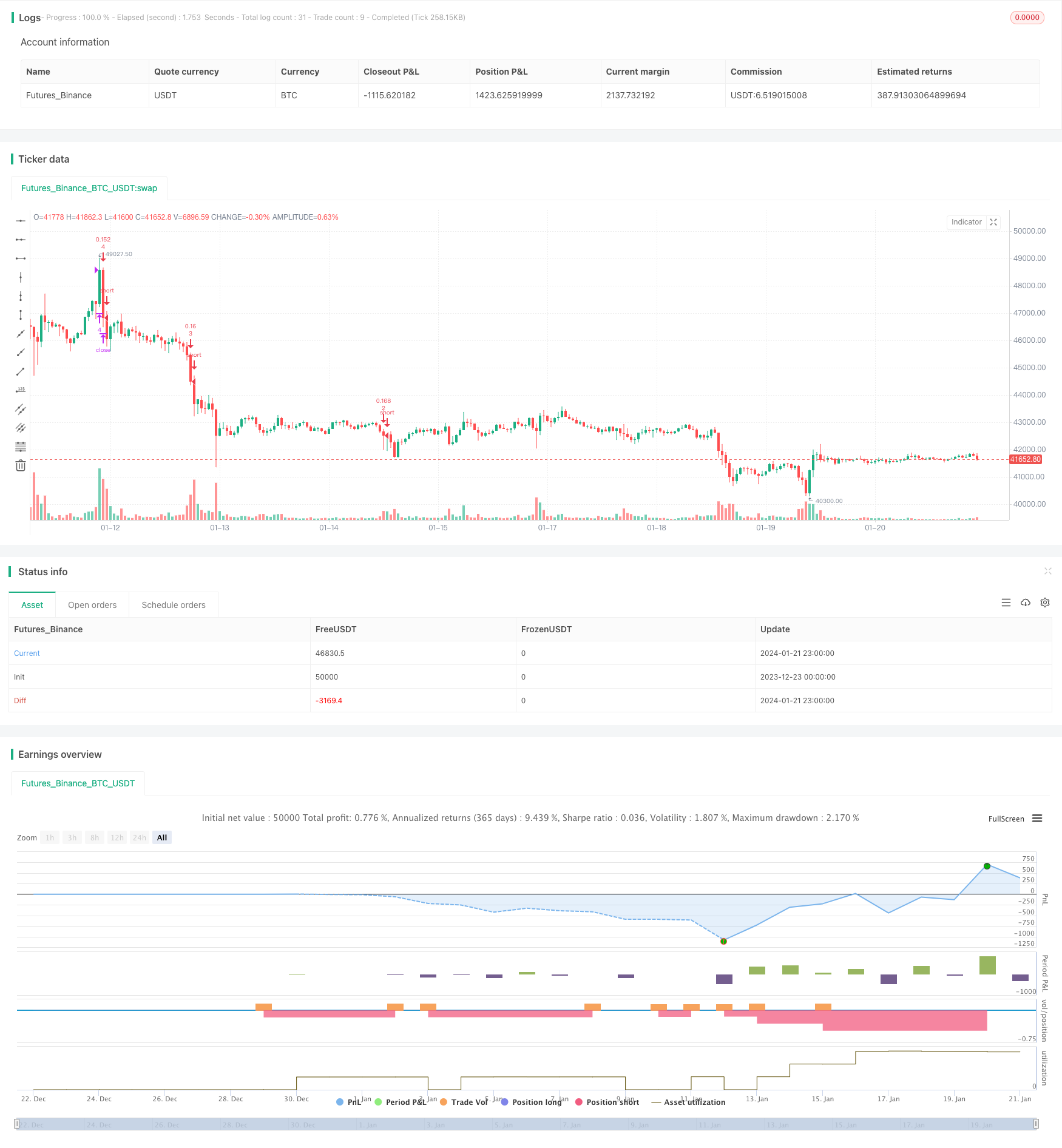

Resumen general

Esta estrategia implementa la negociación en red mediante la colocación de múltiples órdenes de compra y venta paralelas dentro de un rango de precios.

Estrategia lógica

- Establecer los límites superior e inferior de la red, que pueden configurarse manualmente o calcularse automáticamente en función de los precios altos y bajos recientes.

- Generar una matriz de precios de líneas de red con la cantidad correspondiente.

- Cuando el precio cae por debajo de una línea de cuadrícula, abra una orden larga por debajo de ella; cuando el precio sube por encima de una línea de cuadrícula, cierre una orden corta por encima de ella.

- Ajustar dinámicamente los límites, el ancho de los intervalos y los precios de las líneas de red para adaptar la estrategia a los cambios del mercado.

Análisis de ventajas

- Apoya la configuración de parámetros manual y automática para una gran adaptabilidad.

- Parámetros optimizados como la cantidad de la red, el ancho del intervalo y el tamaño del pedido para una mejor recompensa.

- Control de posición incorporado para un menor riesgo.

- El ajuste dinámico del rango de la red mejora la adaptabilidad.

Análisis de riesgos

- Puede ocurrir una pérdida severa en un mercado con tendencias fuertes.

- La cantidad y la posición incorrectas de la red pueden aumentar el riesgo.

- El rango de la red calculado automáticamente puede fallar en fluctuaciones extremas de precios.

Gestión de riesgos:

- Cierre la estrategia antes de un movimiento significativo del precio.

- Juzgar la condición del mercado con indicadores de tendencia, estrategia cerrada cuando sea necesario.

Direcciones de optimización

- Elegir la cantidad óptima de red basada en el carácter del mercado y la escala de capital.

- Prueba diferentes períodos para optimizar los parámetros automáticos.

- Optimizar el cálculo del tamaño del pedido para una recompensa más estable.

- Añadir indicadores para la identificación de tendencias y condiciones de cierre de la estrategia.

Resumen de las actividades

/*backtest

start: 2023-12-23 00:00:00

end: 2024-01-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("sarasa srinivasa kumar", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average

i_boundLookback = input(group="Grid Bounds", title="(Auto) Bound Lookback", defval=250, type=input.integer, maxval=500, minval=0) // when calculating auto grid bounds, how far back should we look for a High & Low, or what should the length be of our sma

i_boundDev = input(group="Grid Bounds", title="(Auto) Bound Deviation", defval=0.10, type=input.float, maxval=1, minval=-1) // if sourcing auto bounds from High & Low, this percentage will (positive) widen or (negative) narrow the bound limits. If sourcing from Average, this is the deviation (up and down) from the sma, and CANNOT be negative.

i_upperBound = input(group="Grid Bounds", title="(Auto) Upper Boundry", defval=0.285, type=input.float) // for manual grid bounds only. The upperbound price of your grid

i_lowerBound = input(group="Grid Bounds", title="(Auto) Lower Boundry", defval=0.225, type=input.float) // for manual grid bounds only. The lowerbound price of your grid.

i_gridQty = input(group="Grid Lines", title="Grid Line Quantity", defval=8, maxval=15, minval=3, type=input.integer) // how many grid lines are in your grid

f_getGridBounds(_bs, _bl, _bd, _up) =>

if _bs == "Hi & Low"

_up ? highest(close, _bl) * (1 + _bd) : lowest(close, _bl) * (1 - _bd)

else

avg = sma(close, _bl)

_up ? avg * (1 + _bd) : avg * (1 - _bd)

f_buildGrid(_lb, _gw, _gq) =>

gridArr = array.new_float(0)

for i=0 to _gq-1

array.push(gridArr, _lb+(_gw*i))

gridArr

f_getNearGridLines(_gridArr, _price) =>

arr = array.new_int(3)

for i = 0 to array.size(_gridArr)-1

if array.get(_gridArr, i) > _price

array.set(arr, 0, i == array.size(_gridArr)-1 ? i : i+1)

array.set(arr, 1, i == 0 ? i : i-1)

break

arr

var upperBound = i_autoBounds ? f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, true) : i_upperBound // upperbound of our grid

var lowerBound = i_autoBounds ? f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, false) : i_lowerBound // lowerbound of our grid

var gridWidth = (upperBound - lowerBound)/(i_gridQty-1) // space between lines in our grid

var gridLineArr = f_buildGrid(lowerBound, gridWidth, i_gridQty) // an array of prices that correspond to our grid lines

var orderArr = array.new_bool(i_gridQty, false) // a boolean array that indicates if there is an open order corresponding to each grid line

var closeLineArr = f_getNearGridLines(gridLineArr, close) // for plotting purposes - an array of 2 indices that correspond to grid lines near price

var nearTopGridLine = array.get(closeLineArr, 0) // for plotting purposes - the index (in our grid line array) of the closest grid line above current price

var nearBotGridLine = array.get(closeLineArr, 1) // for plotting purposes - the index (in our grid line array) of the closest grid line below current price

strategy.initial_capital = 50000

for i = 0 to (array.size(gridLineArr) - 1)

if close < array.get(gridLineArr, i) and not array.get(orderArr, i) and i < (array.size(gridLineArr) - 1)

buyId = i

array.set(orderArr, buyId, true)

strategy.entry(id=tostring(buyId), long=true, qty=(strategy.initial_capital/(i_gridQty-1))/close, comment="#"+tostring(buyId))

if close > array.get(gridLineArr, i) and i != 0

if array.get(orderArr, i-1)

sellId = i-1

array.set(orderArr, sellId, false)

strategy.close(id=tostring(sellId), comment="#"+tostring(sellId))

if i_autoBounds

upperBound := f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, true)

lowerBound := f_getGridBounds(i_boundSrc, i_boundLookback, i_boundDev, false)

gridWidth := (upperBound - lowerBound)/(i_gridQty-1)

gridLineArr := f_buildGrid(lowerBound, gridWidth, i_gridQty)

closeLineArr := f_getNearGridLines(gridLineArr, close)

nearTopGridLine := array.get(closeLineArr, 0)

nearBotGridLine := array.get(closeLineArr, 1)

Más.

- El valor de las pérdidas de los instrumentos financieros de tipo B incluidos en la columna 060 del cuadro 1 del RSI se calculará en función de las pérdidas de tipo B.

- Estrategia de cobertura de tendencias basada en indicadores de ETI y HMACCI

- Estrategia de negociación de la divergencia RSI

- Una estrategia de línea de ventaja de confirmación de media móvil doble

- Tendencia de respuesta rápida de Crypto RSI Mini-Sniper siguiendo la estrategia

- Esta estrategia es una estrategia de impulso basada en líneas de promedio móvil

- Estrategia de negociación del oscilador de impulso dinámico

- Tendencia siguiendo una estrategia basada en la media móvil

- Estrategia de seguimiento de tendencias

- Estrategia de negociación de ETF de seguimiento de tendencias de reversión del índice de riesgo

- Seguimiento de tendencias y estrategia de negociación a corto plazo basada en el indicador ADX

- Estrategia de doble tendencia de impulso