Estrategia de cobertura de tendencias basada en indicadores de ETI y HMACCI

El autor:¿ Qué pasa?, Fecha: 2024-01-23 11:26:14Las etiquetas:

Resumen general

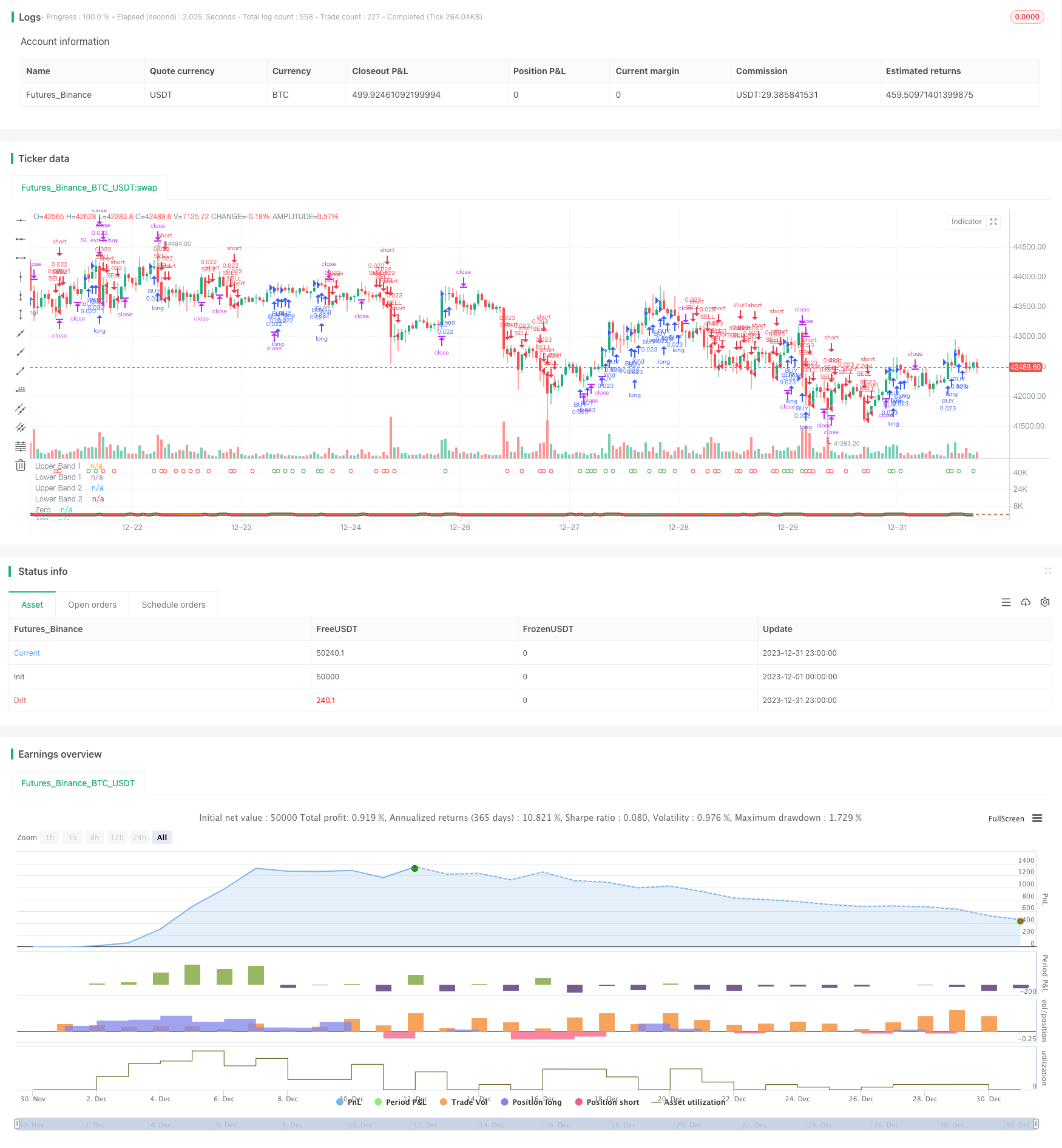

Esta estrategia combina las señales de negociación bilaterales de la ETI y los indicadores CCI mejorados, y adopta un enfoque de cobertura para posiciones abiertas y cerradas con frecuencia, con el objetivo de obtener ganancias continuas más estables. La lógica clave es la cruz dorada y la cruz muerta de los promedios móviles rápidos y lentos del indicador ETI, combinados con las señales de compra y venta del indicador HMACCI para determinar la dirección del mercado. Los riesgos se controlan limitando las condiciones de apertura, mientras que se establecen las lógicas de stop loss y take profit.

Principio de la estrategia

La estrategia se basa principalmente en la combinación de los indicadores de la ETI y HMACCI.

El indicador TSI contiene una media móvil rápida y una media móvil lenta para determinar las señales comerciales. Cuando la línea rápida rompe la línea lenta hacia arriba, es una señal de compra, y viceversa para las señales de venta. Esto puede capturar los cambios en las tendencias del mercado de manera más sensible.

El indicador HMACCI se basa en el indicador CCI tradicional que utiliza la media móvil del casco en lugar del precio en sí mismo, que puede filtrar algo de ruido y juzgar las zonas de sobrecompra y sobreventa.

La lógica clave de la estrategia consiste en combinar los juicios de estos dos indicadores y establecer ciertas condiciones adicionales para filtrar las señales falsas, tales como examinar el precio de cierre de las barras anteriores y los precios máximo y mínimo durante varios períodos para controlar la calidad de las señales de reversión.

Para las posiciones de apertura, si se cumplen las condiciones, las órdenes de mercado se colocan cada vez que se cierra la barra, yendo tanto largo como corto.

Para obtener ganancias y detener pérdidas, se establecen stop loss flotantes y se cierran todas las órdenes cuando se alcanza el beneficio objetivo.

Ventajas de la estrategia

Se trata de una estrategia de cobertura de alta frecuencia relativamente estable y fiable, cuyas principales ventajas son:

- La combinación de dos indicadores puede evitar de manera eficaz las falsas señales

- Las operaciones de cobertura frecuentes de cada barra conducen a fluctuaciones más estables en las ganancias y pérdidas

- La lógica de apertura estricta y las condiciones de stop loss pueden controlar los riesgos

- La combinación de juicios de tendencia e inversión conduce a una mayor tolerancia a fallas

- Sin sesgo direccional, adecuado para diversas condiciones de mercado

- Gran espacio de parámetros ajustable, puede ser optimizado para diferentes productos

Análisis de riesgos

Los principales riesgos a tener en cuenta son:

- Más pérdidas de comisiones causadas por el comercio de alta frecuencia

- Impossibilidad de evitar perfectamente estar encerrado en un seto

- Entrada demasiado agresiva si los parámetros no se establecen correctamente

- Dificultad para soportar pérdidas enormes a corto plazo

Los riesgos pueden reducirse mediante:

- Ajustar la frecuencia de apertura adecuadamente para reducir el impacto de las tarifas

- Optimizar los parámetros del indicador para garantizar la calidad de la señal

- Aumentar la amplitud de las pérdidas de detención pero sufrir más pérdidas de cobertura

- Parámetros de ensayo en diferentes productos

Direcciones de optimización

Todavía hay mucho espacio para optimizar esta estrategia, principalmente:

- Optimización de parámetros como el período, la longitud, etc. a través de pruebas

- Intentar diferentes combinaciones de indicadores, por ejemplo, MACD, BOLL, etc.

- Modificar la lógica de apertura, establecer filtros más estrictos

- Optimización de las estrategias de toma de ganancias y stop loss, por ejemplo, dinámicas, breakout stops

- Usando métodos de aprendizaje automático para encontrar rangos de parámetros más estables

- Pruebas en diferentes productos comerciales y plazos

- Combinar la detección de tendencias para evitar operaciones excesivamente agresivas en mercados de rango

Conclusión

En general, esta estrategia es una estrategia de cobertura estable y confiable con una alta tolerancia a fallas. Combina indicadores de tendencia y reversión, obteniendo retornos constantes a través de operaciones frecuentes bidireccionales. Además, la estrategia en sí tiene un fuerte potencial de optimización y representa una idea de comercio de alta frecuencia que vale la pena investigar más.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)

long = input(title="TSI Long Length", type=input.integer, defval=25)

short = input(title="TSI Short Length", type=input.integer, defval=25)

signal = input(title="TSI Signal Length", type=input.integer, defval=13)

length = input(33, minval=1, title="HMACCI Length")

src = input(open, title="Price Source")

ld = input(50, minval=1, title="Line Distance")

CandlesBack = input(8,minval=1,title="Candles Look Back")

StopLoss= input(3000,minval=1, title="Stop Loss")

TargetProfitAll= input(3000,minval=1, title="Target Profit Close All")

FromMonth=input(defval=1,title="FromMonth",minval=1,maxval=12)

FromDay=input(defval=1,title="FromDay",minval=1,maxval=31)

FromYear=input(defval=2020,title="FromYear",minval=2020)

ToMonth=input(defval=1,title="ToMonth",minval=1,maxval=12)

ToDay=input(defval=1,title="ToDay",minval=1,maxval=31)

ToYear=input(defval=9999,title="ToYear",minval=2017)

start=timestamp(FromYear,FromMonth,FromDay,00,00)

finish=timestamp(ToYear,ToMonth,ToDay,23,59)

window()=>true

ul = (ld)

ll = (ld-ld*2)

ma = hma(src, length)

cci = (src - ma) / (0.015 * dev(src, length))

price = close

double_smooth(src, long, short) =>

fist_smooth = ema(src, long)

ema(fist_smooth, short)

pc = change(price)

double_smoothed_pc = double_smooth(pc, long, short)

double_smoothed_abs_pc = double_smooth(abs(pc), long, short)

tsi_value = 100 * (double_smoothed_pc / double_smoothed_abs_pc)*10

tsi_value2=ema(tsi_value/10, signal)*10

cc = color.white

ct = color.new(color.gray, 90)

if cci<ll or cci[1]<ll

cc:=color.red

if cci>ul or cci[1]>ul

cc:=color.green

if cci<ul and cci>ll

cc:=color.new(color.yellow, 90)

ccc = color.white

if cci>ul

ccc:=color.green

if cci<cci[1] and cci<ul and cci>ll

ccc:=color.red

if cci<ll

ccc:=color.red

if cci>cci[1] and cci>ll and cci<ul

ccc:=color.green

tsiplot= plot(tsi_value, color=color.lime)

tsiplot2=plot(tsi_value2, color=color.red)

colorchange2 =tsi_value>tsi_value2?color.lime:color.orange

fill(tsiplot, tsiplot2, color=colorchange2, title="TSIBackground", transp=50)

band1 = hline(ul, "Upper Band 1", color=ct, linestyle=hline.style_dashed)

band0 = hline(ll, "Lower Band 1", color=ct, linestyle=hline.style_dashed)

fill(band1, band0, color=cc, title="MidBandBackground", transp=0)

band2 = hline(ul, "Upper Band 2", color=ct, linestyle=hline.style_dashed)

band3 = hline(ll, "Lower Band 2", color=ct, linestyle=hline.style_dashed)

cciplot2 = plot(cci, "CCIvHMA 2", color=color.black, transp=0, linewidth=5)

cciplot = plot(cci, "CCIvHMA", color=ccc, transp=0, linewidth=3)

hline(0, title="Zero")

hline(420, title="420")

hline(-420, title="-420")

fill(cciplot, cciplot2, color=ccc, title="CCIBackground", transp=0)

LongCondition=cci>cci[1] and cci>ll and src>src[CandlesBack] and tsi_value>tsi_value2

ShortCondition=cci<cci[1] and cci<ul and src<src[CandlesBack] and tsi_value<tsi_value2

plotshape(LongCondition, title="BUY", style=shape.circle, location=location.top, color=color.green)

plotshape(ShortCondition, title="SELL", style=shape.circle, location=location.top, color=color.red)

if strategy.openprofit>TargetProfitAll

strategy.close_all(when=window(),comment="close all profit target")

if LongCondition and strategy.openprofit>-1

strategy.order("BUY", strategy.long,when=window())

if ShortCondition and strategy.openprofit>-1

strategy.order("SELL", strategy.short,when=window())

strategy.exit("SL exit a sell", "SELL", loss = StopLoss,when=window())

strategy.exit("SL exit a buy", "BUY", loss = StopLoss,when=window())

- Estrategia de cruce de índices de impulso y miedo

- Estrategia automática de negociación larga/corta basada en puntos de pivote diarios

- Estrategia de negociación cuantitativa de media móvil triple

- Una estrategia de cruce de impulso basada en una media móvil exponencial

- Estrategia de negociación cruzada de media móvil adaptativa y media móvil ponderada

- El valor de las operaciones de mercado se calculará en función de las operaciones de mercado de los mercados de divisas.

- El valor de las pérdidas de los instrumentos financieros de tipo B incluidos en la columna 060 del cuadro 1 del RSI se calculará en función de las pérdidas de tipo B.

- Estrategia de negociación de la divergencia RSI

- Estrategia de negociación de redes dinámicas

- Una estrategia de línea de ventaja de confirmación de media móvil doble

- Tendencia de respuesta rápida de Crypto RSI Mini-Sniper siguiendo la estrategia