Estrategia de seguimiento de supertendencias

El autor:¿ Qué pasa?, Fecha: 2024-01-23 15:36:27Las etiquetas:

Resumen general

Esta estrategia se llama

Principios

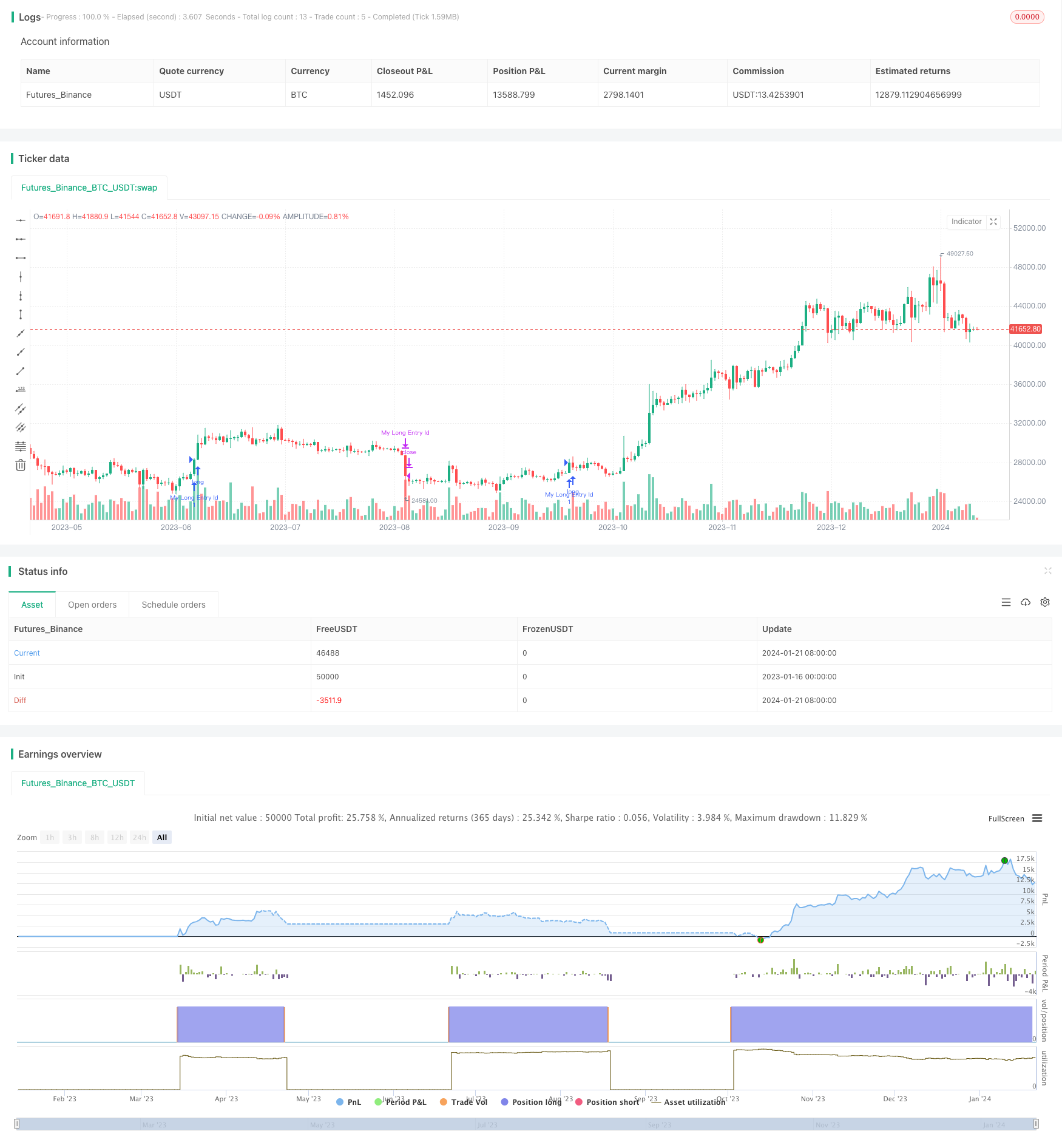

El núcleo de esta estrategia es el uso del indicador Supertrend para determinar la tendencia actual de precios. El Supertrend combina promedios móviles y ATR, que es eficaz para juzgar la dirección de las tendencias de precios.

Específicamente, esta estrategia primero calcula la dirección de la Supertrend, el RSI y el ADX. Cuando la Supertrend baja y el RSI muestra que la tendencia alcista se está desvaneciendo, hace una entrada corta. Cuando la Supertrend vuelve a aparecer, cierra la posición corta.

Ventajas

La mayor ventaja de esta estrategia es que puede identificar automáticamente las tendencias de precios y hacer entradas y salidas basadas en las tendencias, sin juicio manual.

Los riesgos

El mayor riesgo es que el Supertrend en sí no sea muy preciso para juzgar las tendencias de precios, lo que puede generar señales incorrectas.

La optimización se puede hacer ajustando los parámetros de Supertrend y agregando stop loss para reducir los riesgos.

Optimización

Se pueden optimizar varios aspectos de esta estrategia:

-

Optimiza los parámetros de Supertrend para mejorar la precisión

-

Añadir pérdida de parada de seguimiento al control por pérdida de operación

-

Añadir más filtros como Bollinger Bands, KDJ para mejorar la rentabilidad

-

Desarrollar reglas de entrada y salida similares para completar la estrategia

Conclusión

En conclusión, esta es una estrategia de negociación automatizada que juzga las tendencias basadas en la Supertrend. La ventaja es un alto grado de automatización y detección automática de tendencias. La desventaja es la baja precisión de la propia Supertrend y no hay stop loss.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy", overlay=true)

atrPeriod = input(10, "ATR Length")

factor = input.float(3.0, "Factor", step = 0.01)

[_, direction] = ta.supertrend(factor, atrPeriod)

adxlen = input(7, title="ADX Smoothing")

dilen = input(7, title="DI Length")

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

truerange = ta.rma(ta.tr, len)

plus = fixnan(100 * ta.rma(plusDM, len) / truerange)

minus = fixnan(100 * ta.rma(minusDM, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

adx

sig = adx(dilen, adxlen)

if ta.change(direction) < 0 and ta.rsi(close, 21) < 66 and ta.rsi(close, 3) > 80 and ta.rsi(close, 28) > 49 and sig > 20

strategy.entry("My Long Entry Id", strategy.long)

if ta.change(direction) > 0

strategy.close("My Long Entry Id")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- Estrategia de seguimiento de la tendencia de la media móvil doble

- La estrategia de la fuerza

- RSI CCI Williams%R Estrategia de negociación cuantitativa

- Estrategia de negociación dinámica ajustada al riesgo y al impulso

- Estrategia de negociación cruzada de promedio móvil de impulso

- Estrategia de creador de mercado de banda de Bollinger

- Estrategia de Renko para la media móvil cruzada a largo plazo

- La nueva transacción de Binance está siendo vigilada en línea

- Estrategia de negociación de Renko para el seguimiento de tendencias en dos direcciones

- Estrategia combinada de línea de respuesta de impulso de media móvil e infinita

- Estrategia de negociación de inversión de tendencia de múltiples indicadores

- Estrategia de doble brecha entre Bitcoin y oro

- Estrategia de cruce entre el MACD y el RSI

- Estrategia de retroceso del impulso

- Estrategia de cruce de la media móvil

- Estrategia de la red de ganancias con oscilación

- Estrategia de avance de oscilación basada en la media móvil

- Estrategia de negociación a corto plazo de reconocimiento de patrones ZigZag

- Estrategia de seguimiento de la volatilidad y la tendencia a través de marcos de tiempo basados en Williams VIX y DEMA

- Estrategia de ruptura de impulso basada en el juicio del ciclo con medias móviles