El índice de variabilidad de las bandas de Bollinger (RSI)

El autor:¿ Qué pasa?, Fecha: 2024-01-24 14:56:02Las etiquetas:

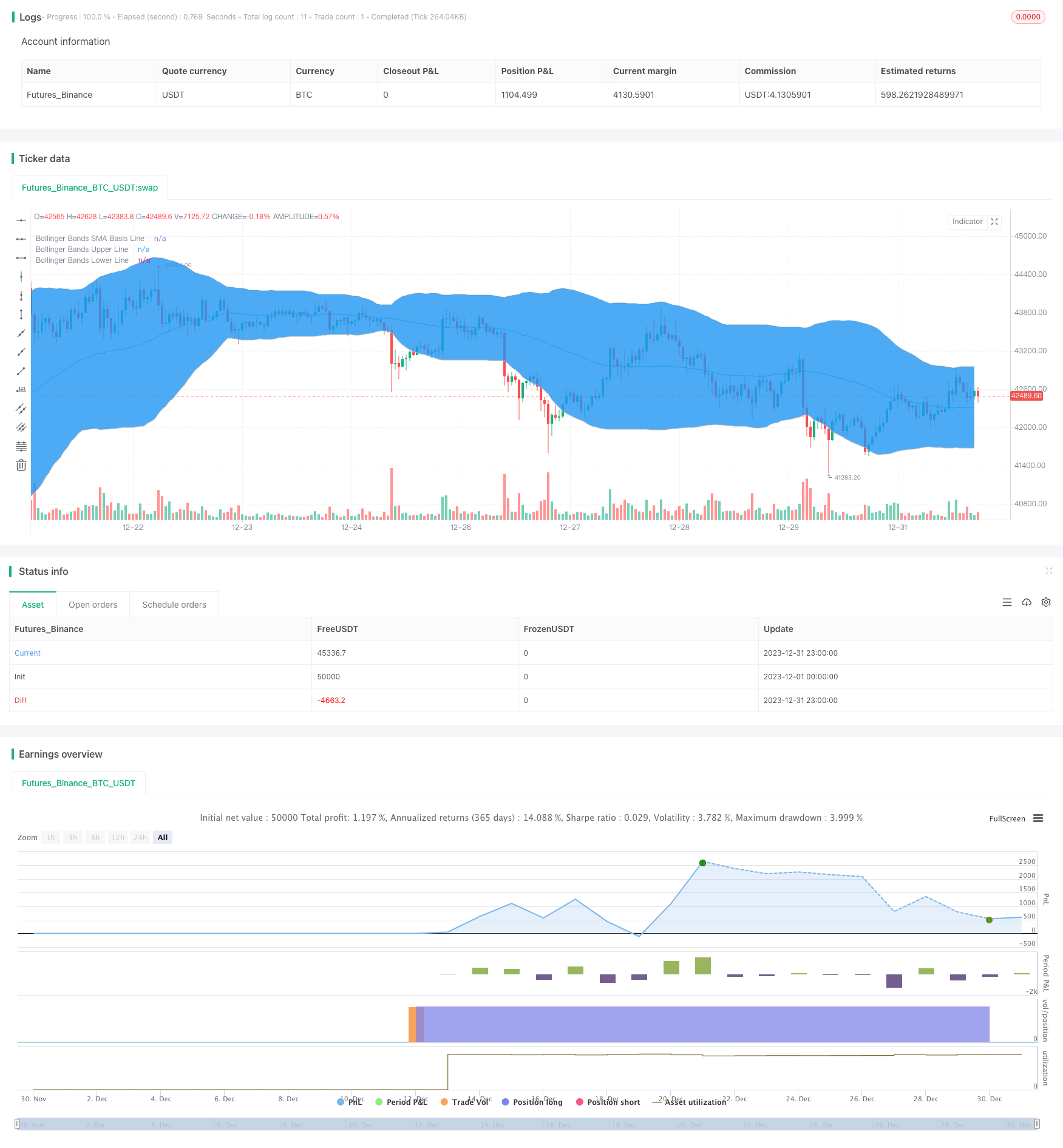

Resumen general

Esta estrategia utiliza principalmente el Índice de Fuerza Relativa (RSI) combinado con las Bandas de Bollinger para el juicio de señales comerciales.

Estrategia lógica

La estrategia primero calcula el indicador RSI y las bandas de Bollinger. El indicador RSI refleja la fortaleza relativa del instrumento de negociación. Cuando el RSI está por debajo de la zona de sobreventa (default 30), significa que el instrumento está sobrevendido y debe comprar. Las bandas de Bollinger incluyen la banda superior, la banda media y la banda inferior, lo que refleja bien el rango de fluctuación de los precios. Comprar cerca de la banda inferior y vender cerca de la banda superior puede proporcionar señales relativamente confiables. Esta estrategia combina el indicador RSI y las bandas de Bollinger para el juicio de la señal de negociación.

Ventajas

- La combinación de RSI y Bandas de Bollinger mejora la precisión de la señal

- RSI filtra un poco de ruido

- Las bandas de Bollinger reflejan el rango de volatilidad actual del mercado, señales fiables

- Reglas comerciales estrictas, evita operaciones no válidas

Los riesgos

- Los parámetros incorrectos de las bandas de Bollinger pueden causar señales inexactas

- El RSI de una zona de sobrecompra/sobreventa puede afectar a los juicios

- La estrategia es estricta, puede perder algunas oportunidades

Soluciones:

- Optimizar las bandas de Bollinger y los parámetros del RSI para encontrar la mejor combinación

- Relaja las condiciones moderadamente, permita algunas operaciones no válidas para más oportunidades

Direcciones de optimización

- Prueba y optimiza los parámetros de RSI y Bollinger para optimizar

- Añadir un stop loss al control de los riesgos

- Considere agregar otros indicadores como MACD para la verificación de señales

- Resultados de optimización de pruebas en diferentes productos y plazos

Resumen de las actividades

La estrategia general es robusta, combina eficazmente el RSI y las bandas de Bollinger para detener la pérdida. Se puede lograr una mejora adicional probando y optimizando los parámetros. También es necesario ser consciente de los riesgos potenciales de falta de señal debido a reglas estrictas. En general, esta es una estrategia de negociación cuantitativa confiable.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB + RSI 20MIN,", shorttitle="BBRSI 20MIN", overlay=true )

// Strategy Tester Start Time

sYear = input(2019, title = "Start Year")

sMonth = input(04, title = "Start Month", minval = 01, maxval = 12)

sDay = input(01, title = "Start Day", minval = 01, maxval = 31)

sHour = input(00, title = "Start Hour", minval = 00, maxval = 23)

sMinute = input(00, title = "Start Minute", minval = 00, maxval = 59)

startTime = true

///////////// RSI

RSIlength = input(9,title="RSI Period Length")

RSIoverSold = input(30, minval=1,title="RSIL")

RSIoverBought = input(69, minval=1,title="RSIh")

price = open

vrsi = rsi(price, RSIlength)

///////////// Bollinger Bands

BBlength = input(60, minval=1,title="Bollinger Period Length")

BBmult = input(2.0, minval=0.001, maxval=50,title="Bb")

BBbasis = sma(price, BBlength)

BBdev = BBmult * stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

source = close

buyEntry = crossover(source, BBlower)

sellEntry = crossunder(source, BBupper)

plot(BBbasis, color=aqua,title="Bollinger Bands SMA Basis Line")

p1 = plot(BBupper, color=silver,title="Bollinger Bands Upper Line")

p2 = plot(BBlower, color=silver,title="Bollinger Bands Lower Line")

fill(p1, p2)

///////////// Colors

switch1=input(true, title="Enable Bar Color?")

switch2=input(true, title="Enable Background Color?")

TrendColor = RSIoverBought and (price[1] > BBupper and price < BBupper) and BBbasis < BBbasis[1] ? red : RSIoverSold and (price[1] < BBlower and price > BBlower) and BBbasis > BBbasis[1] ? green : na

barcolor(switch1?TrendColor:na)

bgcolor(switch2?TrendColor:na,transp=50)

///////////// RSI + Bollinger Bands Strategy

if (not na(vrsi))

if (crossover(vrsi, RSIoverSold) and crossover(source, BBlower))

strategy.entry("RSI_BB_L", strategy.long and startTime, stop=BBlower, comment="RSI_BB_L")

else

strategy.cancel(id="RSI_BB_L")

if (crossunder(vrsi, RSIoverBought) and crossunder(source, BBupper))

strategy.entry("RSI_BB_S", strategy.short and startTime, stop=BBupper,comment="RSI_BB_S")

else

strategy.cancel(id="RSI_BB_S")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)

- Estrategia de scalping intradiario de la EMA

- Estrategia compuesta de stop loss y take profit basada en la entrada aleatoria

- Filtro de banda invertido estrategia

- Estrategia de negociación cruzada de media móvil doble

- El RSI combinado con las bandas de Bollinger y la estrategia cuantitativa de soporte/resistencia dinámica

- Estrategia dinámica de doble EMA para detener el movimiento posterior

- Estrategia de negociación cuantitativa combinada de múltiples indicadores

- Estrategia de entrada de contacto del canal de Donchian contraria con pausa de pérdida después de la parada y pérdida de parada posterior

- Estrategia de negociación a corto plazo combinada de indicadores de velas individuales intradiarios

- Estrategia de negociación cruzada de promedio móvil

- Tendencia de seguir una estrategia basada en la doble EMA

- Estrategia de ruptura de la media móvil doble

- El RSI y la estrategia de ruptura de la media móvil

- Estrategia de seguimiento de la EMA

- Tendencia siguiendo una estrategia basada en la media móvil

- SMA Crossover Ichimoku Estrategia de negociación cuantitativa basada en el volumen y la profundidad del mercado

- Estrategia de seguimiento de tendencias para obtener pérdidas y beneficios

- Estrategia de prueba de retroceso para el indicador Qstick de cruce bidireccional del eje cero

- Estrategia de negociación cruzada de promedio móvil

- Estrategia de divergencia de la media móvil