Estrategia de retroceso del impulso

El autor:¿ Qué pasa?, Fecha: 2024-01-26 11:07:47Las etiquetas:

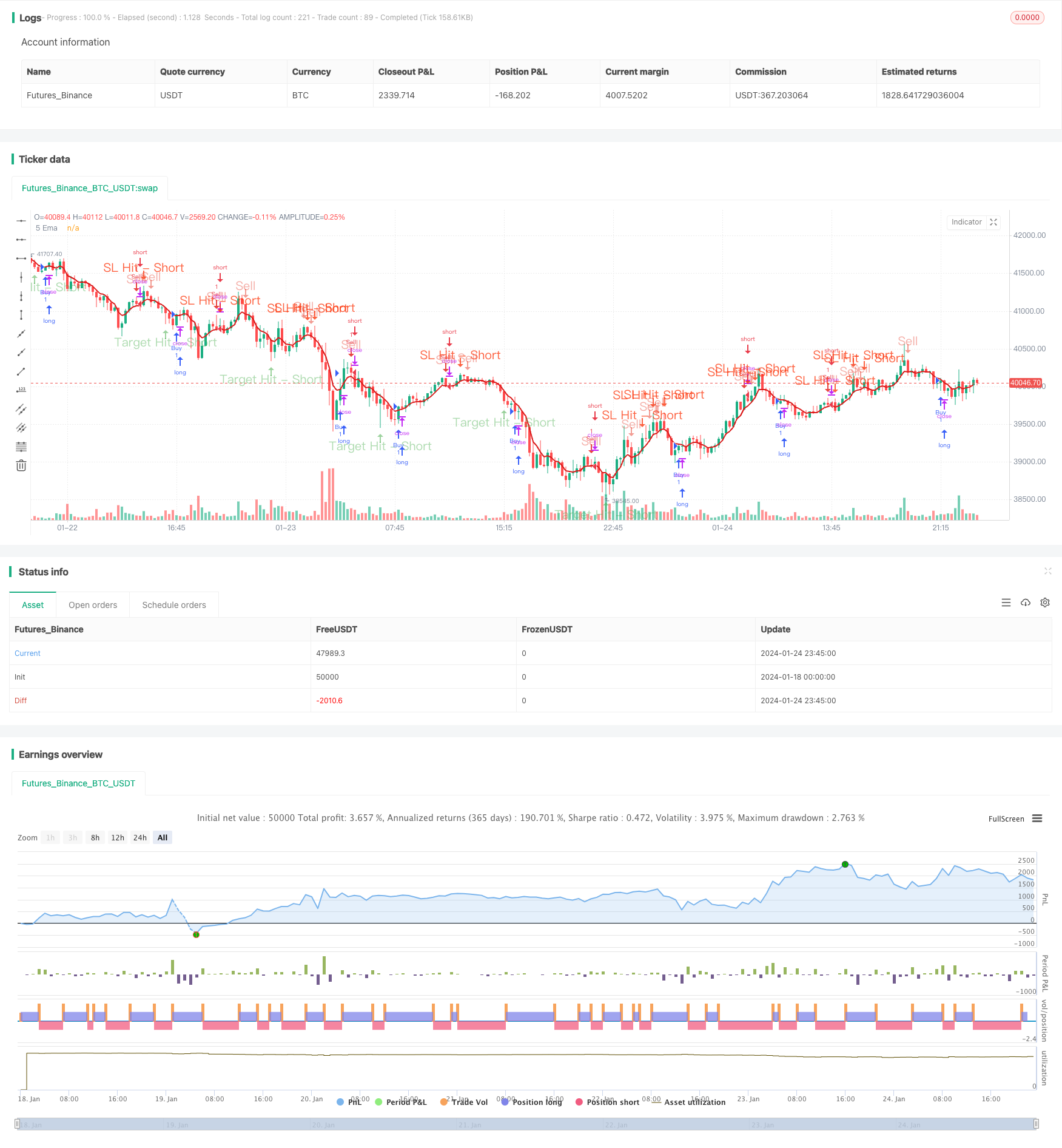

Resumen general

La estrategia de impulso de retroceso es una estrategia de negociación a mediano plazo que combina promedios móviles y patrones de velas para identificar oportunidades de negociación mediante la detección de breakouts y retrocesos.

Estrategia lógica

La lógica básica de esta estrategia se basa en el promedio móvil simple de 5 días. Cuando el precio está a punto de romper esta línea promedio, formará un candelero alto o bajo, lo que señala una oportunidad potencialmente larga o corta. La señal de entrada se activa cuando la segunda vela que se cierra más allá del promedio móvil no rompe el promedio o alto de la vela anterior.

Cuando el precio se rompe por encima del MA de 5 días y se cierra, el gap anterior candle

Se proporciona un filtro opcional cuando el cierre de la vela de corriente debe ser ligeramente más bajo o más alto que el cierre de la vela de la brecha para una confirmación adicional, evitando señales falsas.

Análisis de ventajas

- Lógica estratégica clara y sencilla, fácil de entender e implementar

- Identifica tendencias y retrocesos utilizando promedios móviles

- Sincronización de operaciones más precisa combinando patrones de candeleros

- Combina el riesgo y la recompensa, se alinea con la negociación prudente

- Parámetros ajustables para diferentes productos y plazos

- El filtro opcional evita algunas señales falsas

Análisis de riesgos

- Riesgos comunes de análisis técnico como quedar atrapados en tendencias, dejar de ejecutar

- La naturaleza retrasada de las medias móviles puede perder inversiones rápidas

- Más señales falsas probables en los mercados de rango

- Comercio excesivo debido a la mala regulación de los parámetros

Los riesgos pueden reducirse mediante pérdidas de parada razonables, dimensionamiento de posiciones, operaciones menos frecuentes, etc. La combinación de otros indicadores para filtrar las señales también es una opción.

Direcciones de optimización

- Prueba diferentes conjuntos de parámetros para obtener el mejor rendimiento

- Añadir otros indicadores o patrones de gráficos a las señales de filtro

- Explore mejoras dinámicas de stop loss

- Aplicar el aprendizaje automático para optimizar automáticamente los parámetros

- Desarrollar plugins de pérdida de parada automática / tomar beneficios

- Verificación de la robustez en todos los productos y plazos

Conclusión

En general, esta es una estrategia de negociación de mediano plazo fácil de entender e implementar. Capitaliza las reversiones de tendencia identificadas por promedios móviles y velas de brecha, con un marco de control de riesgos racional. Si bien son posibles nuevas mejoras, la lógica central es versátil para una aplicación más amplia a través de la sintonización de parámetros, filtración de señales, etc.

/*backtest

start: 2024-01-18 00:00:00

end: 2024-01-25 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TradingInsights2

//@version=5

strategy("Ultimate 5EMA Strategy By PowerOfStocks", overlay=true)

Eusl = input.bool(false, title="Enable the Extra SL shown below")

usl = input.int(defval=5, title='Value to set SL number of points below-low or above-high', minval=1, maxval=100)

RiRe = input.int(defval=3, title='Risk to Reward Ratio', minval=1, maxval=25)

ShowSell = input.bool(true, 'Show Sell Signals')

ShowBuy = input.bool(false, 'Show Buy Signals')

BSWCon = input.bool(defval=false, title='Buy/Sell with Extra Condition - candle close')

// Moving Average

ema5 = ta.ema(close, 5)

pema5 = plot(ema5, '5 Ema', color=color.new(#da1a1a, 0), linewidth=2)

var bool Short = na

var bool Long = na

var shortC = 0

var sslhitC = 0

var starhitC = 0

var float ssl = na

var float starl = na

var float star = na

var float sellat = na

var float alert_shorthigh = na

var float alert_shortlow = na

var line lssl = na

var line lstar = na

var line lsell = na

var label lssllbl = na

var label lstarlbl = na

var label lselllbl = na

var longC = 0

var lslhitC = 0

var ltarhitC = 0

var float lsl = na

var float ltarl = na

var float ltar = na

var float buyat = na

var float alert_longhigh = na

var float alert_longlow = na

var line llsl = na

var line lltar = na

var line lbuy = na

var label llsllbl = na

var label lltarlbl = na

var label lbuylbl = na

ShortWC = low[1] > ema5[1] and low[1] > low and shortC == 0 and close < close[1]

ShortWOC = low[1] > ema5[1] and low[1] > low and shortC == 0

Short := BSWCon ? ShortWC : ShortWOC

sslhit = high > ssl and shortC > 0 and sslhitC == 0

starhit = low < star and shortC > 0 and starhitC == 0

LongWC = high[1] < ema5[1] and high[1] < high and longC == 0 and close > close[1]

LongWOC = high[1] < ema5[1] and high[1] < high and longC == 0

Long := BSWCon ? LongWC : LongWOC

lslhit = low < lsl and longC > 0 and lslhitC == 0

ltarhit = high > ltar and longC > 0 and ltarhitC == 0

if Short and ShowSell

shortC := shortC + 1

sslhitC := 0

starhitC := 0

alert_shorthigh := high[1]

if Eusl

ssl := high[1] + usl

starl := BSWCon ? ((high[1] - close) + usl) * RiRe : ((high[1] - low[1]) + usl) * RiRe

else

ssl := high[1]

starl := BSWCon ? (high[1] - close) * RiRe : (high[1] - low[1]) * RiRe

star := BSWCon ? close - starl : low[1] - starl

sellat := BSWCon ? close : low[1]

// lssl := line.new(bar_index, ssl, bar_index, ssl, color=color.new(#fc2d01, 45), style=line.style_dashed)

// lstar := line.new(bar_index, star, bar_index, star, color=color.new(color.green, 45), style=line.style_dashed)

// lsell := line.new(bar_index, sellat, bar_index, sellat, color=color.new(color.orange, 45), style=line.style_dashed)

// lssllbl := label.new(bar_index, ssl, style=label.style_none, text='Stop Loss - Short' + ' (' + str.tostring(ssl) + ')', textcolor=color.new(#fc2d01, 35), color=color.new(#fc2d01, 35))

// lstarlbl := label.new(bar_index, star, style=label.style_none, text='Target - Short' + ' (' + str.tostring(star) + ')', textcolor=color.new(color.green, 35), color=color.new(color.green, 35))

// lselllbl := label.new(bar_index, sellat, style=label.style_none, text='Sell at' + ' (' + str.tostring(sellat) + ')', textcolor=color.new(color.orange, 35), color=color.new(color.orange, 35))

if sslhit == false and starhit == false and shortC > 0

// line.set_x2(lssl, bar_index)

// line.set_x2(lstar, bar_index)

// line.set_x2(lsell, bar_index)

sslhitC := 0

starhitC := 0

else

if sslhit

shortC := 0

sslhitC := sslhitC + 1

else

if starhit

shortC := 0

starhitC := starhitC + 1

if Long and ShowBuy

longC := longC + 1

lslhitC := 0

ltarhitC := 0

alert_longlow := low[1]

if Eusl

lsl := low[1] - usl

ltarl := BSWCon ? ((close - low[1]) + usl) * RiRe : ((high[1] - low[1]) + usl) * RiRe

else

lsl := low[1]

ltarl := BSWCon ? (close - low[1]) * RiRe : (high[1] - low[1]) * RiRe

ltar := BSWCon ? close + ltarl : high[1] + ltarl

buyat := BSWCon ? close : high[1]

llsl := line.new(bar_index, lsl, bar_index, lsl, color=color.new(#fc2d01, 45), style=line.style_dotted)

lltar := line.new(bar_index, ltar, bar_index, ltar, color=color.new(color.green, 45), style=line.style_dotted)

lbuy := line.new(bar_index, buyat, bar_index, buyat, color=color.new(color.orange, 45), style=line.style_dotted)

llsllbl := label.new(bar_index, lsl, style=label.style_none, text='Stop Loss - Long' + ' (' + str.tostring(lsl) + ')', textcolor=color.new(#fc2d01, 35), color=color.new(#fc2d01, 35))

lltarlbl := label.new(bar_index, ltar, style=label.style_none, text='Target - Long' + ' (' + str.tostring(ltar) + ')', textcolor=color.new(color.green, 35), color=color.new(color.green, 35))

lbuylbl := label.new(bar_index, buyat, style=label.style_none, text='Buy at' + ' (' + str.tostring(buyat) + ')', textcolor=color.new(color.orange, 35), color=color.new(color.orange, 35))

if lslhit == false and ltarhit == false and longC > 0

// line.set_x2(llsl, bar_index)

// line.set_x2(lltar, bar_index)

// line.set_x2(lbuy, bar_index)

lslhitC := 0

ltarhitC := 0

else

if lslhit

longC := 0

lslhitC := lslhitC + 1

else

if ltarhit

longC := 0

ltarhitC := ltarhitC + 1

strategy.entry("Buy", strategy.long, when=Long)

strategy.entry("Sell", strategy.short, when=Short)

strategy.close("ExitBuy", when=sslhit or starhit)

strategy.close("ExitSell", when=lslhit or ltarhit)

plotshape(ShowSell and Short, title='Sell', location=location.abovebar, offset=0, color=color.new(#e74c3c, 45), style=shape.arrowdown, size=size.normal, text='Sell', textcolor=color.new(#e74c3c, 55))

plotshape(ShowSell and sslhit, title='SL Hit - Short', location=location.abovebar, offset=0, color=color.new(#fc2d01, 25), style=shape.arrowdown, size=size.normal, text='SL Hit - Short', textcolor=color.new(#fc2d01, 25))

plotshape(ShowSell and starhit, title='Target Hit - Short', location=location.belowbar, offset=0, color=color.new(color.green, 45), style=shape.arrowup, size=size.normal, text='Target Hit - Short', textcolor=color.new(color.green, 55))

plotshape(ShowBuy and Long, title='Buy', location=location.belowbar, offset=0, color=color.new(#2ecc71, 45), style=shape.arrowup, size=size.normal, text='Buy', textcolor=color.new(#2ecc71, 55))

plotshape(ShowBuy and lslhit, title='SL Hit - Long', location=location.belowbar, offset=0, color=color.new(#fc2d01, 25), style=shape.arrowdown, size=size.normal, text='SL Hit - Long', textcolor=color.new(#fc2d01, 25))

plotshape(ShowBuy and ltarhit, title='Target Hit - Long', location=location.abovebar, offset=0, color=color.new(color.green, 45), style=shape.arrowup, size=size.normal, text='Target Hit - Long', textcolor=color.new(color.green, 55))

if ShowSell and Short

alert("Go Short@ " + str.tostring(sellat) + " : SL@ " + str.tostring(ssl) + " : Target@ " + str.tostring(star) + " ", alert.freq_once_per_bar )

if ShowBuy and Long

alert("Go Long@ " + str.tostring(buyat) + " : SL@ " + str.tostring(lsl) + " : Target@ " + str.tostring(ltar) + " ", alert.freq_once_per_bar )

///// End of code

- Estrategia de inversión abierta diaria

- Estrategia de negociación de la SMA de Golden Cross

- Estrategia de la media móvil de la Cruz Dorada

- Estrategia de negociación de criptomonedas MACD

- Estrategia a corto plazo de regresión lineal y media móvil doble

- Estrategia de impulso estocástico de triple superposición

- Estrategia de tendencia de impulso

- Estrategia cuantitativa de cruce de la media móvil de impulso

- Estrategia combinada de doble inversión de la media móvil y de ATR Trailing Stop

- Estrategia de negociación de futuros de Martingale apalancada

- Predicción de doble candelero Estrategia de cierre

- Estrategia de negociación de supertrend de seguimiento estocástico

- Tendencia de la banda oscilante de doble inversión siguiendo la estrategia

- Estrategia de tendencia basada en el DMI y el RSI

- Estrategia de oscilación cuantitativa de soporte y resistencia

- Estrategia de seguimiento de tendencias con 3 EMA, DMI y MACD

- Estrategia de avance de los dos indicadores

- Estrategia del sistema de trading de Pete Wave

- Estrategia cuantitativa basada en una media móvil exponencial y una ponderación de volumen