Estrategia dinámica de seguimiento de las fluctuaciones de las existencias de PSAR

El autor:¿ Qué pasa?, fecha: 2024-02-05 10:40:12Las etiquetas:

Resumen general

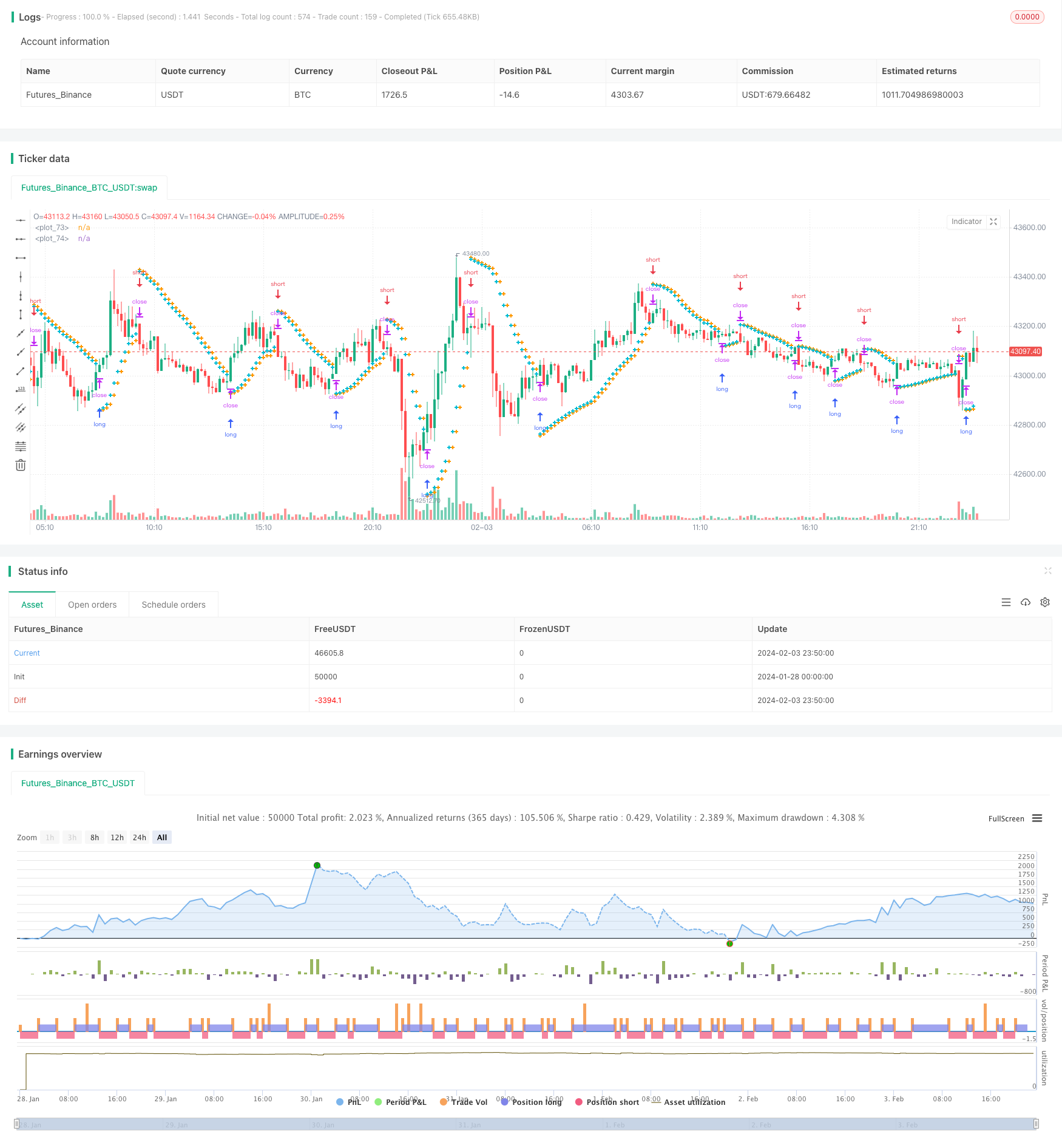

Esta estrategia implementa un simple y eficiente seguimiento de la fluctuación de las acciones y una estrategia automática de take profit/stop loss basada en el indicador Parabolic SAR. Puede rastrear dinámicamente la tendencia alcista y bajista de los precios de las acciones y establecer automáticamente los puntos de take profit/stop loss en los puntos de reversión sin intervención manual, realizando el comercio automatizado.

Principio de la estrategia

Esta estrategia utiliza el indicador parabólico SAR para determinar la dirección de tendencia de las fluctuaciones del precio de las acciones. Cuando el indicador PSAR está por debajo de la línea K, indica una tendencia al alza; cuando el indicador PSAR está por encima de la línea K, indica una tendencia a la baja. La estrategia rastrea los cambios en los valores de PSAR en tiempo real para determinar los cambios en las tendencias.

Cuando se confirma una tendencia al alza, la estrategia establecerá un punto de stop loss en el punto PSAR de la siguiente BAR; cuando se confirma una tendencia a la baja, la estrategia establecerá un punto de take profit en el punto PSAR de la siguiente BAR. Esto logra la función automática take profit/stop loss cuando los precios de las acciones se invierten.

Al mismo tiempo, la estrategia cuenta con parámetros integrados como el valor inicial, el valor de paso y el valor máximo para ajustar la sensibilidad del indicador PSAR, optimizando así el efecto de tomar ganancias/detener pérdidas.

Análisis de ventajas

La mayor ventaja de esta estrategia es que se da cuenta de la automatización completa del seguimiento de la fluctuación de las acciones y toma automática de ganancias/detención de pérdidas.

En comparación con las estrategias tradicionales de stop loss/take profit, los puntos de take profit/stop loss de esta estrategia son variables, lo que puede capturar los cambios de precios y las oportunidades más rápidamente.

Después de la optimización de parámetros, esta estrategia puede obtener continuamente ganancias en las tendencias principales, mientras que automáticamente detiene las pérdidas para proteger al principal cuando se produce una reversión.

Análisis de riesgos

El mayor riesgo de esta estrategia es la probabilidad de que el indicador PSAR juzgue mal la dirección de la tendencia. Cuando el precio de la acción tiene un ajuste y fluctuación a corto plazo, el indicador PSAR puede dar una señal incorrecta. En este momento, es necesario optimizar razonablemente los parámetros de PSAR para mejorar la precisión del juicio.

Otro punto de riesgo es que el punto de toma de ganancias / stop loss está demasiado cerca del precio actual. Esto puede aumentar la probabilidad de que el punto de stop loss se rompa, lo que trae un mayor impacto al principal. En este momento, relaje adecuadamente el rango de toma de ganancias / stop loss para garantizar suficiente espacio de amortiguador.

Optimización de la estrategia

El potencial de optimización de esta estrategia se centra principalmente en el ajuste de los parámetros del indicador PSAR en sí mismo. Al probar diferentes existencias y optimizar los ajustes de valor inicial, valor de paso y valor máximo, el indicador PSAR puede ser más sensible a las fluctuaciones de precios, al tiempo que garantiza la precisión del juicio. Esto requiere mucho trabajo de backtesting y análisis.

Otra dirección de optimización es establecer el rango de take profit/stop loss. Es necesario estudiar el rango de fluctuación intradiaria de diferentes acciones y establecer requisitos razonables de relación beneficio/pérdida basados en esto. Esto puede reducir aún más la probabilidad de pérdida principal.

Resumen de las actividades

Esta estrategia utiliza el indicador Parabolic SAR para realizar un seguimiento de acciones totalmente automatizado y una estrategia de negociación automática take profit/stop loss. Su mayor ventaja es que no se requiere intervención manual, lo que puede reducir los costos de tiempo y energía. Los principales riesgos provienen de juicios erróneos de los indicadores, que pueden reducirse a través de la optimización de parámetros. En general, esta estrategia proporciona una solución eficiente y confiable para el comercio cuantitativo de acciones.

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Swing Parabolic SAR Strategy", overlay=true)

start = input(0.02)

increment = input(0.02)

maximum = input(0.2)

var bool uptrend = na

var float EP = na

var float SAR = na

var float AF = start

var float nextBarSAR = na

if bar_index > 0

firstTrendBar = false

SAR := nextBarSAR

if bar_index == 1

float prevSAR = na

float prevEP = na

lowPrev = low[1]

highPrev = high[1]

closeCur = close

closePrev = close[1]

if closeCur > closePrev

uptrend := true

EP := high

prevSAR := lowPrev

prevEP := high

else

uptrend := false

EP := low

prevSAR := highPrev

prevEP := low

firstTrendBar := true

SAR := prevSAR + start * (prevEP - prevSAR)

if uptrend

if SAR > low

firstTrendBar := true

uptrend := false

SAR := max(EP, high)

EP := low

AF := start

else

if SAR < high

firstTrendBar := true

uptrend := true

SAR := min(EP, low)

EP := high

AF := start

if not firstTrendBar

if uptrend

if high > EP

EP := high

AF := min(AF + increment, maximum)

else

if low < EP

EP := low

AF := min(AF + increment, maximum)

if uptrend

SAR := min(SAR, low[1])

if bar_index > 1

SAR := min(SAR, low[2])

else

SAR := max(SAR, high[1])

if bar_index > 1

SAR := max(SAR, high[2])

nextBarSAR := SAR + AF * (EP - SAR)

if barstate.isconfirmed

if uptrend

strategy.entry("short", strategy.short, stop=nextBarSAR, comment="short")

strategy.cancel("long")

else

strategy.entry("long", strategy.long, stop=nextBarSAR, comment="long")

strategy.cancel("short")

plot(SAR, style=plot.style_cross, linewidth=3, color=color.orange)

plot(nextBarSAR, style=plot.style_cross, linewidth=3, color=color.aqua)

- Estrategia de cruce de la media móvil y el RSI

- Estrategia de seguimiento de tendencias de filtros de doble alcance

- Super tendencia siguiendo una estrategia basada en medias móviles

- Estrategia de negociación del RSI de la vela de engulfing

- Una banda de Bollinger y una estrategia de seguimiento de tendencias basada en el RSI

- Estrategia robusta de negociación de promedios móviles dobles

- Estrategia de negociación de ruptura de la banda de Bollinger

- Estrategia de negociación cuantitativa basada en bandas de media móvil de 5 días y señales de compra/venta de GBS

- Estrategia de acciones de oscilador de media móvil doble

- Estrategia de negociación de movimiento

- Comparación de precios de cierre Estrategia de cruce de doble media móvil

- Estrategia de seguimiento de tendencias basado en la nube de Ichimoku, el MACD y el estocástico

- Estrategia de negociación de reversión de volumen MACD

- Estrategia de combinación de promedios móviles dinámicos

- La estrategia de escape de Willy Wonka

- Tendencia de combinación de promedio móvil exponencial e índice de fuerza relativa Siguiendo la estrategia

- Estrategia combinada de captura de tendencia de reversión y stop loss dinámico

- Estrategia de ruptura de la parábola dorada

- Estrategia de seguimiento de la reversión del impulso SAR

- Estrategia de negociación dinámica de los indicadores de riesgo