La estrategia de Richard para el comercio de tortugas

El autor:¿ Qué pasa?, Fecha: 2024-02-06 11:56:47Las etiquetas:

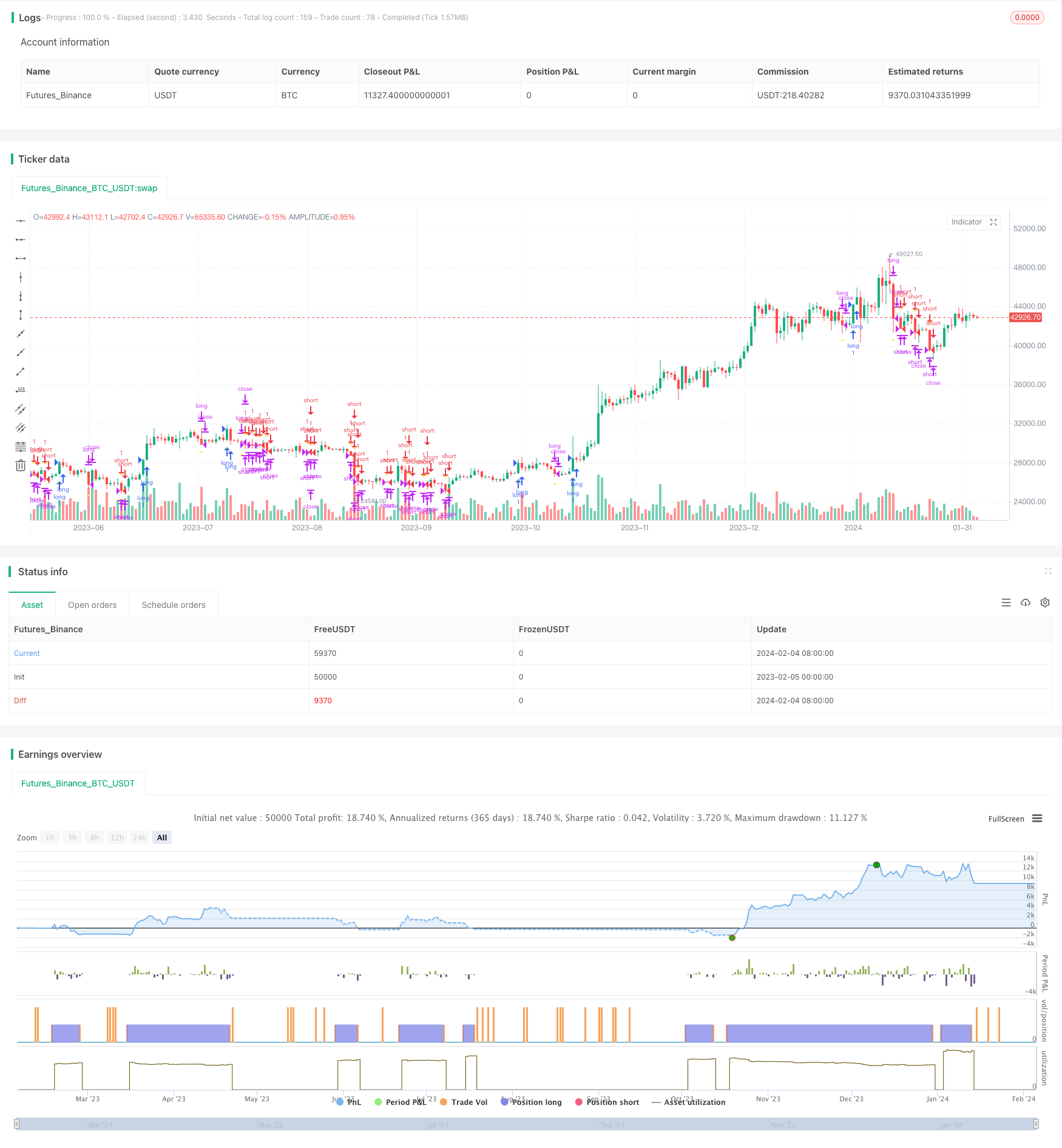

Resumen general

La estrategia de negociación de tortuga de Richard es una estrategia de negociación basada en las técnicas de negociación de tortuga de Richard Dennis. Utiliza las rupturas de precios para rastrear tendencias.

Estrategia lógica

La lógica central de la estrategia de trading de tortuga de Richard

Después de ingresar posiciones, la estrategia utiliza el rango verdadero promedio (ATR) para calcular el precio de la parada de pérdida. También rastrea los precios altos y bajos de 10 días para la parada de pérdida de deslizamiento. Cuando se activa la parada de pérdida larga o la parada de pérdida de deslizamiento, cerrará la posición larga. Cuando se activa la parada de pérdida corta o la parada de pérdida de deslizamiento, cerrará la posición corta.

Ventajas

La estrategia de comercio de tortugas de Richard

- Puede identificar automáticamente las inversiones de tendencia y ajustar las posiciones en consecuencia.

- El mecanismo ATR de pérdida de parada controla eficazmente la pérdida de parada única.

- El mecanismo de stop loss de deslizamiento bloquea algunas ganancias y reduce las reducciones.

- La lógica de la estrategia es simple y fácil de entender para los principiantes.

- No hay necesidad de predecir las tendencias del mercado o cálculos complejos, sólo un simple comercio basado en reglas.

Los riesgos

También hay algunos riesgos con la estrategia de comercio de tortugas de Richard:

- Las operaciones de ruptura son propensas a quedar atrapadas, generando a veces una frecuencia de operaciones excesiva.

- El ATR y el stop loss por deslizamiento pueden ser demasiado estrictos, causando ocasionalmente un stop loss prematuro.

- Sólo utiliza datos de precios sin combinar otros factores para predecir la continuidad de la tendencia.

- El riesgo de sobreajuste de las pruebas de retroceso, los resultados reales de las operaciones pueden ser pobres.

Para mitigar estos riesgos, podemos optimizar las condiciones de entrada con más indicadores para predecir tendencias; ajustar los algoritmos de stop loss para reducir la frecuencia de stop loss.

Direcciones de optimización

La estrategia de comercio de tortugas de Richard

- Optimizar los parámetros para encontrar las combinaciones óptimas de parámetros, como ajustar el ciclo de cálculo o probar diferentes múltiplos de ATR.

- Incorporar más indicadores o algoritmos de aprendizaje automático para juzgar la continuidad de la tendencia, como promedios móviles, indicadores de impulso, etc.

- Optimizar los métodos de stop loss, como probar la pérdida de stop de deslizamiento flexible, la pérdida de stop de seguimiento, etc.

- Combina indicadores de sentimiento, noticias y más información para predecir los movimientos del mercado.

Conclusión

La estrategia de trading de tortuga de Richard

/*backtest

start: 2023-02-05 00:00:00

end: 2024-02-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melodyera0822

//@version=4

strategy("Richard Strategy", overlay=true)

// User input

variable_for_stoploss = input(4,title="stop loss var")

lenght = input(20,title="lenght")

// high_low

_20_day_highest = highest(nz(close[1]), lenght)

_20_day_lowest = lowest(nz(close[1]), lenght)

_10_day_low = lowest(nz(close[1]), lenght/2)

_10_day_high = highest(nz(close[1]), lenght/2)

//indicators

atr20 = atr(20)

ema_atr20 = ema(atr20,20)

//vars

var traded = "false"

var buy_sell = "none"

var buyExit = false

var sellExit = false

var stoploss = 0

buyCon = close > _20_day_highest and traded == "false"

plotshape(buyCon,style = shape.triangleup,location = location.belowbar, color = color.green )

if (buyCon)

strategy.entry("long", strategy.long, when = buyCon)

traded := "true"

buy_sell := "buy"

stoploss := round(close - variable_for_stoploss * ema_atr20)

sellCon = close < _20_day_lowest and traded == "false"

plotshape(sellCon,style = shape.triangledown, color = color.red )

if (sellCon)

strategy.entry("short", strategy.short)

traded := "true"

buy_sell := "sell"

stoploss := round(close - variable_for_stoploss * ema_atr20)

if traded == "true"

if buy_sell == "buy" and ((close<stoploss)or(close<_10_day_low))

strategy.close("long")

buyExit := true

traded := "false"

if buy_sell == "sell" and ((close>stoploss)or(close>_10_day_high))

strategy.close("short")

sellExit := true

traded := "false"

plotshape(buyExit,style = shape.triangleup,location = location.belowbar, color = color.yellow )

buyExit := false

plotshape(sellExit,style = shape.triangledown, color = color.yellow )

sellExit := false

- Estrategia de ruptura de la media móvil de cruce

- Estrategia de SuperTrend Trailing Stop basada en Heikin Ashi

- Promedio móvil doble con estrategia de ruptura de impulso

- Estrategia de ruptura de la banda de Bollinger basada en el VWAP

- Estrategia dinámica de stop loss de retroceso de Fibonacci

- Estrategia de cruce de EMA dinámico y MACD

- Indice de doble impulso y estrategia híbrida de inversión

- Estrategia de negociación S/R TD de doble dirección secuencial

- Supertrend Estrategia de comercio cuantitativa para Bitcoin

- Una estrategia a corto plazo que combina el indicador RSI y el avance de precios

- Estrategia de negociación de la línea de tendencia de pendiente dinámica

- Estrategia de negociación avanzada de indicadores de IER

- Indicador RSI Estrategia de pérdidas y ganancias cruzadas

- Estrategia de seguimiento de tendencias basada en el cruce de medias móviles

- Estrategia de negociación de fusión de RSI y bandas de Bollinger para LTC

- Estrategia de cruce de promedio móvil de impulso optimizado

- Estrategia de detención dinámica de seguimiento SMA-ATR

- Estrategia de seguimiento de la reversión

- Estrategia de arbitraje de doble inversión

- Kama y la tendencia basada en la media móvil siguiendo la estrategia