Estrategia de negociación cuantitativa para la reversión de fondo

El autor:¿ Qué pasa?, Fecha: 2024-02-06 15:16:39Las etiquetas:

Resumen general

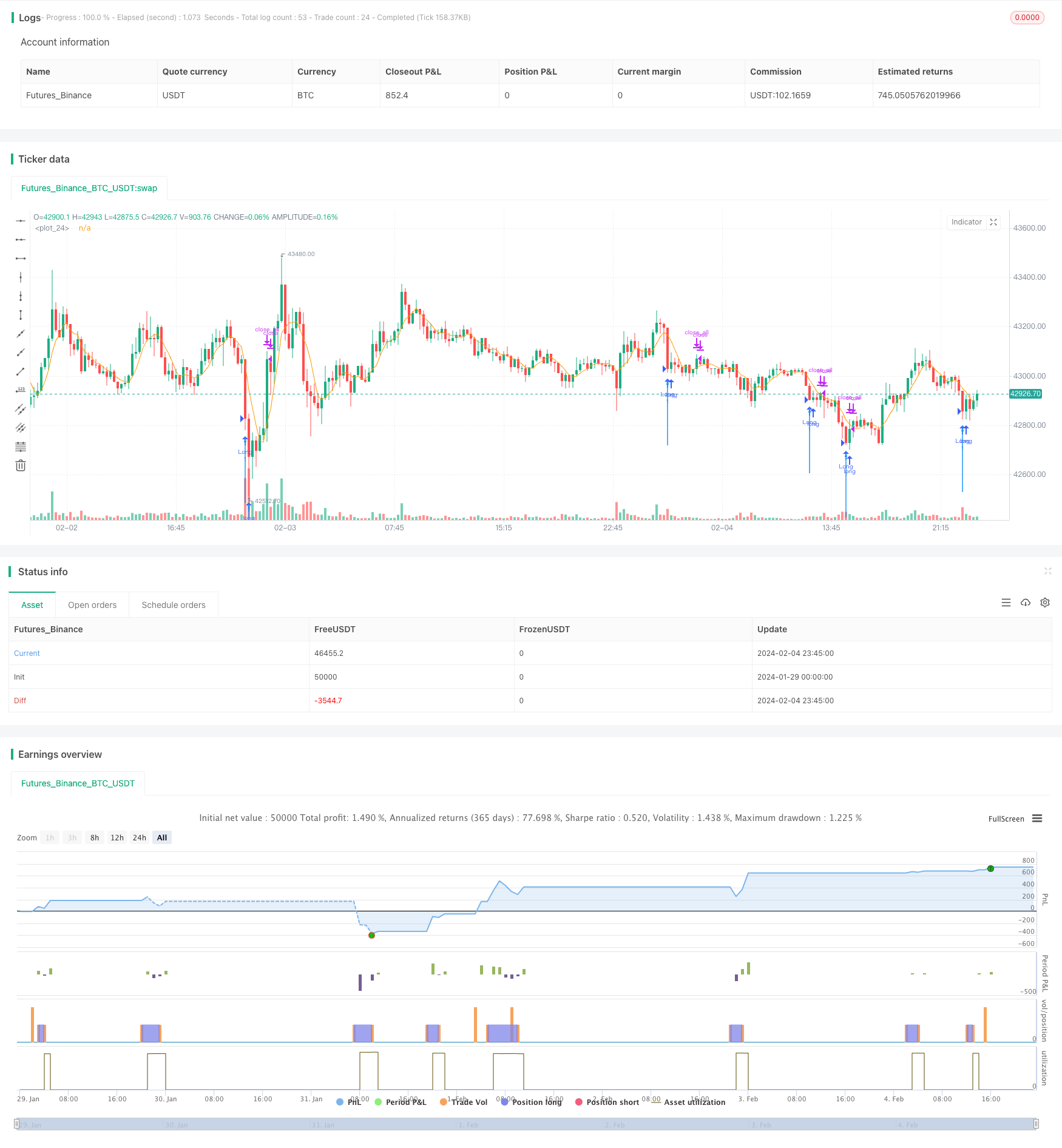

Esta estrategia identifica el fondo del mercado mediante el cálculo del indicador de RSI rápido y el filtro de entidad de la línea K para determinar el estado de sobreventa. Cuando el RSI rápido cae por debajo de 10 y la entidad de la línea K se expande, considera que aparece una señal de reversión para ingresar a una posición larga. Esto permite detectar el fondo del mercado de manera efectiva.

Estrategia lógica

La estrategia se basa principalmente en dos indicadores:

Indicador RSI rápido. Al calcular el porcentaje de subida y caída de los últimos 2 días, juzga rápidamente la sobrecompra y sobreventa del mercado. Cuando el RSI rápido está por debajo de 10, el mercado se considera sobreventa.

Filtro de entidades de línea K. Al calcular la relación entre el volumen de entidades de línea K y el MA, cuando el volumen de entidades es superior a 1,5 veces el volumen de MA, se considera como señal de fondo.

En primer lugar, un RSI rápido por debajo de 10 indica un mercado sobrevendido. En segundo lugar, la entidad de la línea K se expande para satisfacer la condición de que el volumen de la entidad sea mayor a 1,5 veces el volumen de MA. Cuando se cumplen ambas condiciones, envía una señal larga y considera que el mercado alcanza la inversión inferior, lo que filtra muchas señales falsas.

Análisis de ventajas

La estrategia tiene las siguientes ventajas:

- El indicador RSI rápido es sensible y puede determinar rápidamente sobrecompra y sobreventa.

- El filtro de entidad de la línea K aumenta la certeza y evita la falsa fuga.

- La combinación de indicadores rápidos y patrón de línea K puede determinar eficazmente el punto de inversión del mercado.

- La posición larga de bajo coste permite la pesca de fondo.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- El mercado puede tener un período de consolidación y sigue cayendo incluso sobrevendido.

- El RSI rápido puede tener señales falsas y el filtro de entidad también puede ser penetrado.

- Las pruebas de retroceso presentan un riesgo de sobreajuste y el rendimiento de las operaciones en vivo puede diferir.

Algunas soluciones para los riesgos:

- Combine el indicador de tendencia para evitar una disminución persistente.

- Aumentar otras condiciones del filtro para asegurar la confirmación del fondo.

- Optimizar múltiples combinaciones de parámetros para mejorar la estabilidad.

Direcciones de optimización

Algunas direcciones para mejorar la estrategia:

- Añadir stop loss para controlar el riesgo a la baja.

- Utilice el indicador de volatilidad para evitar el riesgo de volatilidad anormal.

- Construir un modelo multifactorial para garantizar señales comerciales eficaces.

- Emplear algoritmos de aprendizaje automático para la optimización de parámetros.

- Juzgar la tendencia en un marco de tiempo más largo para evitar el comercio contra tendencia.

Conclusión

Esta estrategia identifica eficazmente el fondo del mercado por RSI rápido para el filtro de entidad de sobreventa y K-line. La lógica es simple para su fácil implementación y buena para captar la oportunidad de inversión. Pero existen ciertos riesgos y se necesita una mayor optimización para mejorar la estabilidad y el rendimiento en vivo. En general, las estrategias comerciales de inversión de fondo diseñadas sobre la base de esta lógica merecen más investigación.

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-05 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("MarketBottom", shorttitle = "MarketBottom", overlay = true)

//Fast RSI

src = close

fastup = rma(max(change(src), 0), 2)

fastdown = rma(-min(change(src), 0), 2)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Body Filter

body = abs(close - open)

abody = sma(body, 10)

mac = sma(close, 10)

len = abs(close - mac)

sma = sma(len, 100)

max = max(open, close)

min = min(open, close)

up = close < open and len > sma * 2 and min < min[1] and fastrsi < 10 and body > abody * 1.5

plotarrow(up == 1 ? 1 : na, colorup = blue, colordown = blue)

sell = sma(close, 5)

exit = high > sell and close > open and body > abody

plot(sell)

if up

strategy.entry("Long", strategy.long)

if exit

strategy.close_all()

- Estrategia de búsqueda de tendencias de múltiples plazos

- Estrategia de salida de la DCCI

- Estrategia cuantitativa de oscilación de precios con doble confianza

- Estrategia de seguimiento de la tendencia a la volatilidad

- Estrategia de seguimiento de reversión cuantificada de doble conductor

- Estrategia de señales de tendencia de superposición

- Puntos de inflexión Breakouts Estrategia a largo plazo

- La estrategia de negociación cuantitativa basada en la entrada de avance de promedio móvil dinámico

- Estrategia de tendencia de inversión de tres velas

- Estrategia de negociación de doble avance adaptativa

- Estrategia de combinación de optimización de tendencias de impulso

- Estrategia de bandas de Bollinger de promedio móvil múltiple

- Estrategia de ruptura de la media móvil de cruce

- Estrategia de SuperTrend Trailing Stop basada en Heikin Ashi

- Promedio móvil doble con estrategia de ruptura de impulso

- Estrategia de ruptura de la banda de Bollinger basada en el VWAP

- Estrategia dinámica de stop loss de retroceso de Fibonacci

- Estrategia de cruce de EMA dinámico y MACD

- Indice de doble impulso y estrategia híbrida de inversión

- Estrategia de negociación S/R TD de doble dirección secuencial