Sistema de estrategia cuantitativa de inversión de momento de múltiples frecuencias

El autor:¿ Qué pasa?, Fecha: 2024-11-29 14:47:54Las etiquetas:

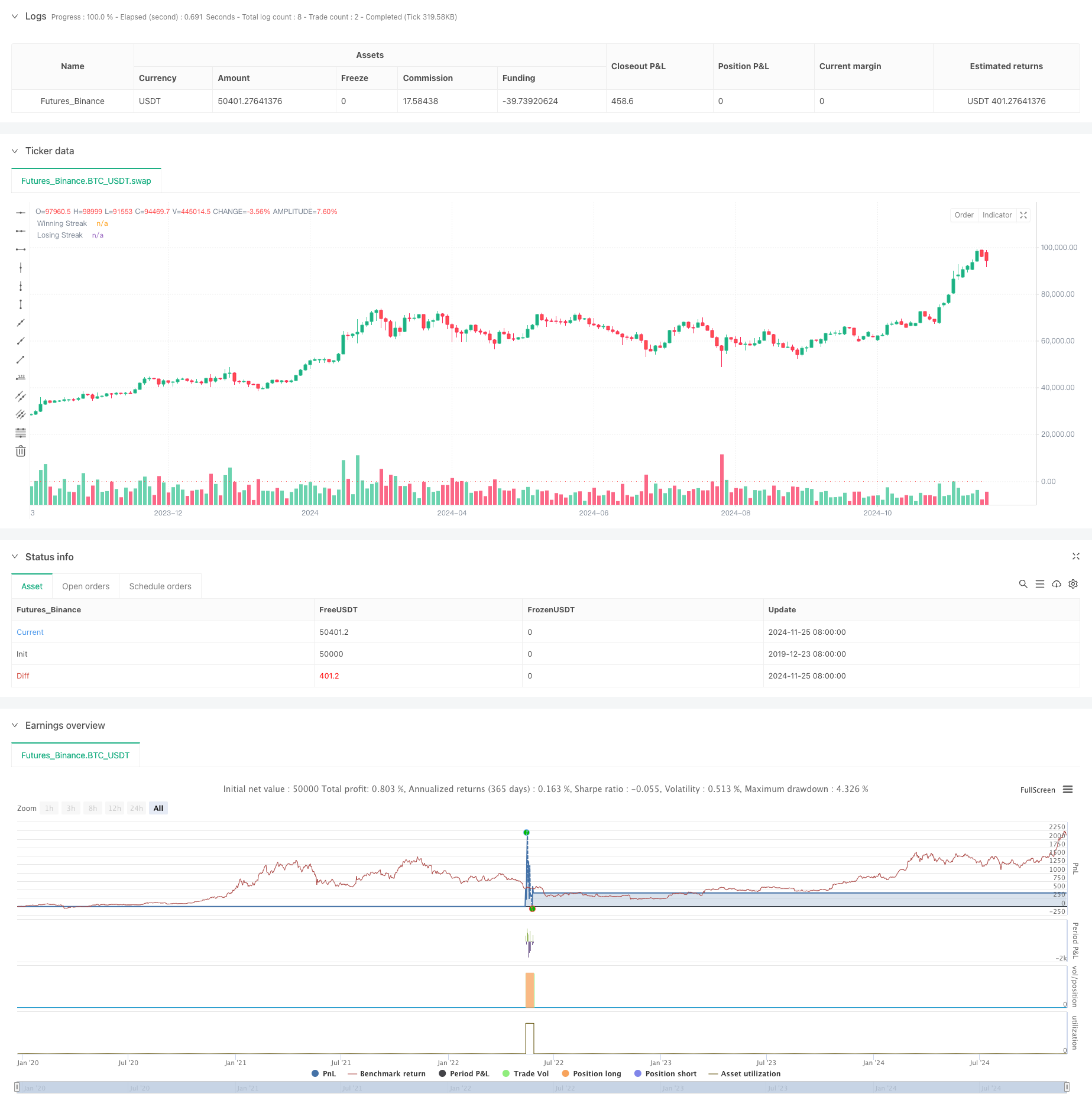

Resumen general

Esta estrategia es un sistema de negociación cuantitativo basado en las características de movimiento continuo del mercado, capturando oportunidades de reversión del mercado mediante el análisis de la frecuencia de subidas o caídas de precios consecutivos.

Principios de estrategia

La lógica central incluye varios elementos clave:

- Cuento de rachas: el sistema sigue continuamente los aumentos y disminuciones de precios consecutivos, comparándolos con umbrales preestablecidos.

- Selección de la dirección de negociación: los usuarios pueden elegir entre posiciones largas o cortas, centrándose en series perdedoras para posiciones largas y en series ganadoras para posiciones cortas.

- Gestión de los períodos de retención: los períodos de retención fijos se establecen con cierre automático de las posiciones para evitar la retención excesiva.

- Filtración Doji: Incorpora análisis de velas Doji para filtrar señales falsas durante las fluctuaciones del mercado.

- Control de posiciones: utiliza operaciones de posición única sin escalado o construcción parcial de posiciones.

Ventajas estratégicas

- Lógica clara: La lógica de negociación es intuitiva y fácil de entender y ejecutar.

- Riesgo controlado: el riesgo se gestiona mediante períodos de retención fijos y control único de las posiciones.

- Alta adaptabilidad: Los parámetros pueden ajustarse de acuerdo con las diferentes características del mercado.

- Alta automatización: ejecutado completamente por el sistema, reduciendo la intervención humana.

- Análisis multidimensional: Combina tendencias de precios, patrones de velas y otras dimensiones.

Riesgos estratégicos

- Riesgo de continuación de la tendencia: posibles juicios erróneos en mercados de fuerte tendencia.

- Sensibilidad de parámetros: el rendimiento de la estrategia afectado directamente por la configuración del umbral y el período de retención.

- Dependencia del entorno del mercado: se desempeña bien en los mercados oscilantes, pero puede perder con frecuencia en los mercados unidireccionales.

- Impacto del deslizamiento: el comercio de alta frecuencia puede verse afectado por el deslizamiento.

- Presión de costos: el comercio frecuente genera altos costos de transacción.

Direcciones para la optimización de la estrategia

- Incorporar indicadores de volatilidad: ajustar los umbrales utilizando indicadores como el ATR.

- Añadir filtrado de tendencias: mejorar la tasa de ganancia mediante la incorporación de análisis de tendencias a largo plazo.

- Periodos de retención dinámicos: adaptar los períodos de retención en función de las características del mercado.

- Optimización de la gestión de la posición: introducir mecanismos dinámicos de gestión de la posición.

- Análisis de marcos de tiempo múltiples: añadir mecanismos de confirmación de señales de varios períodos.

Conclusión

Esta estrategia es un sistema de negociación cuantitativo basado en las características de la inversión del mercado, capturando oportunidades de reversión a través del análisis de movimientos de precios continuos. El diseño de la estrategia es razonable con riesgos controlados, pero requiere ajuste de parámetros de acuerdo con las condiciones del mercado. A través de la optimización y mejora continuas, esta estrategia tiene el potencial de lograr retornos estables en el comercio real. Se recomienda realizar pruebas de retroceso de datos históricos completos y verificar la efectividad de la estrategia en el comercio demo antes de la implementación en vivo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Streak-Based Trading Strategy", overlay=true)

// User Inputs

trade_direction = input.string(title="Trade Direction", defval="Long", options=["Long", "Short"]) // Option to choose Long or Short

streak_threshold = input.int(title="Streak Threshold", defval=8, minval=1) // Input for number of streaks before trade

hold_duration = input.int(title="Hold Duration (in periods)", defval=7, minval=1) // Input for holding the position

doji_threshold = input.float(0.01, title="Doji Threshold (%)", minval=0.001) / 100 // Doji sensitivity

// Calculate win or loss streak

is_doji = math.abs(close - open) / (high - low) < doji_threshold

win = close > close[1] and not is_doji

loss = close < close[1] and not is_doji

// Initialize variables for streak counting

var int win_streak = 0

var int loss_streak = 0

var bool in_position = false

var int hold_counter = 0

// Track streaks (only when not in a position)

if not in_position

if win

win_streak += 1

loss_streak := 0

else if loss

loss_streak += 1

win_streak := 0

else

win_streak := 0

loss_streak := 0

// Logic for closing the position after the holding duration

if in_position

hold_counter -= 1

if hold_counter <= 0

strategy.close_all() // Close all positions

in_position := false // Reset position flag

win_streak := 0 // Reset streaks after position is closed

loss_streak := 0

// Trade condition (only when no position is open and streak is reached)

if not in_position

if trade_direction == "Long" and loss_streak >= streak_threshold

strategy.entry("Long", strategy.long) // Open a long position

in_position := true

hold_counter := hold_duration // Set holding period

if trade_direction == "Short" and win_streak >= streak_threshold

strategy.entry("Short", strategy.short) // Open a short position

in_position := true

hold_counter := hold_duration // Set holding period

// Plotting streaks for visualization

plot(win_streak, color=color.green, title="Winning Streak", style=plot.style_histogram, linewidth=2)

plot(loss_streak, color=color.red, title="Losing Streak", style=plot.style_histogram, linewidth=2)

- Seguimiento de la tendencia multi-MA con la estrategia de impulso del RSI

- Tendencia de la EMA de Fibonacci de varios niveles siguiendo la estrategia

- Sistema de negociación de ruptura de brecha de tendencia con filtro SMA

- Tendencia de cruce de la EMA doble Siguiendo una estrategia con gestión de riesgos y sistema de filtración de tiempo

- Tendencia de la media móvil doblemente suavizada siguiendo la estrategia basada en Heikin-Ashi modificada

- Sistema de negociación dinámico de stop-loss y take-profit de intervalo múltiple MACD

- Sistema de negociación dinámico con RSI estocástico y confirmación de candlestick

- Tendencia de media móvil doble siguiendo una estrategia con sistema de gestión de riesgos basado en ATR

- Estrategia de negociación dinámica adaptativa de indicadores técnicos múltiples (MTDAT)

- Se aplicarán las reglas de valoración de las emisiones de gases de efecto invernadero.

- Sistema automatizado de negociación cuantitativa con doble cruce de EMA y gestión de riesgos

- Tendencia dinámica de la DMA dual siguiendo una estrategia con gestión inteligente del riesgo

- Tendencia paramétrica adaptativa basada en KNN siguiendo la estrategia

- Tendencia de varios períodos siguiendo el sistema de negociación basado en bandas de volatilidad de la EMA

- Generador de tránsito aleatorio del sistema de repetición

- Tendencia de alta tasa de ganancia de la EMA a través de marcos de tiempo múltiples siguiendo la estrategia (avanzada)

- Tendencia de la volatilidad del rango adaptativo siguiendo la estrategia de negociación

- Tendencia de media móvil doble siguiendo el sistema de negociación con estrategia de optimización de la relación riesgo-recompensa

- Moving Average Crossover y patrón de velas Estrategia de tiempo inteligente

- Estrategia de negociación cuantitativa de media móvil doble dinámica