Explication détaillée de la mise à niveau de l'API FMZ Quant: amélioration de l'expérience de conception de la stratégie

Auteur:FMZ~Lydia, Créé: 2024-07-05 09:44:08, Mis à jour: 2024-09-20 08:52:30[TOC] Je vous en prie.

Préface

Après 9 ans d'itération technique, la plateforme de trading quantitative FMZ a été reconstruite à plusieurs reprises, bien que les utilisateurs ne l'aient peut-être pas remarqué.

Afin de rendre la conception de la stratégie plus pratique, la logique de trading plus claire et plus facile pour les débutants, la plateforme a mis à jour l'interface API utilisée par la stratégie. Les dockers utilisant la dernière version peuvent activer ces nouvelles fonctionnalités. La plateforme est toujours compatible avec les anciens appels d'interface dans la plus grande mesure.

Guide de syntaxe:https://www.fmz.com/syntax-guideGuide de l' utilisateur:https://www.fmz.com/user-guide

Regardons donc rapidement quelles interfaces ont été mises à jour et quels changements sont nécessaires pour utiliser les anciennes stratégies pour les rendre compatibles avec l'API actuelle.

1. Une nouvelle interface API

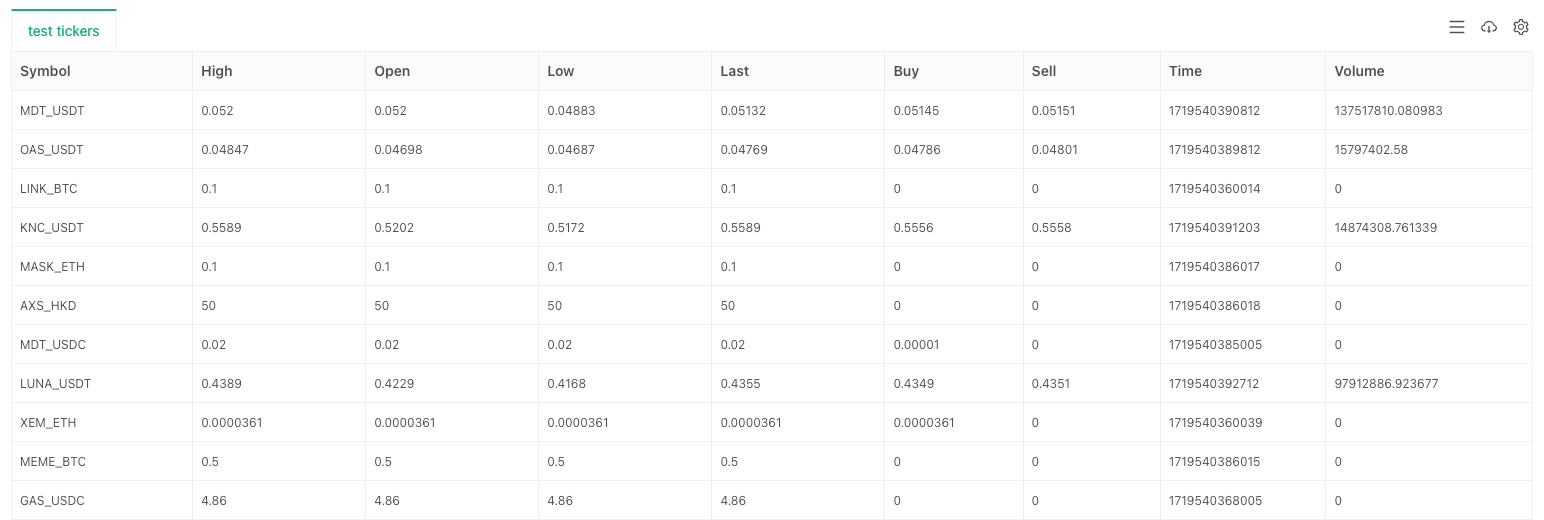

Ajout d'échange. Fonction GetTickers

Pour concevoir des stratégies multi-produits et des stratégies complètes de surveillance du marché, l'interface de marché agrégée est essentielle.

Si l'échange n'a pas cette interface (échanges individuels), lors de l'appelexchange.GetTickers(), un message d'erreur s'affiche: Non pris en charge.

Cette fonction n'a pas de paramètres et renvoie les données de marché en temps réel de toutes les variétés dans l'interface de marché agrégée de la bourse.

exchange.GetTickers()fonction est la version de demande complète duexchange.GetTicker()fonction (regardez attentivement, la différence entre ces deux noms de fonction est juste le singulier et le pluriel).

Nous utilisons l'environnement de simulation OKX pour les tests:

function main() {

exchange.IO("simulate", true)

var tickers = exchange.GetTickers()

if (!tickers) {

throw "tickers error"

}

var tbl = {type: "table", title: "test tickers", cols: ["Symbol", "High", "Open", "Low", "Last", "Buy", "Sell", "Time", "Volume"], rows: []}

for (var i in tickers) {

var ticker = tickers[i]

tbl.rows.push([ticker.Symbol, ticker.High, ticker.Open, ticker.Low, ticker.Last, ticker.Buy, ticker.Sell, ticker.Time, ticker.Volume])

}

LogStatus("`" + JSON.stringify(tbl) + "`")

return tickers.length

}

Ajout d'échange. Créer la fonction Ordre

Le nouveauexchange.CreateOrder()La plus grande fonction deexchange.CreateOrder()Il s'agit de spécifier directement le type et la direction de l'ordre dans les paramètres de la fonction, de sorte qu'il ne dépend plus de la paire de négociation, du code de contrat, de la direction de négociation et d'autres paramètres du système.

Dans les scénarios de placement d'ordres de négociation multi-espèces et les scénarios concomitants, la complexité de la conception est considérablement réduite.exchange.CreateOrder()fonction sontsymbol, side, price, amount.

Test en utilisant l'environnement de simulation des contrats à terme OKX:

function main() {

exchange.IO("simulate", true)

var id1 = exchange.CreateOrder("ETH_USDT.swap", "buy", 3300, 1)

var id2 = exchange.CreateOrder("BTC_USDC.swap", "closebuy", 70000, 1)

var id3 = exchange.CreateOrder("LTC_USDT.swap", "sell", 110, 1)

Log("id1:", id1, ", id2:", id2, ", id3:", id3)

}

De cette façon, seulement troisexchange.CreateOrder()Les appels de fonction ont été utilisés pour placer trois ordres de contrats à terme de variétés et de directions différentes.

Ajout d'échange.GetHistoryOrders

Le nouveauexchange.GetHistoryOrders()La fonction est utilisée pour obtenir les ordres de transaction historiques d'une certaine variété.

Pour interroger les commandes historiques, les interfaces mises en œuvre par les différents échanges varient considérablement:

- Certains prennent en charge les requêtes paginées, tandis que d'autres ne le font pas;

- Certaines bourses ont une période de fenêtre de requête, c'est-à-dire que les ordres plus anciens que N jours ne peuvent pas être interrogés;

- La plupart des échanges prennent en charge la requête à un moment précis, mais certains ne le font pas; Ces interfaces sont encapsulées avec le plus haut degré de compatibilité, et lors de leur utilisation effective, il convient de veiller à ce qu'elles répondent aux exigences et aux attentes de la stratégie.

La description détaillée de la fonction n'est pas répétée ici, vous pouvez consulter le manuel de syntaxe dans la documentation API:

https://www.fmz.com/syntax-guide#fun_exchange.gethistoryorders

Testé à l'aide de l'environnement de trading au comptant Binance:

function main() {

var orders = exchange.GetHistoryOrders("ETH_USDT")

// Write to chart

var tbl = {type: "table", title: "test GetHistoryOrders", cols: ["Symbol", "Id", "Price", "Amount", "DealAmount", "AvgPrice", "Status", "Type", "Offset", "ContractType"], rows: []}

for (var order of orders) {

tbl.rows.push([order.Symbol, order.Id, order.Price, order.Amount, order.DealAmount, order.AvgPrice, order.Status, order.Type, order.Offset, order.ContractType])

}

LogStatus("orders.length:", orders.length, "\n", "`" + JSON.stringify(tbl) + "`")

}

Ajout de la fonction GetPositions

L'ancienne version de la fonction d'acquisition des données de position estexchange.GetPosition()Cette mise à jour ajoute une nouvelle fonction d'acquisition de position pour mieux correspondre à la sémantique de nommage de la fonction:exchange.GetPositions(). En même temps, il est encore compatible/mis à niveau avec la fonction GetPosition.

Notez que les deux noms de fonction ne diffèrent que par le dernier s. Comme GetPositions est plus sémantiquement correct, il est recommandé d'utiliser GetPositions à l'avenir.

Leexchange.GetPositions()La fonction a trois formes d'appel:

-

Je suis désolé. Lorsqu'aucun paramètre n'est passé, les données de position de toutes les variétés dans la dimension actuelle sont demandées selon les réglages dupaire de négociation / code du contrat.

-

Les échanges de titres et de titres de titres sont effectués en utilisant les conditions suivantes: Lorsque vous spécifiez des informations spécifiques sur un produit (le format de l'ETH_USDT.swap est défini par la plateforme FMZ), demandez les données de position du produit spécifique. Par exemple:

BTC_USD.swap,ETH_USDT.swap,ETH_USDT.quarter, etc. BTC_USD.swap: contrat perpétuel basé sur la devise de BTC. ETH_USDT.swap: contrat perpétuel basé sur U de l'ETH. ETH_USDT.quarter: contrat de livraison trimestriel basé sur U de l'ETH. Le montant de l'option est calculé à partir de la valeur de l'option. -

Les échanges sont effectués en ligne. Demandez des données de position pour tous les produits selon la plage de dimensions spécifiée. USDT.swap: fourchette de contrats perpétuels basée sur U. USDT.futures: fourchette de contrats de livraison basée sur U. USD.swap: gamme de contrats perpétuels basée sur des pièces. USD.futures: gamme de contrats de livraison basés sur des pièces. USDT.option: fourchette de contrats d'options basée sur U. L'option USD.option est une gamme de contrats d'options basés sur des pièces.

Certaines divisions spéciales de la dimension des contrats de change: USDT.futures_combo: Le contrat de combinaison de contrats à taux d'intérêt de l'échange Deribit. USD.futures_ff: Le contrat de livraison de marge mixte de l'échange Kraken. USD.swap_pf: Futures_Kraken exchange

's contract perpétuel à marge mixte. Pour les dimensions qui ne sont pas prises en charge par l'interface Exchange API, une erreur sera signalée et une valeur nulle sera renvoyée lors de l'appel.

Test en utilisant l'environnement de simulation des contrats à terme OKX:

function main() {

exchange.IO("simulate", true)

exchange.SetCurrency("BTC_USDT")

exchange.SetContractType("swap")

var p1 = exchange.GetPositions()

var p2 = exchange.GetPositions("BTC_USDT.swap")

var tbls = []

for (var positions of [p1, p2]) {

var tbl = {type: "table", title: "test GetPosition/GetPositions", cols: ["Symbol", "Amount", "Price", "FrozenAmount", "Type", "Profit", "Margin", "ContractType", "MarginLevel"], rows: []}

for (var p of positions) {

tbl.rows.push([p.Symbol, p.Amount, p.Price, p.FrozenAmount, p.Type, p.Profit, p.Margin, p.ContractType, p.MarginLevel])

}

tbls.push(tbl)

}

LogStatus("`" + JSON.stringify(tbls) + "`")

}

Lorsque le paramètre est passé auexchange.GetPositions()la fonction estETH_USDT.swap, les données de position des contrats perpétuels basés sur U de l'ETH

Lorsque les paramètres duexchange.GetPositions()Les données de position de tous les contrats perpétuels basés sur U répertoriés sur l'échange peuvent être obtenues (parce que la paire de négociation actuelle est BTC_USDT et que le contrat est un swap, la demande est basée sur la paire de négociation actuelle et la plage de dimensions du contrat).exchange.GetPositions("USDT.swap")et spécifier une plage de requêtes.

2. Mise à niveau de l'interface API

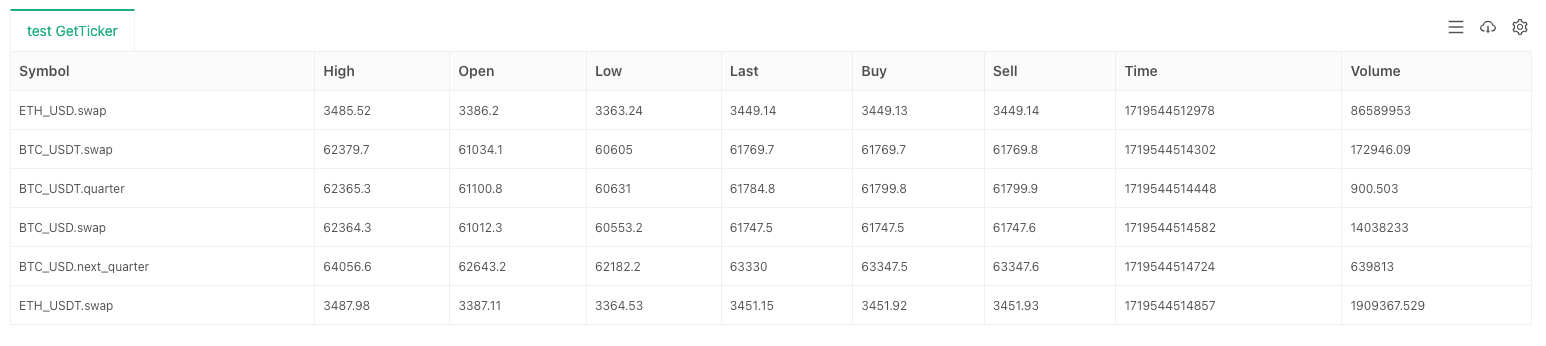

Mise à jour de la fonction GetTicker

La mise à niveau principale de la fonction de marchéexchange.GetTicker()Il permet à la fonction de demander des données de marché directement en fonction des informations sur le produit spécifiées par le paramètre sans la paire de négociation et le code du contrat en cours. Il simplifie le processus d'écriture du code. En même temps, il est toujours compatible avec la méthode d'appel sans passer de paramètres, et est compatible avec l'ancienne stratégie de plate-forme dans la plus grande mesure.

Le paramètresymbola des formats différents pour les contrats à terme/à terme pour l'objet d'échangeexchange:

- Objet d'échange au comptant

Le format est le suivant:

AAA_BBB, AAA représente baseCurrency, c'est-à-dire monnaie de négociation, et BBB représente quoteCurrency, c'est-à-dire monnaie de fixation des prix. Par exemple: paire de négociation au comptant BTC_USDT. - Objet de change de contrats à terme

Le format est le suivant:

AAA_BBB.XXX, AAA représente baseCurrency, c'est-à-dire monnaie de négociation, BBB représente quoteCurrency, c'est-à-dire monnaie de tarification, et XXX représente le code du contrat, tel que le contrat perpétuel de swap. Par exemple: BTC_USDT.swap, contrat perpétuel basé sur U de BTC. Testé en utilisant l'environnement en direct Binance Futures:

var symbols = ["BTC_USDT.swap", "BTC_USDT.quarter", "BTC_USD.swap", "BTC_USD.next_quarter", "ETH_USDT.swap"]

function main() {

exchange.SetCurrency("ETH_USD")

exchange.SetContractType("swap")

var arr = []

var t = exchange.GetTicker()

arr.push(t)

for (var symbol of symbols) {

var ticker = exchange.GetTicker(symbol)

arr.push(ticker)

}

var tbl = {type: "table", title: "test GetTicker", cols: ["Symbol", "High", "Open", "Low", "Last", "Buy", "Sell", "Time", "Volume"], rows: []}

for (var ticker of arr) {

tbl.rows.push([ticker.Symbol, ticker.High, ticker.Open, ticker.Low, ticker.Last, ticker.Buy, ticker.Sell, ticker.Time, ticker.Volume])

}

LogStatus("`" + JSON.stringify(tbl) + "`")

return arr

}

La demande d'un lot de données de marché pour un symbole spécifié est devenue beaucoup plus simple.

Mettre à jour l'échange.Fonction GetDepth

Comme pour la fonction GetTicker, leexchange.GetDepth()Cette fonction ajoute également un paramètre de symbole. Cela nous permet de spécifier directement le symbole lors de la demande de données de profondeur.

Testé en utilisant l'environnement Binance Futures en direct:

function main() {

exchange.SetCurrency("LTC_USD")

exchange.SetContractType("swap")

Log(exchange.GetDepth())

Log(exchange.GetDepth("ETH_USDT.quarter"))

Log(exchange.GetDepth("BTC_USD.swap"))

}

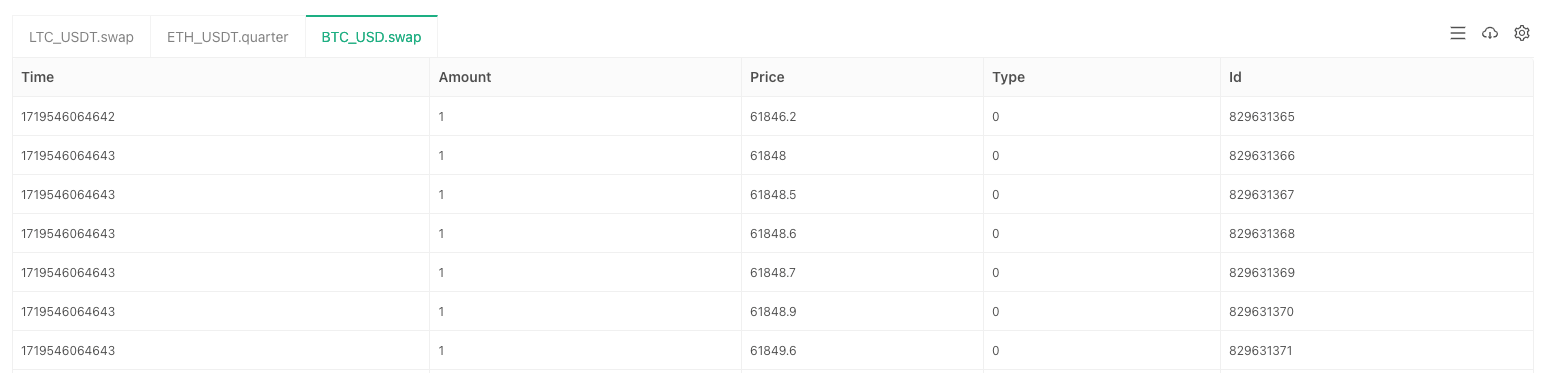

Mettre à jour la fonction Exchange.GetTrades

Comme pour la fonction GetTicker, leexchange.GetTrades()Cette fonction ajoute également un paramètre de symbole, ce qui nous permet de spécifier le symbole directement lors de la demande de données de transaction de marché.

Testé en utilisant l'environnement Binance Futures en direct:

function main() {

var arr = []

var arrR = []

var symbols = ["LTC_USDT.swap", "ETH_USDT.quarter", "BTC_USD.swap"]

for (var symbol of symbols) {

var r = exchange.Go("GetTrades", symbol)

arrR.push(r)

}

for (var r of arrR) {

arr.push(r.wait())

}

var tbls = []

for (var i = 0; i < arr.length; i++) {

var trades = arr[i]

var symbol = symbols[i]

var tbl = {type: "table", title: symbol, cols: ["Time", "Amount", "Price", "Type", "Id"], rows: []}

for (var trade of trades) {

tbl.rows.push([trade.Time, trade.Amount, trade.Price, trade.Type, trade.Id])

}

tbls.push(tbl)

}

LogStatus("`" + JSON.stringify(tbls) + "`")

}

Cette mise à niveau est également compatible avec le paramètre de symbole spécifié par leexchange.Go()fonctionner lors de l'appel simultané de l'interface API de la plateforme.

Mise à jour de la fonction Exchange.GetRecords

La fonction GetRecords a été considérablement ajustée cette fois-ci. En plus de prendre en charge le paramètre symbole pour spécifier directement les informations de type des données de ligne K demandées, le paramètre de période d'origine est conservé pour spécifier la période de ligne K et un paramètre limite est ajouté pour spécifier la longueur de ligne K attendue lors de la demande. En même temps, il est également compatible avec l'ancienne version de la fonction GetRecords qui ne passe que dans le paramètre de période.

La méthode d'appel deexchange.GetRecords()la fonction est:

- Je suis en train d' échange.GetRecords Si aucun paramètre n'est spécifié, les données de la ligne K du produit correspondant au code de la paire de négociation/du contrat en cours sont demandées.

- Je suis en train d' écrire un article. Lorsque seul le paramètre de la période de la ligne K est spécifié, les données de la ligne K du produit correspondant à la paire de négociation/code du contrat en cours sont demandées.

- Je suis désolé, mais je ne peux pas vous aider. Lorsque seules les informations sur le produit sont spécifiées, les données de la ligne K du produit spécifié sont demandées.

- Les résultats de l'enquête sont les suivants: Indiquer les informations relatives au produit et la période spécifique de ligne K pour demander des données de ligne K.

- Je suis désolé, mais je n'ai pas le choix. Spécifier les informations sur le produit, la période spécifique de ligne K et la longueur de ligne K attendue pour demander des données de ligne K. Notez que lorsque le paramètre limite dépasse la longueur maximale d'une seule demande de l'échange, une demande de page sera générée (c'est-à-dire plusieurs appels à l'interface de ligne K de l'échange).

Testé en utilisant l'environnement Binance Futures en direct:

function main() {

exchange.SetCurrency("ETH_USDT")

exchange.SetContractType("swap")

var r1 = exchange.GetRecords()

var r2 = exchange.GetRecords(60 * 60)

var r3 = exchange.GetRecords("BTC_USDT.swap")

var r4 = exchange.GetRecords("BTC_USDT.swap", 60)

var r5 = exchange.GetRecords("LTC_USDT.swap", 60, 3000)

Log("r1 time difference between adjacent bars:", r1[1].Time - r1[0].Time, "Milliseconds, Bar length:", r1.length)

Log("r2 time difference between adjacent bars:", r2[1].Time - r2[0].Time, "Milliseconds, Bar length:", r2.length)

Log("r3 time difference between adjacent bars:", r3[1].Time - r3[0].Time, "Milliseconds, Bar length:", r3.length)

Log("r4 time difference between adjacent bars:", r4[1].Time - r4[0].Time, "Milliseconds, Bar length:", r4.length)

Log("r5 time difference between adjacent bars:", r5[1].Time - r5[0].Time, "Milliseconds, Bar length:", r5.length)

}

Mettre à jour la fonction Exchange.GetOrders

La fonction GetOrders ajoute égalementsymbolparamètres, qui peuvent être utilisés pour spécifier un symbole spécifique et interroger les ordres inachevés (ordres en attente) de ce symbole; il prend également en charge la requête des ordres inachevés (ordres en attente) de tous les symboles dans la plage de dimensions spécifiée.

Leexchange.GetOrders()La fonction peut être appelée de la manière suivante:

- Je suis en train d' échanger des ordres. Pour les bourses de contrats à terme: lorsqu'aucun paramètre n'est passé, tous les ordres en cours (ordres en attente) pour tous les instruments de la plage de dimension courante sont demandés selon la plage actuelle.paire de négociation / code du contratles paramètres. Pour les échanges au comptant: lorsqu'aucun paramètre n'est passé, des demandes sont effectuées pour toutes les commandes en cours (ordres en attente) de tous les produits au comptant.

- les commandes reçues (BTC_USDT.swap) ou les commandes reçues (BTC_USDT)

Pour les échanges à terme: exchange.GetOrders ((

BTC_USDT.swap ), consultez tous les ordres en cours (ordres en attente) pour le contrat perpétuel BTC basé sur USDT. Pour les échanges au comptant: exchange.GetOrders (( BTC_USDT ), interrogez tous les ordres en cours (ordres en attente) pour la paire de négociation au comptant BTC_USDT. - Uniquement pris en charge pour les échanges de contrats à terme.GetOrders ((

USDT.swap ) spécifie la plage de dimensions pour demander des ordres en cours (ordres en attente) pour toutes les variétés La plage de dimensions est compatible avec la plage de la fonction GetPositions. Par exemple: exchange.GetOrders (( USDT.swap ) demande tous les ordres en cours (ordres en attente) de toutes les variétés dans la gamme de contrats perpétuels basée sur U.

Test en utilisant l'environnement de simulation des contrats à terme OKX:

function main() {

exchange.IO("simulate", true)

exchange.SetCurrency("BTC_USDT")

exchange.SetContractType("swap")

// Write to chart

var tbls = []

for (var symbol of ["null", "ETH_USDT.swap", "USDT.swap"]) {

var tbl = {type: "table", title: symbol, cols: ["Symbol", "Id", "Price", "Amount", "DealAmount", "AvgPrice", "Status", "Type", "Offset", "ContractType"], rows: []}

var orders = null

if (symbol == "null") {

orders = exchange.GetOrders()

} else {

orders = exchange.GetOrders(symbol)

}

for (var order of orders) {

tbl.rows.push([order.Symbol, order.Id, order.Price, order.Amount, order.DealAmount, order.AvgPrice, order.Status, order.Type, order.Offset, order.ContractType])

}

tbls.push(tbl)

}

LogStatus("`" + JSON.stringify(tbls) + "`")

}

Lorsqu'aucun paramètre n'est passé, des ordres inachevés (ordres en attente) de toutes les variétés dans la gamme de dimensions de la paire de négociation en cours (BTC_USDT) et du code du contrat (swap) sont demandés.

Lorsque le paramètreETH_USDT.swapDans le cas spécifié, des ordres inachevés (ordres en attente) du contrat perpétuel ETH

Quand la corde"USDT.swap"Les ordres non terminés (ordres en attente) de tous les contrats perpétuels basés sur l'USDT sont demandés.

Mise à jour de la fonction Exchange.GetPosition

Il est toujours compatible avec l'ancienne fonction d'acquisition de position nommée et ajoute également le paramètre symbole, qui peut spécifier les informations de type des données de position spécifiques demandées.

L'utilisation de cette fonction est exactement la même queexchange.GetPositions().

Mise à jourexchange.IOfonction

Pourexchange.IO("api", ...)les appels de fonction, tous les objets d'échange ont été mis à niveau pour prendre en charge le passage direct des adresses de requête complètes.

Par exemple, si vous voulez appeler l'interface OKX:

// GEThttps://www.okx.com/api/v5/compte/max-retrait ccy: BTC

Prend en charge l'écriture directe à l'adresse de basehttps://www.okx.comsans avoir à changer d'abord l'adresse de base et ensuite appeler la fonction IO.

Test en utilisant l'environnement de simulation des contrats à terme OKX:

function main() {

exchange.IO("simulate", true)

return exchange.IO("api", "GET", "https://www.okx.com/api/v5/account/max-withdrawal", "ccy=BTC")

}

3. Impact de l'interface de l'API

Affecte la fonction Exchange.GetOrder

Cette mise à niveau affecte principalement le paramètreidde l'annéeexchange.GetOrder(id)Le paramètre id est modifié de l'id d'ordre d'échange d'origine à un format de chaîne contenant le produit de négociation.

Tous les identifiants de commande encapsulés sur la plateforme FMZ sont dans ce format.

Par exemple:

- L'identifiant d'ordre initial de l'échange défini dans l'ordre d'échange est:

123456Avant cette mise à niveau, si vous voulez appeler la fonction GetOrder, l'ordre Id passé est123456. - Le code du produit nommé par la bourse défini dans l'ordre de change:

BTC-USDTJe suis désolée. Notez que cela fait référence au code de produit de négociation nommé par la bourse, et non à la paire de négociation définie par la plateforme FMZ.

Après cette mise à niveau, le format de l'identifiant de paramètre qui doit être passé dans leexchange.GetOrder(id)la fonction est réglée sur:BTC-USDT,123456.

Tout d'abord, laissez-moi vous expliquer pourquoi cette conception est faite: Parce que la fonction CreateOrder a été améliorée pour spécifier directement le type d'ordre (le type d'ordre placé peut être différent de la paire de trading et du code de contrat actuellement définis). Si l'ID d'ordre retourné ne contient pas les informations de type, alors cet ID d'ordre sera inutilisable. Parce que lors de la vérification de l'ordre, nous ne savons pas à quel type (contrat) l'ordre est destiné. La plupart des bourses nécessitent la spécification de paramètres décrivant le code de type lors de la vérification et de l'annulation des ordres.

Comment être compatible avec cet impact: Si vous utilisezexchange.IOLa valeur retournée contient généralement le symbole d'origine de l'échange (code de produit) et l'identifiant d'ordre d'origine. De même, si vous utilisez l'interface de commande encapsulée de la plateforme FMZ pour passer une commande, puisque le début de l'identifiant de commande est le code du produit de trading, si vous devez utiliser l'identifiant de commande d'origine, supprimez simplement le code du produit et la virgule.

Affecte l' échange.Annuler la commande

L'impact de cette mise à niveau sur lesexchange.CancelOrder()fonction est la même que laexchange.GetOrder() function.

Affecte la fonction d'échange.

L'impact de cette mise à niveau sur lesexchange.Buy()fonction est la même que laexchange.GetOrder()fonction.

L'identifiant de commande renvoyé par leexchange.Buy()la fonction est une nouvelle structure, par exemple, l'ID renvoyé lors de la passation d'un ordre à terme sur la bourse OKX est:LTC-USDT-SWAP,1578360858053058560.

Affecte l' échange. Fonction de vente

L'impact de cette mise à niveau sur lesexchange.Sell()fonction est la même que laexchange.GetOrder()fonction.

L'identifiant de commande renvoyé par leexchange.Sell()la fonction est une nouvelle structure, par exemple, l'ID renvoyé lors de la passation d'un ordre à terme sur la bourse OKX est:ETH-USDT-SWAP,1578360832820125696.

Affecte l' échange.GetPosition fonction

Seuls les objets d'échange à terme prennent en charge cette fonction. Pour la fonction exchange.GetPosition() pour obtenir les données de position, un nouveau nom exchange.GetPositions( est ajouté, et les deux comportements sont exactement les mêmes.

Ancienne définition: la fonction exchange.GetPosition ((), lorsqu'elle est appelée sans spécifier de paramètres, obtient les données de position du contrat spécifique défini par la paire de négociation et le code du contrat en cours. Après ajustement et modification, la nouvelle définition: la fonction exchange.GetPosition ((), lorsqu'elle est appelée sans spécifier de paramètres, obtient les positions de toutes les variétés dans la gamme de dimensions déterminée par la paire de négociation et le code de contrat en cours.

Par exemple, la paire de trading actuelle est BTC_USDT et le code du contrat est swap.

exchange.GetPosition() // Equivalent to calling exchange.GetPosition("USDT.swap")

Cette fonction demande les données de position des contrats perpétuels U de toutes les devises.

Affecte l' échange.GetOrders fonction

- Pour les échanges au comptant:

Ancienne définition: la fonction exchange.GetOrders(), lorsqu'elle est appelée sans spécifier de paramètres, obtient tous les ordres inachevés de la paire de négociation en cours. Après ajustement et modification, la nouvelle définition est: la fonction exchange.GetOrders(), lorsqu'elle est appelée sans spécifier de paramètres, obtient les ordres inachevés de toutes les paires de négociation au comptant.

- Pour les échanges à terme:

Ancienne définition: la fonction exchange.GetOrders(), lorsqu'elle est appelée sans spécifier de paramètres, obtient tous les ordres inachevés du contrat spécifique définis par la paire de négociation et le code du contrat en cours. Après ajustement et modification, la nouvelle définition est: la fonction exchange.GetOrders(), lorsqu'elle est appelée sans spécifier de paramètres, obtient tous les ordres inachevés de la gamme de dimensions déterminée par la paire de négociation et le code de contrat en cours.

Par exemple, la paire de trading actuelle est BTC_USD et le code du contrat est le quart.

exchange.GetOrders() // Equivalent to calling exchange.GetOrders("USD.futures")

Cette fonction demandera les données des ordres en souffrance de tous les contrats à terme à base de pièces.

4. Adaptation structurelle

Structure du ticker

Cette mise à jour ajoute un champ Symbole à la structure du Ticker, qui enregistre les informations de marché de la structure actuelle du Ticker.

Le format de ce champ est exactement le même que le format du paramètre de symbole duexchange.GetTicker() function.

Structure de l'ordre

Cette mise à jour ajoute un champ Symbole à la structure de l'Ordre, et le format de ce champ est exactement le même que le format du paramètre symbole duexchange.GetTicker()fonction.

Cette mise à jour modifie également le champ ID de la structure de commande, enregistrant les informations sur le produit et les informations de commande originales dans le nouveau format d'identification de commande.exchange.GetOrder()Je ne vais pas vous le répéter.

Structure de la position

Cette mise à jour ajoute un champ Symbole à la structure Position.exchange.GetTicker() function.

5. Système de test de retour

Selon la mise à niveau de l'interface API de la stratégie de la plateforme, le système de backtesting de la plateforme a été mis à jour de manière synchrone; en outre, le système de backtesting a ajouté la prise en charge de:

- Prend en charge plus d'échange de données de backtesting.

- Prend en charge le backtesting des données pour toutes les variétés d'échanges.

- Commercialisation mixte pour la livraison en U, en monnaie et pour le contrat perpétuel.

- Les objets d'échange de contrats à terme prennent en charge le changement de paires de négociation pendant le backtesting.

Mise à jour complémentaire

1. Nouveaux champs en équité et en UPnL dans la structure des comptes

Les champs deAccountstructure renvoyée par leGetAccountLa fonction de membre de l'objet d'échange de contrats à terme a été élargie.

-

Titres propres Le taux de change de l'actif de marge actuel est le taux de change de l'actif de marge actuel.

-

L'UPNL Le profit et la perte non réalisés de toutes les positions détenues dans la monnaie de l'actif de marge actuel.

La fonction SetMarginLevel a été améliorée pour prendre en charge le paramètre symbole

La fonction membre SetMarginLevel de l'objet d'échange de contrats à terme a été améliorée et le symbole paramétrique a été ajouté.

Exemple de test:

function main() {

exchange.SetCurrency("ETH_USDT")

exchange.SetContractType("swap")

// The current trading pair is ETH_USDT, the contract code is swap, and the leverage value is set to 10

exchange.SetMarginLevel(10)

// Directly specify the trading pair BTC_USDT, contract code swap, and set the leverage value to 20

exchange.SetMarginLevel("BTC_USDT.swap", 20)

}

3. La structure de marché renvoyée par la fonction GetMarkets a ajouté le champ CtValCcy

Le champCtValCcyEnregistre l'unité de valeur d'un contrat, qui peut être: BTC, USD, ETH, etc.

Le champCtValEn outre, la valeur de l'unité est la devise enregistrée dans leCtValCcyDans ce domaine, par exemple:CtValest égal à 0,01 etCtValCcyest

- Les transactions DCA: une stratégie de quantification largement répandue

- Exploration de FMZ: pratique du protocole de communication entre les stratégies de négociation en direct

- Explorez FMZ: stratégie de transaction et pratique des protocoles de communication entre les disques

- Exploration de la FMZ: nouvelle application des boutons de la barre d'état (partie 1)

- Explorez FMZ: une nouvelle application pour le bouton d'état

- Introduction au code source de la stratégie de négociation de paires de devises numériques et à la dernière API de la plateforme FMZ

- Le code source de la stratégie de trading de paire de devises numériques et l'API la plus récente de la plateforme FMZ

- Explication détaillée de la stratégie de négociation de paires de devises numériques

- FMZ Quant & OKX: Comment les gens ordinaires maîtrisent-ils le trading quantitatif?

- Les stratégies de paire de crypto-monnaie

- Explication détaillée des nouvelles caractéristiques des paramètres d'interface de stratégie et des commandes interactives

- FMZ Quantitative & OKX: Comment les gens ordinaires jouent-ils à la transaction quantitative?

- Mise à niveau de l'API de la plateforme de négociation quantitative des inventeurs: améliorer l'expérience de conception stratégique

- Détails sur les paramètres de l'interface stratégique et les nouvelles fonctionnalités des contrôles interactifs

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil essentiel dans le domaine du trading quantitatif - FMZ Quant Data Exploration Module

- Un outil indispensable dans le domaine de la quantification des transactions - l'inventeur du module de recherche de données quantifiées

- Maîtriser tout - Introduction à FMZ Nouvelle version du terminal de négociation (avec le code source TRB Arbitrage)

- Tout savoir sur la nouvelle version du terminal de trading FMZ (source code TRB)