Explication détaillée de la stratégie de négociation de paires de devises numériques

Auteur:FMZ~Lydia, Créé à: 2024-07-08 11:41:23, mis à jour à: 2024-11-05 17:43:03

Introduction au projet

Récemment, j'ai vu BuOu

Le trading de paires de devises numériques est une stratégie de trading basée sur l'arbitrage statistique, qui consiste à acheter et à vendre simultanément deux crypto-monnaies hautement corrélées pour obtenir des bénéfices des écarts de prix.

Principe de stratégie

Les stratégies de trading en paire reposent sur la corrélation historique entre les prix de deux devises numériques. Lorsque les prix de deux devises montrent une forte corrélation, leurs tendances de prix sont généralement en synchronisation. Si le rapport de prix entre les deux dévie de manière significative à un certain moment, cela peut être considéré comme une anomalie temporaire et le prix aura tendance à revenir à des niveaux normaux. Le marché des devises numériques est très interconnecté.

Supposons que la monnaie A et la monnaie B aient une corrélation de prix élevée. À un certain moment, la valeur moyenne du rapport de prix A/B est 1. Si à un certain moment, le rapport de prix A/B dévie de plus de 0,001, c'est-à-dire de plus de 1,001, alors vous pouvez négocier de la manière suivante: ouvrir une position longue sur B et ouvrir une position courte sur A. Au contraire, lorsque le rapport de prix A/B est inférieur à 0,999: ouvrir une position longue sur A et ouvrir une position courte sur B.

La clé de la rentabilité réside dans les gains d'écart lorsque les prix dévient de la moyenne et reviennent à la normale.

Préparez les données

Importer la bibliothèque correspondante

Ces codes peuvent être utilisés directement. Il est préférable de télécharger Anancoda et de le déboguer dans Jupyer notebook. Il comprend des paquets pour l'analyse des données couramment utilisées directement.

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

Obtenez toutes les paires commerciales en cours de négociation

Info = requests.get('https://fapi.binance.com/fapi/v1/exchangeInfo')

b_symbols = [s['symbol'] for s in Info.json()['symbols'] if s['contractType'] == 'PERPETUAL' and s['status'] == 'TRADING' and s['quoteAsset'] == 'USDT']

b_symbols = list(filter(lambda x: x[-4:] == 'USDT', [s.split('_')[0] for s in b_symbols]))

b_symbols = [x[:-4] for x in b_symbols]

print(b_symbols) # Get all trading pairs being traded

Télécharger la fonction K-line

La fonction principale de la fonction GetKlines est d'obtenir les données historiques de la ligne K du contrat perpétuel de la paire de négociation spécifiée de l'échange Binance et de stocker les données dans un Pandas DataFrame. Les données de la ligne K comprennent des informations telles que le prix d'ouverture, le prix le plus élevé, le prix le plus bas, le prix de clôture et le volume de négociation. Cette fois, nous utilisons principalement les données de prix de clôture.

def GetKlines(symbol='BTCUSDT',start='2020-8-10',end='2024-7-01',period='1h',base='fapi',v = 'v1'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000

end_time = min(int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000 + 8*60*60*1000,time.time()*1000)

intervel_map = {'m':60*1000,'h':60*60*1000,'d':24*60*60*1000}

while start_time < end_time:

time.sleep(0.3)

mid_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

url = 'https://'+base+'.binance.com/'+base+'/'+v+'/klines?symbol=%s&interval=%s&startTime=%s&endTime=%s&limit=1000'%(symbol,period,start_time,mid_time)

res = requests.get(url)

res_list = res.json()

if type(res_list) == list and len(res_list) > 0:

start_time = res_list[-1][0]+int(period[:-1])*intervel_map[period[-1]]

Klines += res_list

if type(res_list) == list and len(res_list) == 0:

start_time = start_time+1000*int(period[:-1])*intervel_map[period[-1]]

if mid_time >= end_time:

break

df = pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df.index = pd.to_datetime(df.time,unit='ms')

return df

Télécharger des données

Le volume de données est relativement important. Pour un téléchargement plus rapide, seules les données horaires de la ligne K des trois derniers mois sont obtenues. df_close contient les données de prix de clôture de toutes les devises.

start_date = '2024-04-01'

end_date = '2024-07-05'

period = '1h'

df_dict = {}

for symbol in b_symbols:

print(symbol)

if symbol in df_dict.keys():

continue

df_s = GetKlines(symbol=symbol+'USDT',start=start_date,end=end_date,period=period)

if not df_s.empty:

df_dict[symbol] = df_s

df_close = pd.DataFrame(index=pd.date_range(start=start_date, end=end_date, freq=period),columns=df_dict.keys())

for symbol in symbols:

df_close[symbol] = df_dict[symbol].close

df_close = df_close.dropna(how='all')

Moteur de contre-test

Nous définissons un objet d'échange pour le backtest suivant.

class Exchange:

def __init__(self, trade_symbols, fee=0.0002, initial_balance=10000):

self.initial_balance = initial_balance #Initial assets

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance,

'fee':0, 'leverage':0, 'hold':0, 'long':0, 'short':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #Deduction fee

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #Close the position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #profit

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #Update the assets

self.account['USDT']['unrealised_profit'] = 0

self.account['USDT']['hold'] = 0

self.account['USDT']['long'] = 0

self.account['USDT']['short'] = 0

for symbol in self.trade_symbols:

if not np.isnan(close_price[symbol]):

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = self.account[symbol]['amount']*close_price[symbol]

if self.account[symbol]['amount'] > 0:

self.account['USDT']['long'] += self.account[symbol]['value']

if self.account[symbol]['amount'] < 0:

self.account['USDT']['short'] += self.account[symbol]['value']

self.account['USDT']['hold'] += abs(self.account[symbol]['value'])

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['hold']/self.account['USDT']['total'],3)

Analyse de la corrélation avec les monnaies filtrantes

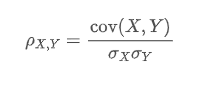

Le calcul de la corrélation est une méthode de statistique utilisée pour mesurer la relation linéaire entre deux variables. La méthode de calcul de la corrélation la plus couramment utilisée est le coefficient de corrélation de Pearson. Voici le principe, la formule et la méthode de mise en œuvre du calcul de la corrélation.

- 1 indique une corrélation positive parfaite, où les deux variables changent toujours en synchronisation. Quand une variable augmente, l'autre augmente également proportionnellement. Plus elle est proche de 1, plus la corrélation est forte.

- -1 indique une corrélation négative parfaite, où les deux variables changent toujours dans des directions opposées.

- 0 signifie qu'il n'y a pas de corrélation linéaire, il n'y a pas de relation linéaire droite entre les deux variables.

Le coefficient de corrélation de Pearson détermine la corrélation entre deux variables en calculant leur covariance et leur écart type.

dont:

est le coefficient de corrélation de Pearson entre les variables X et Y.

est le coefficient de corrélation de Pearson entre les variables X et Y. est la covariance de X et Y.

est la covariance de X et Y. et

et sont les écarts types de X et Y respectivement.

sont les écarts types de X et Y respectivement.

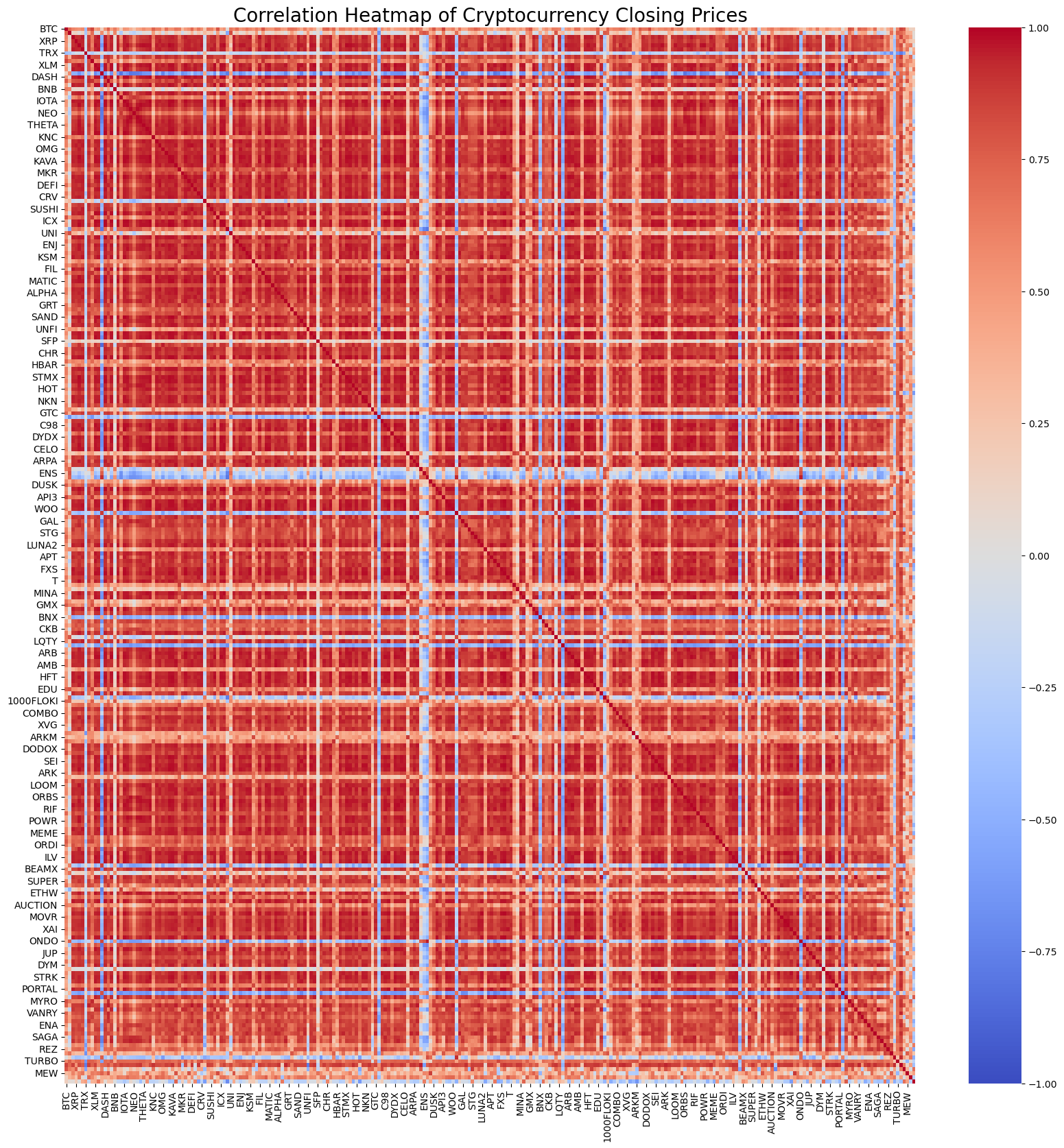

Bien sûr, vous n'avez pas besoin de vous soucier trop de la façon dont il est calculé. Vous pouvez utiliser 1 ligne de code en Python pour calculer la corrélation de toutes les devises. La figure montre une carte thermique de corrélation. Le rouge représente la corrélation positive, le bleu représente la corrélation négative, et plus la couleur est foncée, plus la corrélation est forte. Vous pouvez voir que la majeure partie de la zone est rouge foncé, donc la corrélation positive des devises numériques est très forte.

import seaborn as sns

corr = df_close.corr()

plt.figure(figsize=(20, 20))

sns.heatmap(corr, annot=False, cmap='coolwarm', vmin=-1, vmax=1)

plt.title('Correlation Heatmap of Cryptocurrency Closing Prices', fontsize=20);

En fonction de la corrélation, les 20 principales paires de devises les plus corrélées sont sélectionnées.

MANA SAND 0.996562

ICX ZIL 0.996000

STORJ FLOW 0.994193

FLOW SXP 0.993861

STORJ SXP 0.993822

IOTA ZIL 0.993204

SAND 0.993095

KAVA SAND 0.992303

ZIL SXP 0.992285

SAND 0.992103

DYDX ZIL 0.992053

DENT REEF 0.991789

RDNT MANTA 0.991690

STMX STORJ 0.991222

BIGTIME ACE 0.990987

RDNT HOOK 0.990718

IOST GAS 0.990643

ZIL HOOK 0.990576

MATIC FLOW 0.990564

MANTA HOOK 0.990563

Le code correspondant est le suivant:

corr_pairs = corr.unstack()

# Remove self-correlation (i.e. values on the diagonal)

corr_pairs = corr_pairs[corr_pairs != 1]

sorted_corr_pairs = corr_pairs.sort_values(kind="quicksort")

# Extract the top 20 most and least correlated currency pairs

most_correlated = sorted_corr_pairs.tail(40)[::-2]

print("The top 20 most correlated currency pairs are:")

print(most_correlated)

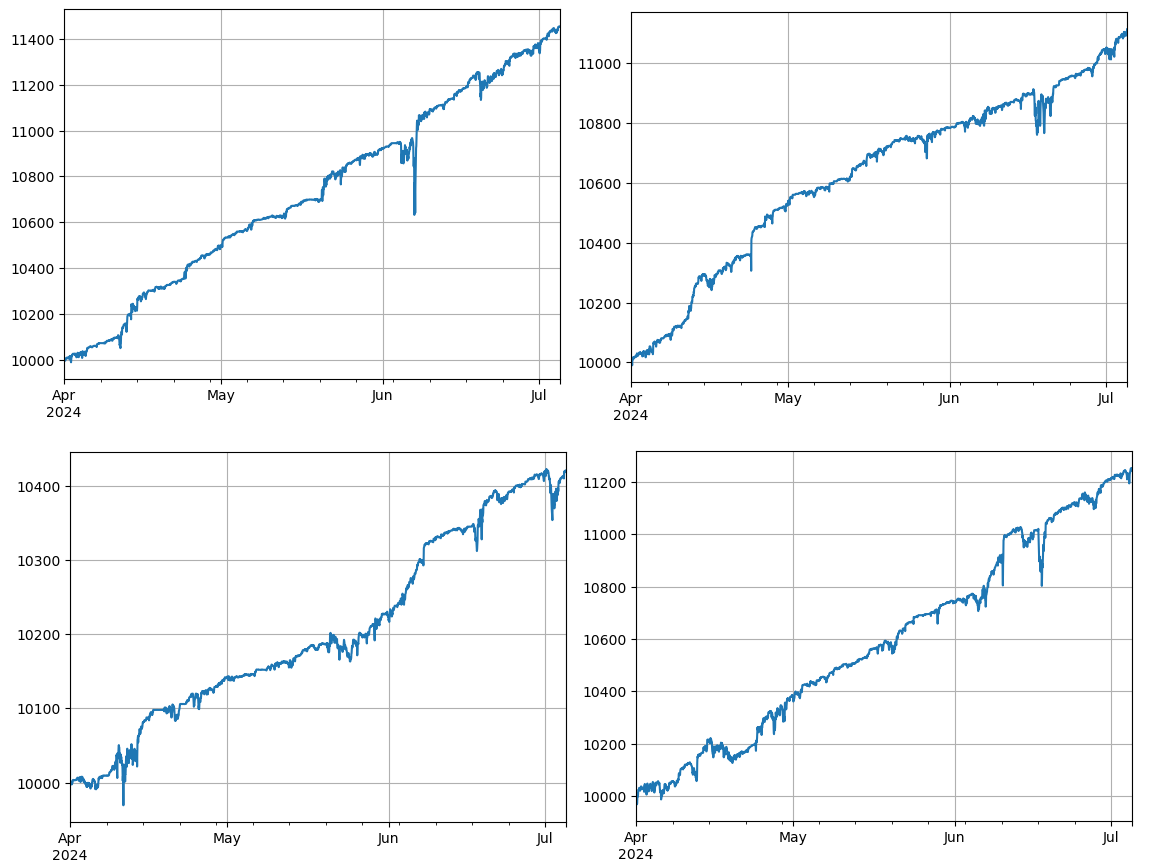

Vérification par contre-test

Le code de backtest spécifique est le suivant. La stratégie de démonstration observe principalement le rapport de prix de deux crypto-monnaies (IOTA et ZIL) et négocie en fonction des changements de ce rapport. Les étapes spécifiques sont les suivantes:

- Initialisation:

- Définir les paires de négociation (pair_a =

IOTA , pair_b = ZIL ). - Créer un objet d'échange

eavec un solde initial de 10 000 $ et des frais de transaction de 0,02%. - Calculer le ratio de prix moyen initial

avg. - Définir une valeur de transaction initiale

value = 1000.

- Iteration sur les données de prix:

- Traversez les données de prix à chaque moment

df_close. - Calcule l'écart du ratio de prix courant par rapport à la moyenne

diff. - La valeur cible de la transaction est calculée sur la base de l'écart

aim_valueLes opérations d'achat et de vente sont déterminées sur la base de la position du compte courant et de la situation des prix. - Si l'écart est trop grand, exécuter vendre

pair_aet acheterpair_boperations. - Si l'écart est trop faible, acheter

pair_aet vendrepair_bles opérations sont effectuées.

- Ajustez la moyenne:

- Mise à jour du ratio de prix moyen

avgpour refléter les derniers ratios de prix.

- Mettre à jour les comptes et enregistrements:

- Mettre à jour les informations relatives à la position et au solde du compte de change.

- Enregistrer l'état du compte à chaque étape (actifs totaux, actifs détenus, frais de transaction, positions longues et courtes) à

res_list.

- Résultat de sortie:

- Convertissez

res_listà la trame de donnéesrespour une analyse et une présentation plus approfondies.

pair_a = 'IOTA'

pair_b = "ZIL"

e = Exchange([pair_a,pair_b], fee=0.0002, initial_balance=10000) #Exchange definition is placed in the comments section

res_list = []

index_list = []

avg = df_close[pair_a][0] / df_close[pair_b][0]

value = 1000

for idx, row in df_close.iterrows():

diff = (row[pair_a] / row[pair_b] - avg)/avg

aim_value = -value * diff / 0.01

if -aim_value + e.account[pair_a]['amount']*row[pair_a] > 0.5*value:

e.Sell(pair_a,row[pair_a],(-aim_value + e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Buy(pair_b,row[pair_b],(-aim_value - e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

if -aim_value + e.account[pair_a]['amount']*row[pair_a] < -0.5*value:

e.Buy(pair_a, row[pair_a],(aim_value - e.account[pair_a]['amount']*row[pair_a])/row[pair_a])

e.Sell(pair_b, row[pair_b],(aim_value + e.account[pair_b]['amount']*row[pair_b])/row[pair_b])

avg = 0.99*avg + 0.01*row[pair_a] / row[pair_b]

index_list.append(idx)

e.Update(row)

res_list.append([e.account['USDT']['total'],e.account['USDT']['hold'],

e.account['USDT']['fee'],e.account['USDT']['long'],e.account['USDT']['short']])

res = pd.DataFrame(data=res_list, columns=['total','hold', 'fee', 'long', 'short'],index = index_list)

res['total'].plot(grid=True);

Un total de 4 groupes de devises ont été testés en arrière-plan, et les résultats ont été idéaux. Le calcul actuel de la corrélation utilise des données futures, il n'est donc pas très précis. Cet article divise également les données en deux parties, basées sur le calcul précédent de la corrélation et le trading de backtest ultérieur. Les résultats sont un peu différents mais pas mauvais. Nous laissons à l'utilisateur de pratiquer et de vérifier.

Risques potentiels et moyens d'améliorer

Bien que la stratégie de négociation de paires puisse être rentable en théorie, il existe encore certains risques dans le fonctionnement réel: la corrélation entre les devises peut changer au fil du temps, ce qui entraîne l'échec de la stratégie; dans des conditions de marché extrêmes, les écarts de prix peuvent augmenter, entraînant de plus grandes pertes; la faible liquidité de certaines devises peut rendre les transactions difficiles à exécuter ou augmenter les coûts; et les frais générés par des transactions fréquentes peuvent éroder les bénéfices.

Pour réduire les risques et améliorer la stabilité des stratégies, les mesures d'amélioration suivantes peuvent être envisagées: recalculer régulièrement la corrélation entre les devises et ajuster les paires de négociation en temps opportun; fixer des points de stop loss et de profit pour contrôler la perte maximale d'une seule transaction; négocier plusieurs paires de devises en même temps pour diversifier les risques.

Conclusion

La stratégie de trading de paires de devises numériques réalise des bénéfices en profitant de la corrélation des prix des devises et en effectuant des opérations d'arbitrage lorsque les prix dévient. Cette stratégie a une grande faisabilité théorique. Un code source de stratégie de trading en direct simple basé sur cette stratégie sera publié plus tard. Si vous avez plus de questions ou avez besoin d'une discussion plus approfondie, n'hésitez pas à communiquer.

- Comment construire une stratégie de trading multi-monnaie universelle rapidement après la mise à niveau FMZ

- Comment construire rapidement une stratégie de trading monétaire universelle après la mise à niveau de FMZ

- Commerce de DCA: une stratégie quantitative largement utilisée

- Les transactions DCA: une stratégie de quantification largement répandue

- Exploration de FMZ: pratique du protocole de communication entre les stratégies de négociation en direct

- Explorez FMZ: stratégie de transaction et pratique des protocoles de communication entre les disques

- Exploration de la FMZ: nouvelle application des boutons de la barre d'état (partie 1)

- Explorez FMZ: une nouvelle application pour le bouton d'état

- Introduction au code source de la stratégie de négociation de paires de devises numériques et à la dernière API de la plateforme FMZ

- Le code source de la stratégie de trading de paire de devises numériques et l'API la plus récente de la plateforme FMZ

- FMZ Quant & OKX: Comment les gens ordinaires maîtrisent-ils le trading quantitatif?

- Les stratégies de paire de crypto-monnaie

- Explication détaillée de la mise à niveau de l'API FMZ Quant: amélioration de l'expérience de conception de la stratégie

- Explication détaillée des nouvelles caractéristiques des paramètres d'interface de stratégie et des commandes interactives

- FMZ Quantitative & OKX: Comment les gens ordinaires jouent-ils à la transaction quantitative?

- Mise à niveau de l'API de la plateforme de négociation quantitative des inventeurs: améliorer l'expérience de conception stratégique

- Détails sur les paramètres de l'interface stratégique et les nouvelles fonctionnalités des contrôles interactifs

- Quantifier l'analyse fondamentale sur le marché des crypto-monnaies: laissez les données parler d'elles-mêmes!

- Les fondements de la recherche quantifiée dans le cercle monétaire - ne croyez plus à tous les professeurs de mathématiques, les données sont objectives!

- Un outil essentiel dans le domaine du trading quantitatif - FMZ Quant Data Exploration Module