Description du mécanisme de contre-test au niveau de simulation quantique FMZ

Auteur:Je suis désolée., Créé à: 2022-03-23 10:07:18, mis à jour à: 2022-03-28 14:31:37Description du mécanisme de contre-test au niveau de simulation quantique FMZ

-

1.Cadre de test antérieur

Le programme de stratégie dans le backtest FMZ Quant, le programme de stratégie est un flux de contrôle complet, et le programme est constamment interrogé selon une certaine fréquence. Chaque cotation de marché et les données renvoyées par l'API de la plate-forme simulent les situations d'exécution réelles, selon le temps d'appel. Le backtest appartient au niveau onTick, et non au niveau onBar des autres systèmes de backtest. Il prend mieux en charge le backtest des stratégies basées sur les données Ticker (stratégies avec une fréquence d'exploitation plus élevée).

-

2. Différences entre le niveau de simulation et le niveau du marché réel

-

Niveau de simulation

Le backtest au niveau de la simulation est basé sur les données de la ligne K sous-couche du système de backtest; il simule, selon un certain algorithme, dans le cadre composé du prix le plus élevé, le prix le plus bas, le prix d'ouverture et le prix de clôture de la barre de ligne K sous-jacente, l'interpolation des données de ticker dans la série temporelle de cette barre.

-

Niveau du marché réel

Le backtest au niveau du marché réel est les données du niveau du ticker réel dans la série temporelle de Bar. Dans le backtest au niveau du marché réel, le ticker est les données réellement enregistrées, pas simulées.

-

-

3.Mécanisme de contre-test au niveau de la simulation

sous-couche K-Line Il n'existe pas d'option de ligne K sous-couche pour les tests de retour au niveau du marché réel (parce que les données ticker sont réelles, la ligne K sous-couche ne sera pas utilisée pour la simulation). Dans le backtest de niveau de simulation, les données de ticker sont simulées et générées en fonction des données de la ligne K. Ces données de ligne K sont la ligne K de sous-couche. Dans le fonctionnement réel du backtest de niveau de simulation, la période de la ligne K de sous-couche doit être inférieure à la période d'appel de l'API pour obtenir la ligne K, lorsque la stratégie est en cours d'exécution. Sinon, en raison de la grande période de la ligne K de sous-couche et du nombre insuffisant de tickers générés, lorsque l'API est appelée pour obtenir la ligne K de la période spécifiée, les données seront déformées. Lorsque vous utilisez une ligne K à grande période pour revenir en arrière, vous pouvez définir de manière appropriée la période de la ligne K de sous-couche plus grande.

-

4.Howla ligne K sous-couche génère-t-elle des données de ticker?

Le mécanisme de génération de ticker simulé par la ligne K de la couche inférieure est le même que celui du MT4:lien connexe

-

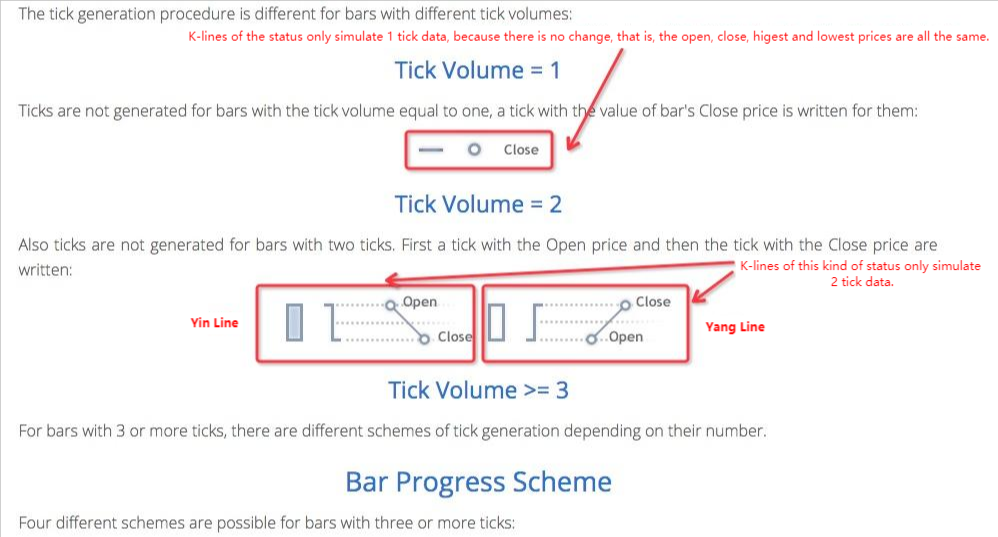

5. Les codes arithmétiques générant des données de ticker

L'algorithme spécifique permettant de convertir les données de la ligne K de la couche inférieure en données de tick simulées:

function recordsToTicks(period, num_digits, records) {

// http://www.metatrader5.com/en/terminal/help/tick_generation

if (records.length == 0) {

return []

}

var ticks = []

var steps = [0, 2, 4, 6, 10, 12, 16, 18, 23, 25, 27, 29]

var pown = Math.pow(10, num_digits)

function pushTick(t, price, vol) {

ticks.push([Math.floor(t), Math.floor(price * pown) / pown, vol])

}

for (var i = 0; i < records.length; i++) {

var T = records[i][0]

var O = records[i][1]

var H = records[i][2]

var L = records[i][3]

var C = records[i][4]

var V = records[i][5]

if (V > 1) {

V = V - 1

}

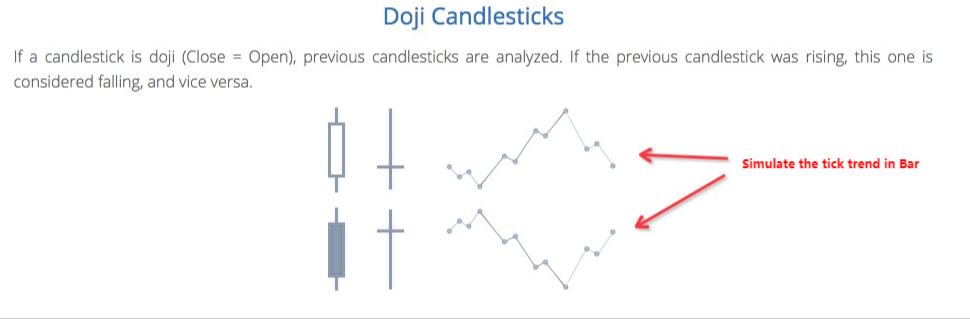

if ((O == H) && (L == C) && (H == L)) {

pushTick(T, O, V)

} else if (((O == H) && (L == C)) || ((O == L) && (H == C))) {

pushTick(T, O, V)

} else if ((O == C) && ((O == L) || (O == H))) {

pushTick(T, O, V / 2)

pushTick(T + (period / 2), (O == L ? H : L), V / 2)

} else if ((C == H) || (C == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.382), (C == L ? H : L), V / 2)

} else if ((O == H) || (O == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.618), (O == L ? H : L), V / 2)

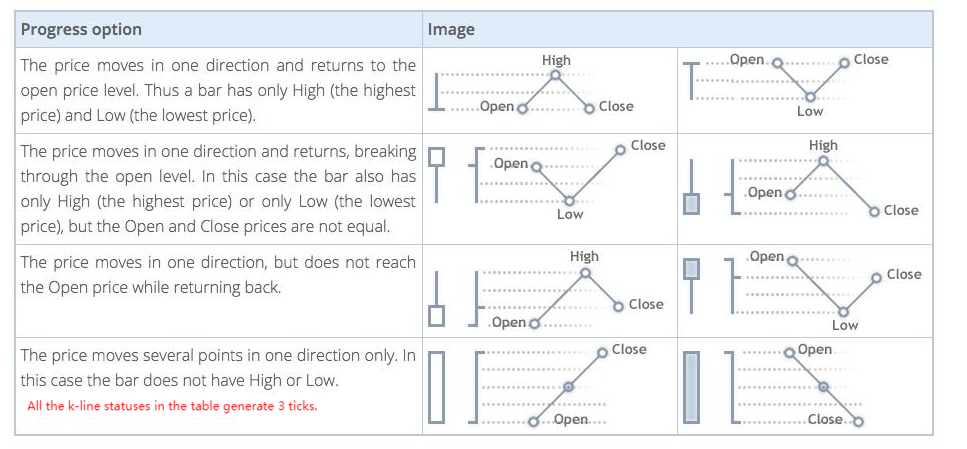

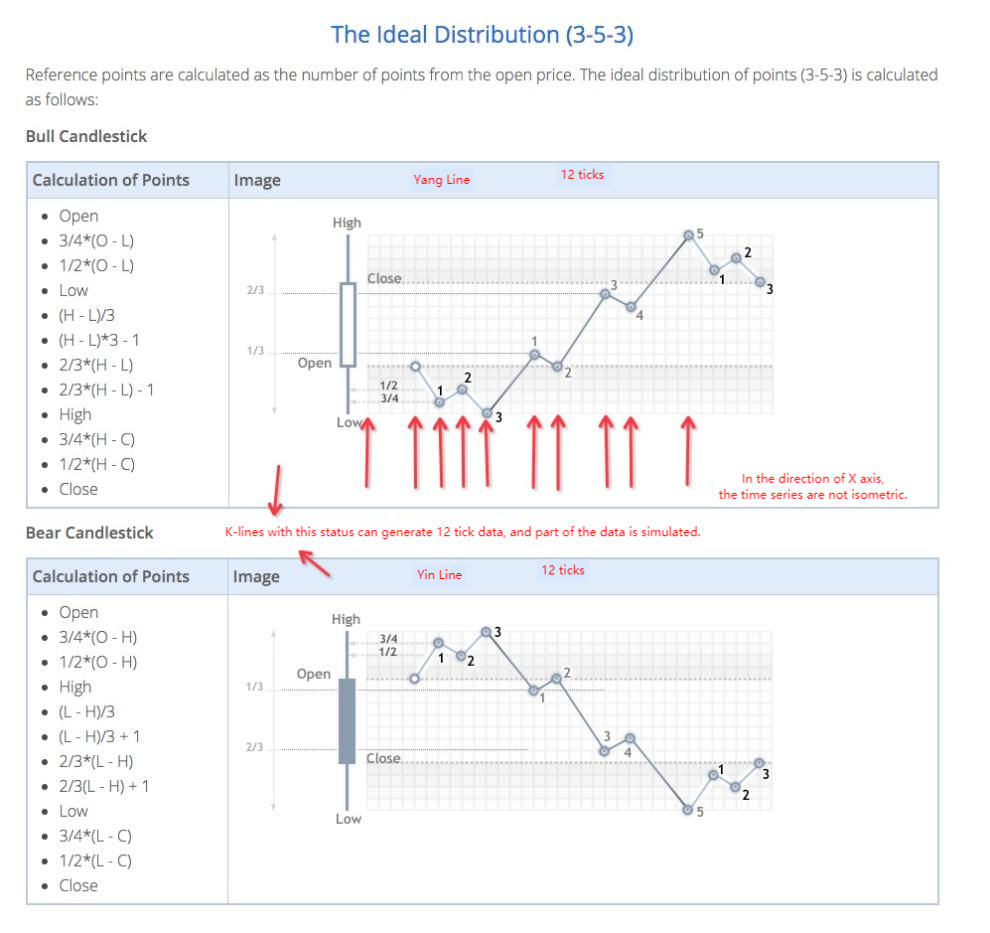

} else {

var dots = []

var amount = V / 11

pushTick(T, O, amount)

if (C > O) {

dots = [

O - (O - L) * 0.75,

O - (O - L) * 0.5,

L,

L + (H - L) / 3.0,

L + (H - L) * (4 / 15.0),

H - (H - L) / 3.0,

H - (H - L) * (6 / 15.0),

H,

H - (H - C) * 0.75,

H - (H - C) * 0.5,

]

} else {

dots = [

O + (H - O) * 0.75,

O + (H - O) * 0.5,

H,

H - (H - L) / 3.0,

H - (H - L) * (4 / 15.0),

H - (H - L) * (2 / 3.0),

H - (H - L) * (9 / 15.0),

L,

L + (C - L) * 0.75,

L + (C - L) * 0.5,

]

}

for (var j = 0; j < dots.length; j++) {

pushTick(T + period * (steps[j + 1] / 30.0), dots[j], amount)

}

}

pushTick(T + (period * 0.98), C, 1)

}

return ticks

}

Par conséquent, il y aura des mouvements de prix dans les séries temporelles, lorsque le backtest au niveau de la simulation est exécuté.

- Utilisez l'API étendue sur FMZ Quant pour réaliser le trading de signaux d'alerte "TradingView"

- Vue d'ensemble de l'interface principale et structure de la plateforme de négociation quantitative FMZ

- Comment suspendre les ordres de marché (uniquement négociés passivement) et passer des ordres en lots sur BitMEX (démos IO)

- FMZ a lancé le moteur local de test de Python

- FMZ Feedback aux nouveaux et anciens utilisateurs par affiliation

- Quel est le type de martinet avec le plus de variétés?

- Nous avons créé un robot de rappel à prix abordable

- Problèmes d'interface de téléphonie mobile

- Comment écrire le bouton de mise à l'aise manuelle dans MY Language?

- Une erreur de commande sur Bitmex

- Description du mécanisme de contre-test FMZ

- Installation et mise à jour de Linux Docker

- Démarrage rapide pour Python

- Début rapide pour JavaScript

- Le lien Futures_Kraken

- Le lien Futures_Bybit

- Fonction intégrée_Analyse croisée et instructions

- Comment spécifier différentes versions de données pour la stratégie louée par ses métadonnées de code de location

- Quel est le cadre technique utilisé pour la stratégie de haute fréquence?

- Binance obtient une longueur de ligne k, qui ne peut pas dépasser 1000 avec l'interface de la plateforme