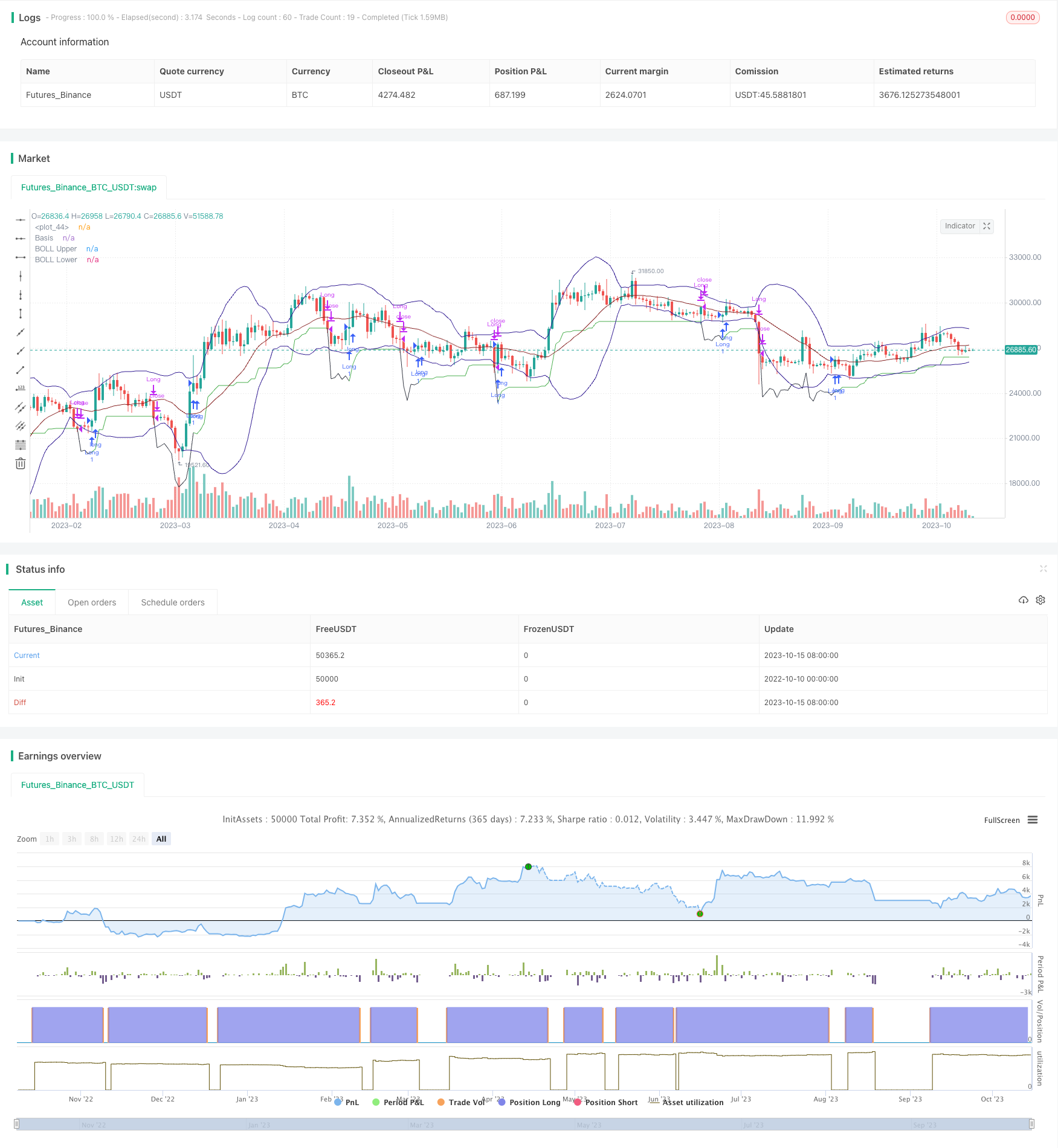

Évolution relative du volume suite à la stratégie de négociation

Auteur:ChaoZhang est là., Date: 2023-10-17 16:19:59 Je suis désoléLes étiquettes:

Résumé

Cette stratégie combine l'indicateur de volume relatif et le jugement de tendance d'action des prix pour construire un système de trading automatisé intégrant le suivi des tendances et la rupture.

Comment fonctionne- t- il?

-

Utilisez les bandes de Bollinger pour déterminer si la volatilité des prix est faible.

-

Calculer le volume moyen des N derniers jours, comparer avec le volume actuel pour voir si le volume a augmenté.

-

Achetez lorsque le prix est proche du bas, que le volume augmente et que la volatilité est faible.

-

Mettez un stop-loss, suivez le prix le plus bas.

-

Vendez lorsque le prix tombe en dessous du stop loss.

-

Vendez lorsque le prix forme une tendance haussière.

Les avantages

-

La combinaison du volume et de la volatilité filtre efficacement la fausse rupture.

-

Un stop-loss à la traîne garantit un profit maximal.

-

Les signaux de sortie comme l'engouement haussier attrapent l'inversion de tendance tôt.

-

Intuitif et facile à suivre.

-

Des règles claires sur le stop loss et le take profit réduisent l'incertitude.

Les risques

-

L'indicateur de volume est en retard, peut manquer le meilleur point d'entrée.

-

Les signaux de sortie comme l'engorgement manquent de fiabilité, risquent une sortie anticipée.

-

Un arrêt plus large risque une perte plus importante sur les échanges uniques.

-

Il est nécessaire de régler les paramètres tels que la période ATR et la période de volume pour éviter une survente.

-

Il faut optimiser les règles de sortie pour éviter les sorties inutiles.

Des possibilités d'amélioration

-

Essayez des filtres supplémentaires comme le MACD pour améliorer les signaux d'entrée.

-

Optimiser les périodes d'ATR et de volume pour réduire le sur-échange.

-

Explorez d'autres signaux de sortie comme la rupture du prix dans la bande inférieure.

-

Recherche pour arrêter les pertes afin d'obtenir plus de bénéfices.

-

Testez différentes périodes de rétention pour obtenir les meilleures performances.

-

Test de retour sur différents produits pour trouver le meilleur.

Résumé

La stratégie est relativement simple, en utilisant le volume et l'action des prix pour suivre la tendance. Elle a des signaux clairs et un suivi facile. Mais la qualité des filtres et des règles de sortie peut être améliorée pour des performances plus fiables.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DojiEmoji (kevinhhl)

//@version=4

strategy("[KL] Relative Volume Strategy",overlay=true,pyramiding=1)

ENUM_LONG = "Long"

VERBOSE_MODE = false

opened_position = false

// Timeframe {

backtest_timeframe_start = input(defval = timestamp("01 Apr 2016 13:30 +0000"), title = "Backtest Start Time", type = input.time)

USE_ENDTIME = input(false,title="Define backtest end-time (If false, will test up to most recent candle)")

backtest_timeframe_end = input(defval = timestamp("01 May 2021 19:30 +0000"), title = "Backtest End Time (if checked above)", type = input.time)

within_timeframe = true

// }

// Volatility Indicators {

// BOLL:

BOLL_length = 20, BOLL_src = close, SMA20 = sma(BOLL_src, BOLL_length), BOLL_sDEV_x2 = 2 * stdev(BOLL_src, BOLL_length)

BOLL_upper = SMA20 + BOLL_sDEV_x2, BOLL_lower = SMA20 - BOLL_sDEV_x2

plot(SMA20, "Basis", color=#872323, offset = 0)

BOLL_p1 = plot(BOLL_upper, "BOLL Upper", color=color.navy, offset = 0, transp=50)

BOLL_p2 = plot(BOLL_lower, "BOLL Lower", color=color.navy, offset = 0, transp=50)

//fill(BOLL_p1, BOLL_p2, title = "Background", color=#198787, transp=85)

// ATR v. sDev of prices

ATR_x2 = atr(input(10,title="Length of ATR [Trailing Stop Loss] (x2)"))*2

//plot(SMA20+ATR_x2, "SMA20 + ATR_x2", color=color.gray, offset = 0, transp=50)

//plot(SMA20-ATR_x2, "SMA20 - ATR_x2", color=color.gray, offset = 0, transp=50)

//plotchar(ATR_x2, "ATR_x2", "", location = location.bottom)

is_low_volat = ATR_x2 > BOLL_sDEV_x2

// }

// Trailing stop loss {

TSL_source = low

var entry_price = float(0), var stop_loss_price = float(0)

TSL_line_color = color.green

if strategy.position_size == 0 or not within_timeframe

TSL_line_color := color.black

stop_loss_price := TSL_source - ATR_x2

else if strategy.position_size > 0

stop_loss_price := max(stop_loss_price, TSL_source - ATR_x2)

plot(stop_loss_price, color=TSL_line_color)

// }

// Relative volume indicator {

LEN_RELATIVE_VOL = input(5, title="SMA(volume) length (for relative comparison)")

relative_vol = sma(volume,LEN_RELATIVE_VOL)

// }

// price actions {

bar_range_ratio = abs(close-open)/(high-low)

engulfing = low < low[1] and high > high[1] and abs(close-open) > abs(close-open)[1]

// }

// MAIN:

if within_timeframe

entry_msg = "", exit_msg = close <= entry_price ? "stop loss" : "take profit"

// ENTRY :::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

if close > open and volume > relative_vol and is_low_volat

if strategy.position_size > 0

entry_msg := "adding"

else if strategy.position_size == 0

entry_msg := "initial"

if strategy.position_size == 0

entry_price := close

stop_loss_price := TSL_source - ATR_x2

ATR_x2 := ATR_x2

strategy.entry(ENUM_LONG, strategy.long, comment=entry_msg)

// EXIT ::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

if strategy.position_size > 0

bExit = false

// EXIT: Case (A) touches trailing stop loss

if TSL_source <= stop_loss_price

exit_msg := exit_msg + "[TSL]"

bExit := true

// EXIT: Case (B)

else if close < open and not is_low_volat and engulfing and (high-low) > ATR_x2

exit_msg := VERBOSE_MODE ? exit_msg + "[engulfing bearish]" : exit_msg

bExit := true

strategy.close(ENUM_LONG, when=bExit, comment=exit_msg)

// CLEAN UP:

if strategy.position_size == 0

entry_price := 0

stop_loss_price := float(0)

- La tendance de la DEMA à suivre la stratégie

- Stratégie de rupture de gamme RSI

- RSI Stratégie de tendance croissante des crypto-monnaies

- La tendance croisée de la pente de l' EMA à la suite de la stratégie

- Stratégie de négociation TAM RSI intraday

- Stratégie de croisement des moyennes mobiles exponentielles

- Stratégie de croisement des moyennes mobiles

- Stratégie de suivi de la fuite

- Modèle de surveillance des moyennes mobiles doubles

- Stratégie d'inversion moyenne basée sur l'ATR

- Stratégie d'équilibrage de la tendance MACD

- Stratégie de négociation de l'EMA et de Heikin Ashi

- Tendance à suivre une stratégie à long terme

- Stratégie de combinaison de modèles de chandeliers multi-modèles

- Analyse de la stratégie de négociation de la réversion des canaux

- Stratégie de négociation à légère inversion à double indicateur

- Stratégie du surfeur

- Stratégie de suivi de l'élan basée sur l'intégration des indicateurs

- La stratégie d'inversion du repli de Hulk

- Stratégie de gestion dynamique de l'argent à facteurs multiples