Stratégie de moyenne mobile du polygone

Auteur:ChaoZhang est là., Date: le 31 octobre 2023 à 14h53:50Les étiquettes:

Résumé

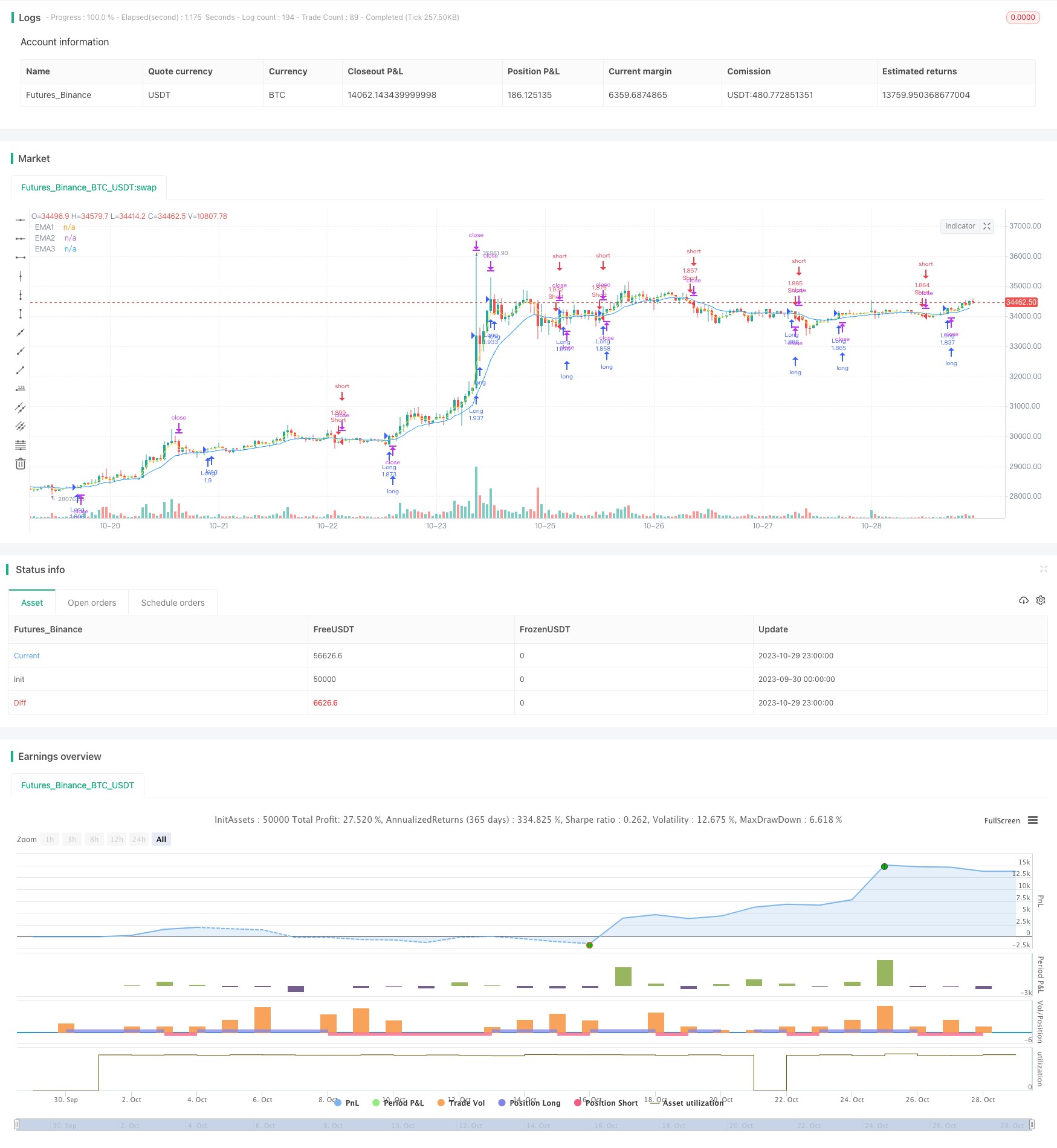

La stratégie de moyenne mobile polygone construit un polygone avec plusieurs moyennes mobiles de différentes périodes et utilise la percée du polygone comme signaux de trading.

La logique de la stratégie

La stratégie trace plusieurs EMA, telles que les EMA à 3 périodes, 7 périodes et 13 périodes, pour former un canal polygone. Lorsque le prix dépasse les EMA, un signal long est généré. Lorsque le prix dépasse les EMA, un signal court est généré. Cela aide à éviter de nombreuses fausses ruptures.

Le code détermine les signaux de percée en comparant le prix de clôture aux EMA en utilisant des conditions telles que close>ema1 et ema1>ema2 et ema2>ema3.

Les avantages

Le plus grand avantage de cette stratégie est sa capacité à capturer efficacement la direction de la tendance principale en utilisant plusieurs moyennes mobiles comme filtres pour éviter le bruit.

Risques et solutions

Le principal risque est que cette stratégie ne parvienne pas à identifier les points d'inversion de tendance et peut entraîner des pertes lors des inversions de tendance. Des paramètres de période de MA inappropriés peuvent également entraîner des signaux de surtrading ou de retard. Les risques peuvent être réduits en optimisant les combinaisons de MA, en ajoutant des indicateurs d'inversion, en élargissant la plage de stop loss, etc.

Directions d'optimisation

La stratégie peut être optimisée dans les aspects suivants:

-

Optimiser les périodes d'AM pour trouver la meilleure combinaison.

-

Ajoutez des indicateurs d'inversion comme le RSI et le MACD pour quitter les transactions en temps opportun.

-

Optimiser la plage de stop loss et le décalage pour réduire les stop loss prématurés.

-

Optimiser les paramètres pour différents produits afin d'améliorer leur adaptabilité.

Résumé

La stratégie de la moyenne mobile polygonale est généralement un système de suivi de tendance fiable et efficace. Sa plus grande force est de capturer la tendance principale tout en filtrant le bruit de manière significative. Mais elle a certaines limitations dans l'identification des inversions. Nous pouvons l'améliorer par l'optimisation des paramètres, l'ajout d'indicateurs auxiliaires, etc. Elle convient aux marchés avec des tendances évidentes et peut générer des profits stables si elle est utilisée correctement.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Crypto-Oli

//@version=4

strategy("BLANK Strategy + TSL", initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, pyramiding=1, commission_value=0.075, overlay=true)

////////////////////////////////////////////////////////////////////////////////

// BACKTESTING RANGE

// From Date Inputs

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2019, title = "From Year", minval = 1970)

// To Date Inputs

toDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2020, title = "To Year", minval = 1970)

// Calculate start/end date and time condition

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

////////////////////////////////////////////////////////////////////////////////

/// YOUR INPUTS BELOW - DELET EXAPLES ///

ema1=ema(close,input(3))

ema2=ema(close,input(7))

ema3=ema(close,input(13))

/// PLOTS IF YOU NEED BELOW - DELET EXAPLES ///

plot(ema1, "EMA1", color.yellow)

plot(ema2, "EMA2", color.white)

plot(ema3, "EMA3", color.blue)

/// YOUR CONDITIONS BELOW - DELET EXAPLES ///

longCondition = close>ema1 and ema1>ema2 and ema2>ema3 and time_cond

shortCondition = close<ema1 and ema1<ema2 and ema2<ema3 and time_cond

/// EXECUTION ///

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", trail_points = close * 0.05 / syminfo.mintick, trail_offset = close * 0.02 / syminfo.mintick)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", trail_points = close * 0.05 / syminfo.mintick, trail_offset = close * 0.02 / syminfo.mintick)

- Stratégie d'inversion de tendance des bandes de Bollinger

- Stratégie de négociation de crypto-monnaie haussière/baissière basée sur la corrélation basée sur l'indice CCI de Wall Street

- Stratégie de négociation du momentum de l'oscillateur ergodique SMI

- la tendance à suivre une stratégie basée sur les canaux de Donchian

- Stratégie de volatilité du double indicateur Rose Cross Star

- Stratégie de rupture de tendance adaptative ATR

- Stratégie d'explosion de l'élan des bandes de Bollinger

- Stratégie à facteurs multiples

- Stratégie de suivi de la tendance dorée basée sur des investissements périodiques

- Ichimoku Kinko Hyo est une stratégie croisée.

- Stratégie de négociation de tendance de l'oscillateur de détecteur pivot

- Stratégie de négociation en réversion de variance

- Stratégie de négociation de tendance basée sur le croisement EMA

- Stratégie de tendance à l'inversion des oscillations des bandes de Bollinger

- Stratégie de négociation basée sur les indicateurs EMA et MAMA

- Stratégie de négociation d'indicateurs de référence d'Ehlers

- stratégie de suivi de tendance basée sur des moyennes mobiles

- La stratégie de Leledec DEC

- RSI stochastique avec stratégie Auto Buy Scalper

- Stratégie de négociation de rupture avec évolutivité