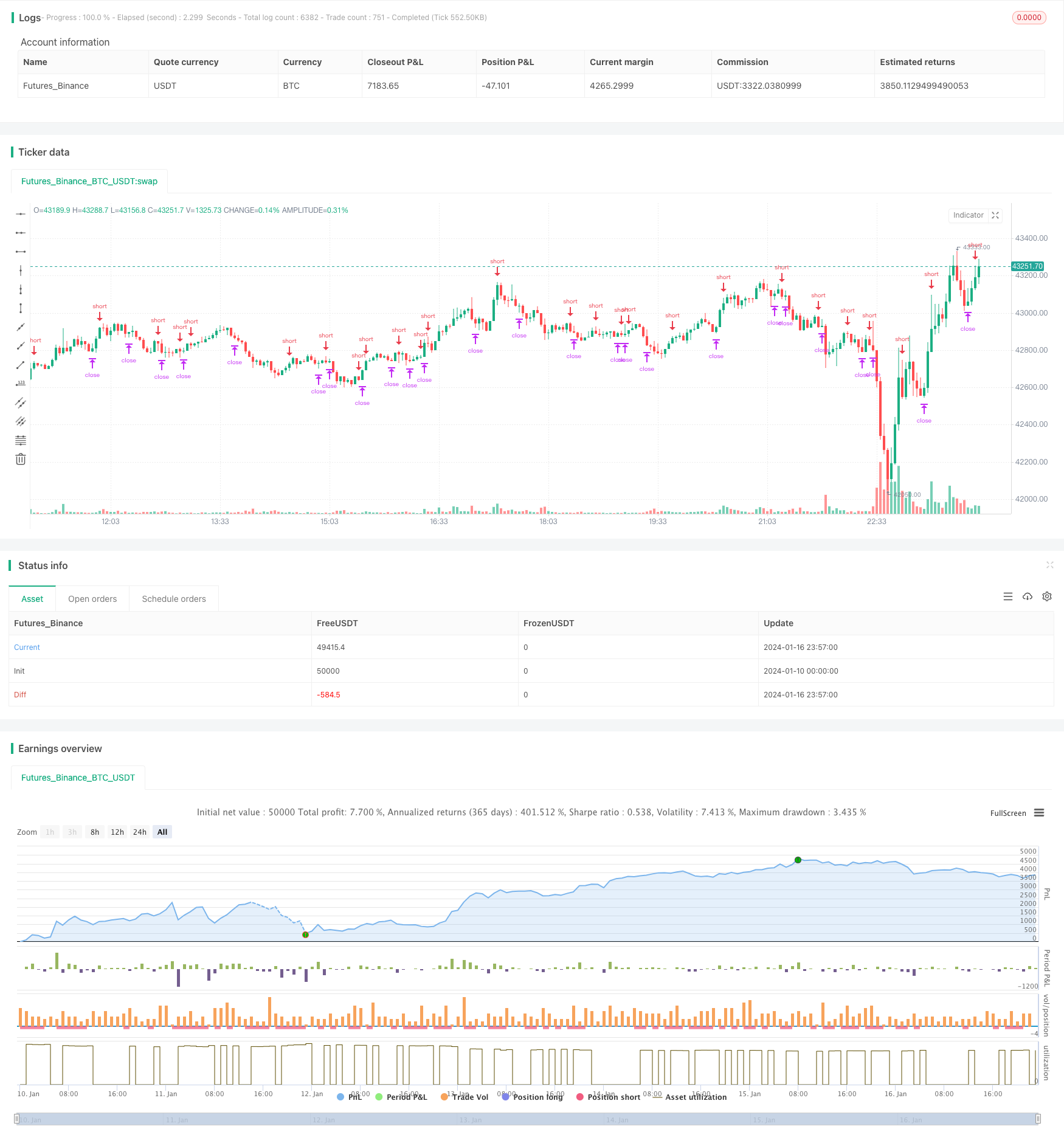

Stratégie de trading hebdomadaire basée sur la moyenne mobile

Aperçu

La stratégie est basée sur le cours de clôture hebdomadaire de Bitcoin et la moyenne mobile simple de 8 semaines. Lorsque le cours de clôture hebdomadaire est au-dessus de la ligne de clôture hebdomadaire de 8 semaines, faites plus; lorsque le cours de clôture hebdomadaire est en dessous de la ligne de clôture hebdomadaire de 8 semaines, faites un placement nul.

Principe de stratégie

Cette stratégie utilise l’analyse de la tendance hebdomadaire du bitcoin et de la moyenne mobile simple de 8 semaines pour déterminer si le marché est actuellement en tendance haussière ou baissière. Lorsque le prix de clôture hebdomadaire franchit la ligne 8 hebdomadaire, cela signifie que le marché entre dans le canal haussier et fait plus de profit. Lorsque le prix de clôture hebdomadaire franchit la ligne 8 hebdomadaire, cela signifie que le bitcoin entre dans le canal baissier et devrait arrêter de perdre le plus d’argent.

La stratégie définit les critères de jugement suivants:

buy_condition= crossover(btc,ma)#周线收盘价上穿8周线,做多

sell_condition= crossunder(btc,ma)#周线收盘价下穿8周线,平仓

Lorsque les conditions d’achat sont réunies, la stratégie entre en position de vente; lorsque les conditions de vente sont réunies, la stratégie choisit d’arrêter ou de s’arrêter.

La stratégie définit également le pourcentage de stop-loss:

loss_ratio=input(defval=1,title="LOSS RATIO", group="STRATEGY")

reward_ratio=input(defval=3,title="REWARD RATIO", group="STRATEGY")

Le stop-loss ratio est par défaut de 1, le stop-loss ratio est par défaut de 3. Cela signifie que lorsque le signal d’équilibre arrive, si le profit actuel est terminé, le stop-loss est terminé à 3 fois le profit; si le profit actuel est perdu, le stop-loss est terminé à 1 fois le profit perdu.

Analyse des avantages

Cette stratégie présente les avantages suivants:

- Opération de contour, petite retraite, adaptée à la tenue de longue ligne

- Les principales tendances de la vague de filtrage à 8 semaines

- Régler le stop loss et contrôler le risque

Analyse des risques

Cette stratégie comporte aussi des risques:

- Opérations en contour, aucune position ajustée pour des conditions à court terme

- Le signal de détection peut être erroné.

- Les paramètres de stop-loss peuvent être désactivés en cas d’anomalie du marché

La réponse:

- Peut être combiné avec d’autres indicateurs à court terme pour identifier des opportunités d’ajustement à court terme

- Ajout de conditions de filtrage pour éviter les faux signaux

- Ajuster le ratio de stop-loss et de stop-loss en fonction des conditions du marché pour réduire les pertes

Direction d’optimisation

Cette stratégie peut être optimisée dans les domaines suivants:

- Ajout d’autres conditions de filtrage pour assurer l’efficacité du signal de rupture

- Optimiser les paramètres du ratio de stop loss

- La combinaison d’indicateurs à courte période avec des cadres pluriannuels

- Optimisation automatique des paramètres à l’aide d’algorithmes d’apprentissage automatique

Résumer

La stratégie est globalement simple et directe, elle permet de juger de la tendance des marchés en dépassant la moyenne de la courbe, et elle met en place un stop-loss pour contrôler le risque. Elle peut servir de référence pour les détenteurs de bitcoins en ligne longue. Cependant, la stratégie présente également une certaine zone aveugle, qui peut être améliorée par la suite en améliorant l’efficacité du signal, en optimisant les paramètres de configuration et en permettant la combinaison de plusieurs périodes.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © taberandwords

//developer: taberandwords

//author: taberandwords

//@version=4

strategy("WEEKLY BTC TRADING SCRYPT","WBTS",overlay=false,default_qty_type=strategy.fixed)

source=input(defval=close,title="source",group="STRATEGY")

btc=security('BTCUSDT','1W', source)

ma=sma(btc,8)

buy_condition= crossover(btc,ma)

sell_condition= crossunder(btc,ma)

ma_color=input(defval=#FF3232,title="COLOR",group="MA")

ma_linewidth=input(defval=2,title="LINE WIDTH",group="MA")

graphic_color=input(defval=#6666FF,title="COLOR",group="GRAPHIC")

graphic_linewidth=input(defval=2,title="LINE WIDTH",group="GRAPHIC")

start_date=input(defval=2020,title="YEAR",group="STRATEGY EXECUTION YEAR")

loss_ratio=input(defval=1,title="LOSS RATIO", group="STRATEGY")

reward_ratio=input(defval=3,title="REWARD RATIO", group="STRATEGY")

if(year>=start_date)

strategy.entry('BUY',long=true,when=buy_condition,alert_message='Price came to buying value!')

if(strategy.long)

alert('BTC buy order trigerred!',alert.freq_once_per_bar)

strategy.exit(id="SELL",loss=loss_ratio,profit=reward_ratio,when=sell_condition,alert_message='Price came to position closing value!')

if(sell_condition)

alert('BTC sell order trigerred!',alert.freq_once_per_bar)

plot(series=source,title="WEEKLY CLOSE",color=graphic_color,linewidth=graphic_linewidth)

plot(ma,title="SMA8 WEEKLY",color=ma_color,linewidth=ma_linewidth)

plot(strategy.equity,display=0)