Stratégie de cassure oscillante basée sur la moyenne mobile

Aperçu

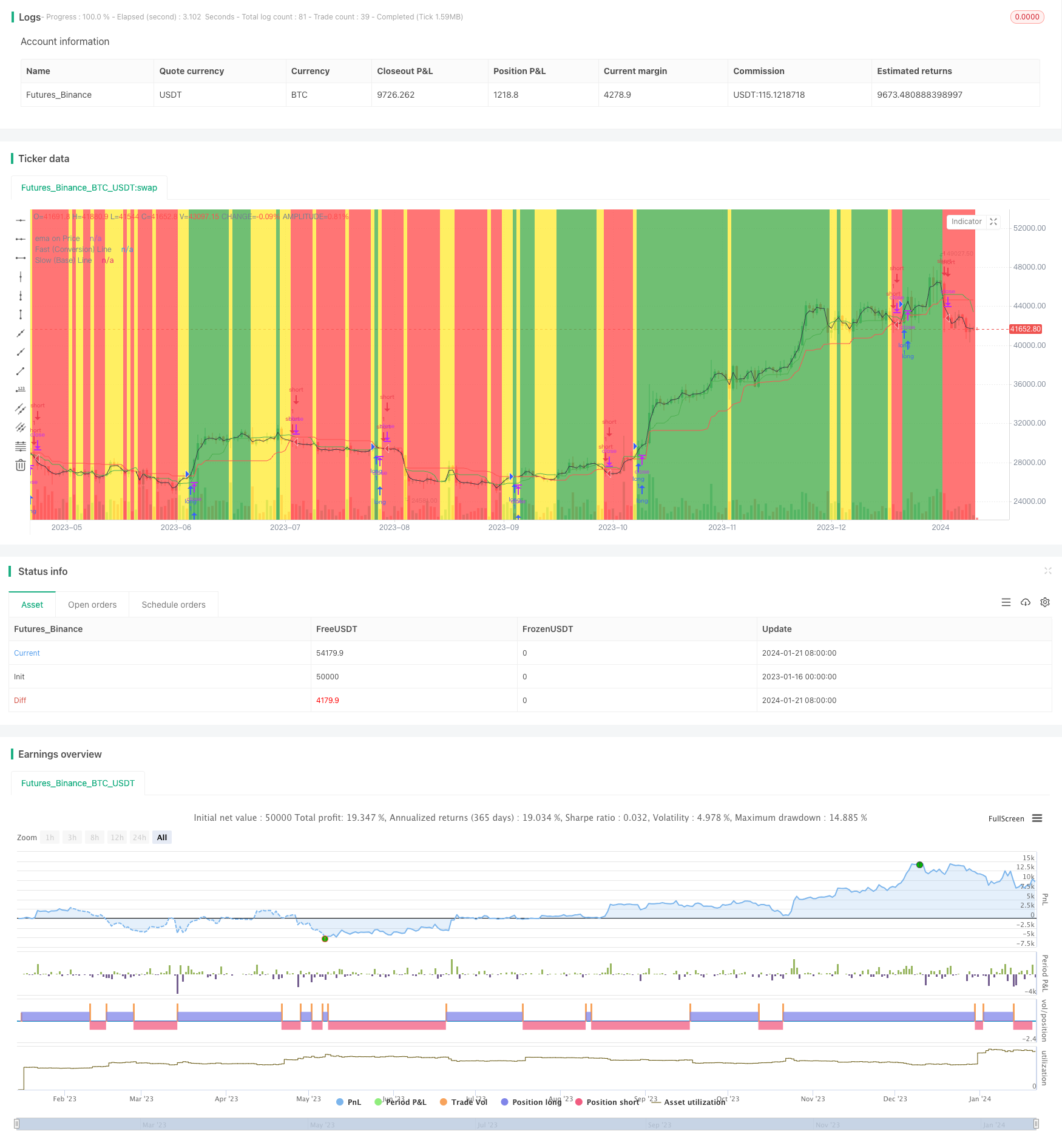

Cette stratégie est connue sous le nom de stratégie de rupture de choc basée sur la moyenne. La stratégie consiste à calculer la moyenne mobile des différentes périodes de prix pour déterminer si le prix a franchi la moyenne critique.

Principe de stratégie

Cette stratégie est basée principalement sur la théorie des lignes égales. Les moyennes mobiles sont des outils d’analyse couramment utilisés dans l’analyse technique. Elles filtrent le bruit de la volatilité des prix à court terme et reflètent la direction de la tendance principale des prix.

La stratégie utilise ce principe pour définir deux moyennes EMA de paramètres différents, une courte période en tant que ligne rapide et une longue période en tant que ligne lente. La stratégie définit les moyennes EMA de longueur 9 et 26 comme ligne de conversion et ligne de référence respectivement.

Ainsi, cette stratégie détermine les points de revers possibles en détectant des ruptures rapides des EMA afin de saisir les opportunités de tendance à court terme des prix.

Analyse des forces stratégiques

- L’utilisation d’indicateurs de la théorie des moyennes pour déterminer le point de basculement des prix est relativement fiable

- Une réalisation basée sur des indicateurs simples et faciles à comprendre

- Les paramètres sont flexibles et peuvent être optimisés pour différentes variétés

- Configurable pour ouvrir des positions uniquement à des heures de transaction spécifiques, évitant ainsi les risques de nuit

- Il est possible de trouver des points d’entrée plus clairs pour augmenter le taux de victoire.

Analyse des risques et des solutions

- Risque de faire plusieurs petits gains et retours sur les transactions

La marge d’arrêt peut être allégée de manière appropriée et l’entrée est autorisée après que le signal de retour est clairement identifié.

- Pour les actions à faible circulation, susceptibles d’avoir des prix exorbitants ou différenciés

Optimisation des paramètres, ajustement des paramètres de périodes moyennes, négociation à l’aide des paramètres optimisés riz

- Des fausses alertes peuvent survenir lors d’une secousse majeure

Peut être combiné avec d’autres indicateurs pour déterminer un signal clair

- Faiblesse à juger des situations complexes sur la base d’indicateurs simples et moyens

d’autres indicateurs structurels peuvent être introduits pour la prise de décision stratégique aux points critiques

Direction d’optimisation

Cette stratégie peut être optimisée dans les domaines suivants:

Augmentation des mécanismes de gestion des positions et réduction des risques liés à la taille des unités de contrôle des positions

Augmentation des mécanismes de prévention des pertes et contrôle efficace des pertes individuelles

Introduction d’indicateurs combinés de volume et de transaction, afin d’éviter les fausses ruptures sur les prix

Augmentation des prévisions de modèles, utilisation de l’apprentissage automatique pour prédire la probabilité d’un revirement des prix et amélioration de l’efficacité des décisions

Utilisez des méthodes telles que l’apprentissage en profondeur pour simuler la pensée décisionnelle des traders professionnels et sélectionnez des signaux de négociation à des points où il y a une forte probabilité d’inversion

Résumer

Cette stratégie est une stratégie de reprise à court terme basée sur des indicateurs de jugement uniformes. La configuration de paramètres personnalisables lui offre une bonne flexibilité. Bien que l’utilisation d’indicateurs simples, l’ajustement des paramètres est très bien adapté à l’environnement du marché.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Juiced Ichimoku Strat", overlay=true)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)

trade_session = input(title='Trade Session:', defval='0800-1600', confirm=false)

istradingsession = not USE_TRADESESSION ? false : not na(time('1', trade_session))

bgcolor(istradingsession?gray:na)

varLo = input(title="Fast (Conversion) Line", defval=9, minval=1, maxval=99999)

varHi = input(title="Slow (Base) Line", defval=26, minval=1, maxval=99999)

emafreq = input(title="Ema on price frequency", defval=2, minval=1, maxval=99999)

a = lowest(varLo)

b = highest(varLo)

c = (a + b ) / 2

d = lowest(varHi)

e = highest(varHi)

f = (d + e) / 2

//g = ((c + f) / 2)[varHi]

//h = ((highest(varHi * 2) + lowest(varHi * 2)) / 2)[varHi]

z = ema(close, emafreq)

bgcolor(z > c and z > f ? green : z < c and z < f ? red : yellow, transp=70)

plot(z, title="ema on Price", color=black)

plot(c, title="Fast (Conversion) Line", color=green)

plot(f, title="Slow (Base) Line", color=red)

long = z > c and z > f and (USE_TRADESESSION ? istradingsession : true)

short = z < c and z < f and (USE_TRADESESSION ? istradingsession : true)

//exit = z < c and z > f or z > c and z < f

closelong = z < c and z > f or z > c and z < f and (USE_TRADESESSION ? istradingsession : true)

if (closelong)

strategy.close("Long")

closeshort = z < c and z > f or z > c and z < f and (USE_TRADESESSION ? istradingsession : true)

if (closeshort)

strategy.close("Short")

strategy.entry("long", strategy.long, when=long)

strategy.entry("short", strategy.short, when=short)