Stratégie à court terme de régression linéaire et de moyenne mobile double

Auteur:ChaoZhang est là., Date: 2024-01-26 12:33:14 Je vous en prie.Les étiquettes:

Résumé

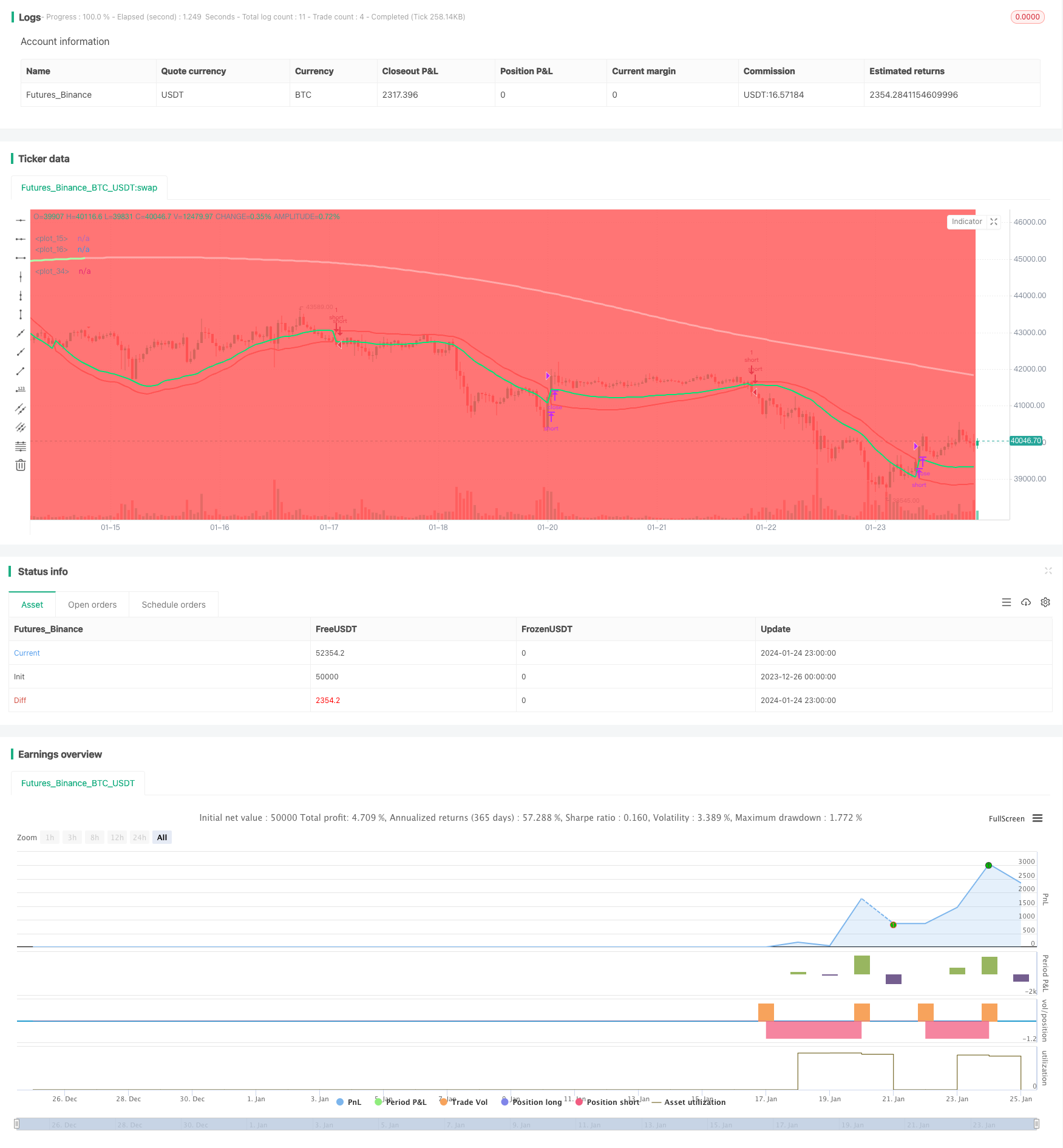

Cette stratégie combine des indicateurs de régression linéaire et des moyennes mobiles exponentielles doubles pour mettre en œuvre des opérations de suivi à court terme. La stratégie établit des positions courtes lorsque les prix franchissent les rails supérieur et inférieur et ferme les positions lorsque les prix franchissent à nouveau.

Principe de stratégie

Cette stratégie utilise principalement des indicateurs de régression linéaire pour déterminer les écarts de prix. L'indicateur de régression linéaire est calculé sur la base des prix les plus élevés et les plus bas au cours d'une certaine période en utilisant une régression linéaire pour obtenir des rails supérieurs et inférieurs. Lorsque les prix se détachent du rails supérieur ou du rails inférieur, nous pensons que c'est un signal de trading.

En outre, cette stratégie introduit également des moyennes mobiles exponentielles doubles pour déterminer la tendance intermédiaire. Les moyennes mobiles exponentielles doubles peuvent réagir plus rapidement aux changements de prix. Lorsque les prix se détachent du rail supérieur, si la moyenne mobile exponentielle double est déjà au-dessus du prix à ce moment-là, cela indique qu'elle est actuellement dans une tendance à la baisse. Nous établirons des positions courtes. Lorsque les prix franchiront à nouveau le rail supérieur ou franchiront la moyenne mobile exponentielle double, nous aplatirons les positions.

Plus précisément, les principaux points de la stratégie sont les suivants:

- Calculer la régression linéaire des rails supérieur et inférieur

- Calculer la moyenne mobile exponentielle double

- Lorsque le prix se décompose du rail supérieur et que la moyenne mobile exponentielle double est supérieure au prix, établir des positions courtes

- Lorsque les prix franchissent à nouveau la barre supérieure ou sont supérieurs à la moyenne mobile exponentielle double, les positions courtes sont aplatisées

Analyse des avantages

Comparée aux moyennes mobiles traditionnelles et à d'autres indicateurs, cette stratégie présente les avantages suivants:

- Les indicateurs de régression linéaire peuvent capturer les variations de prix plus rapidement et sont plus efficaces en tant que signaux d'entrée

- Les moyennes mobiles exponentielles doubles déterminent les tendances de manière plus sensible et peuvent éviter de fausses ruptures

- La combinaison d'indicateurs et de conditions doubles peut filtrer un peu de bruit et rendre le trading plus stable

Analyse des risques

Cette stratégie comporte également certains risques:

- Les indicateurs de régression linéaire sont sensibles aux paramètres et différents cycles peuvent donner des résultats différents.

- Les moyennes mobiles à double exponentiel peuvent dévier et juger mal

- Les stratégies innovantes peuvent accroître les risques de glissement

- Des ouvertures et des fermetures fréquentes de positions peuvent se produire sur des marchés volatils

Pour les risques ci-dessus, nous pouvons les résoudre par optimisation des paramètres, stop loss strict, relaxation appropriée de l'amplitude de rupture, etc.

Directions d'optimisation

Cette stratégie peut également être optimisée dans les aspects suivants:

- Optimiser le cycle de régression linéaire et le cycle de moyenne mobile exponentielle double pour trouver la meilleure combinaison de paramètres

- Ajouter un jugement sur la volatilité des prix pour éviter les erreurs causées par de légères percées des prix

- Augmenter les conditions auxiliaires telles que le volume des transactions afin d'assurer l'efficacité des percées

- Définir des niveaux de stop-loss pour réduire les pertes uniques

- Ajuster les paramètres pour des variétés spécifiques

Résumé

Cette stratégie utilise de manière complète des indicateurs de régression linéaire et des moyennes mobiles doubles exponentielles, ce qui présente certains avantages en théorie et en pratique. Des améliorations supplémentaires de la stabilité et des résultats de la stratégie peuvent être obtenues grâce à une optimisation et un ajustement continus. Cette stratégie convient aux opérations à court terme et peut apporter un bon alpha aux traders quantitatifs.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)

_testPeriod() => true

len = input(title="Period", defval=89)

smaHigh = linreg(high, len, 0)

smaLow = linreg(low, len, -1)

Hlv = 0.0

Hlv := close > smaHigh ? 1 : close < smaLow ? -1 : Hlv[1]

sslDown = Hlv < 0 ? smaHigh : smaLow

sslUp = Hlv < 0 ? smaLow : smaHigh

plot(sslDown, linewidth=2, color=color.red)

plot(sslUp, linewidth=2, color=color.lime)

length = input(200, title="DEMA")

d1 = ema(close, length)

d2 = 2 * d1 - ema(d1, length)

trendColour = d2 > d1 ? #AAFFAA : #FFAAAA

dema=sma(d2,length)

turnGreen = d2 > d1 and d2[1] <= d1[1]

turnRed = d2 <= d1 and d2[1] > d1[1]

up =turnGreen

down=turnRed

plotshape(down, title="down", style=shape.triangledown,location=location.abovebar, color=color.red, transp=0, size=size.small)

plotshape(up, title="up", style=shape.triangleup,location=location.belowbar, color=color.green, transp=0, size=size.small)

plot(dema, color = trendColour,linewidth=3 ,transp = 0)

bgcolor(close > dema ? color.green : color.red)

strategy.entry("short", strategy.short, when= crossunder(sslUp, sslDown) and dema > close and _testPeriod())

strategy.close("short", when = crossover(sslUp, sslDown) or crossover(close, dema))

- Stratégie de négociation de positions sur les contrats à terme sur Bitcoin

- EMA des prix avec optimisation stochastique basée sur l'apprentissage automatique

- La stratégie de rupture dynamique de Bollinger

- Stratégie de moyenne mobile à retraite à deux ans

- Stratégie de négociation à moyenne mobile double

- Système de suivi des tendances de rééquilibrage dynamique de la position

- Stratégie de renversement ouvert quotidien

- Stratégie de négociation de la SMA Golden Cross

- Stratégie des moyennes mobiles de la Croix d'Or

- Stratégie de négociation des crypto-monnaies MACD

- Stratégie de dynamique stochastique à triple chevauchement

- Stratégie de tendance à la dynamique

- Stratégie quantitative de la moyenne mobile de l'élan

- Stratégie combinée de double inversion de la moyenne mobile et de l'arrêt de traînée ATR

- Stratégie de négociation des contrats à terme à effet de levier Martingale

- Stratégie de reprise de l' élan

- Prédiction à deux bougies stratégie de clôture

- Stratégie de négociation de suivi des supertendances stochastiques avec arrêt des pertes

- Tendance à la double inversion de la bande oscillante suivant la stratégie