Stratégie de bande de Bollinger avec sélection de fourchette de dates

Auteur:ChaoZhang est là., Date: 2024-02-05 16h04:40 Je suis désoléLes étiquettes:

Résumé

Cette stratégie implémente une stratégie de trading dynamique de Bollinger Band avec des plages de dates historiques sélectionnables basées sur l'indicateur de Bollinger Band. Elle permet aux utilisateurs de choisir les heures de début et de fin pour le backtesting, permettant ainsi le backtesting et la comparaison de la stratégie dynamique de Bollinger Band dans différentes périodes de temps.

Nom de la stratégie

La stratégie s'appelle

La logique de la stratégie

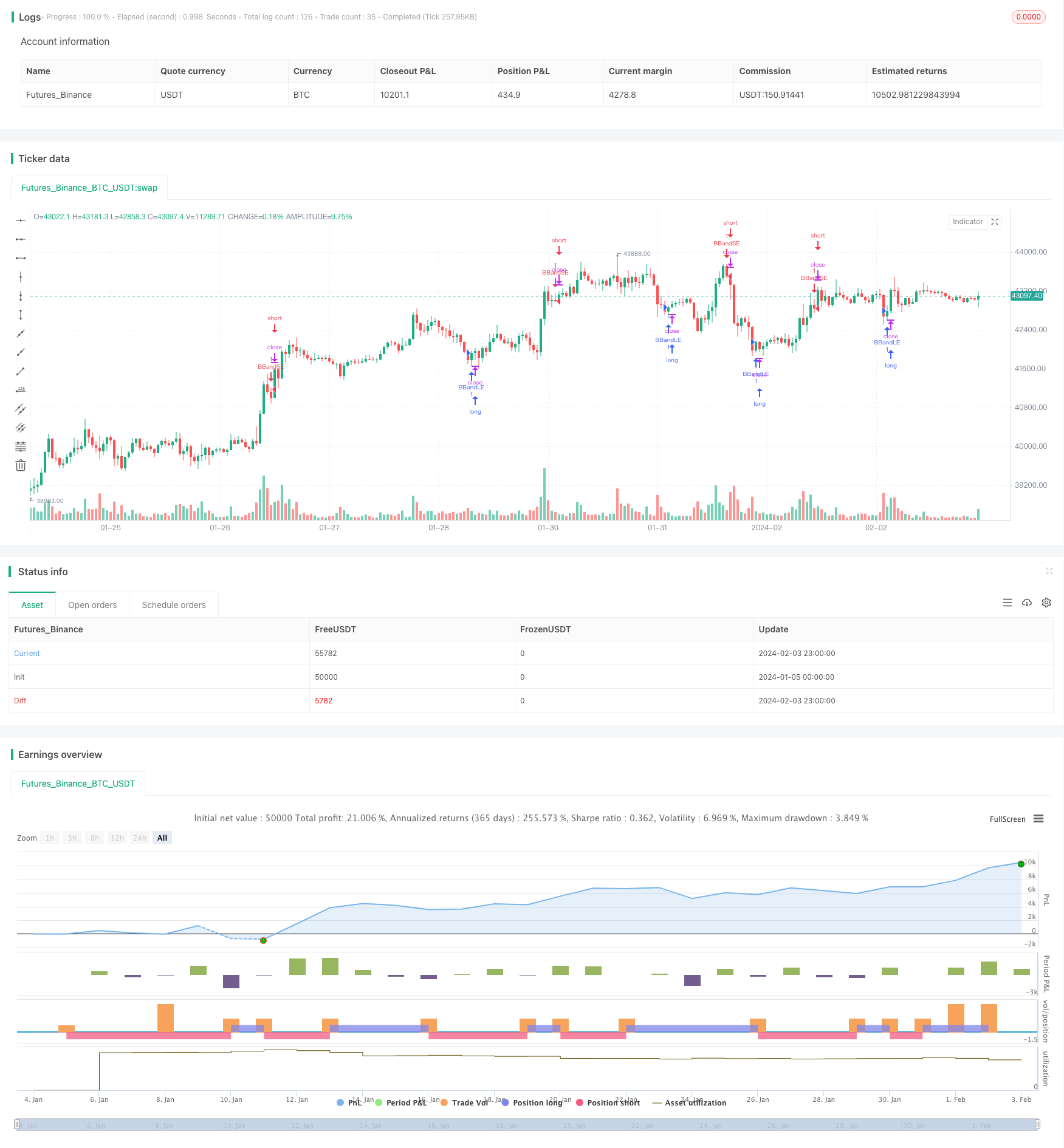

Le principe de base de cette stratégie est de générer des signaux de trading basés sur les rails supérieurs et inférieurs dynamiques de l'indicateur de la bande de Bollinger. Le rail du milieu de la bande de Bollinger est la moyenne mobile simple de n jours, tandis que les rails supérieurs et inférieurs sont respectivement le rail du milieu plus et moins m fois l'écart type de n jours.

Une autre caractéristique de base de cette stratégie est de permettre aux utilisateurs de sélectionner la plage de temps de backtesting. La stratégie fournit des paramètres d'entrée pour sélectionner les heures de début et de fin pour le backtesting en plusieurs dimensions telles que mois, jour, année, heure, minute, etc. Cela permet aux utilisateurs de choisir différentes périodes historiques pour backtest et valider la stratégie, obtenant une analyse de stratégie plus complète et dynamique.

Plus précisément, cette stratégie convertit les heures de début et de fin sélectionnées en format timestamp via la fonction timestamp ((), puis définit la fenêtre de temps de backtesting valide de la stratégie via les conditions time>=start et time<=finish.

Les avantages

Le plus grand avantage de cette stratégie est qu'elle combine parfaitement la stratégie dynamique de la bande de Bollinger avec la sélection d'intervalles de temps arbitraires. Cela permet aux utilisateurs de tester et de vérifier les stratégies de manière plus flexible et complète.

-

Mettre en œuvre des stratégies dynamiques de bande de Bollinger capables de capturer les signaux d'inversion de tendance pendant les hauts et les bas du marché pour le trading de tendance.

-

Soutien au choix de délais historiques arbitraires pour le backtesting afin d'analyser les performances de la stratégie dans différents environnements de marché, ce qui permet une optimisation dynamique des stratégies.

-

Combinée à l'adaptabilité des indicateurs de Bollinger Band, cette stratégie permet d'ajuster automatiquement les paramètres pour s'adapter aux changements plus généraux des conditions du marché.

-

Fournir des paramètres réglables pour une utilisation à long terme et à court terme afin que les utilisateurs puissent optimiser les paramètres en fonction de leurs propres besoins pour rendre les stratégies plus pratiques.

-

Permettre la sélection d'heures et de minutes spécifiques pour le backtesting avec une plus grande précision pour une analyse de stratégie plus détaillée.

-

Prise en charge des langues chinoise et anglaise pour une bonne expérience utilisateur.

Les risques

Les principaux risques de cette stratégie résident dans l'incertitude de l'indicateur Bollinger Bands dans la détermination des renversements de tendance.

-

L'indicateur Bollinger Bands lui-même ne détermine pas parfaitement les fluctuations du marché, et il peut y avoir de faux signaux.

-

Une sélection inappropriée des paramètres des bandes de Bollinger peut entraîner une mauvaise performance de la stratégie ou même des pertes.

-

Possibilité de défaillance de l'indicateur dans des conditions particulières du marché.

-

Une sélection incorrecte de la plage de dates de backtest peut manquer certaines conditions de marché importantes.

Les méthodes suivantes peuvent être utilisées pour contrôler et améliorer ces risques:

-

Optimiser les paramètres de la bande de Bollinger et ajuster le cycle du rail du milieu pour s'adapter aux différents produits et périodes.

-

Utilisez d'autres indicateurs tels que la moyenne mobile pour la confirmation afin de réduire les faux signaux.

-

Testez plus de périodes de marché pour évaluer la robustesse de la stratégie.

-

Définir des points de stop-loss pour contrôler les pertes uniques.

Directions pour l'optimisation de la stratégie

Il existe plusieurs axes principaux pour optimiser cette stratégie:

-

Combiner des algorithmes d'apprentissage automatique pour obtenir une optimisation dynamique des paramètres de la bande de Bollinger.

-

Augmenter les fonctionnalités telles que les essais de récupération afin d'évaluer pleinement la stabilité des paramètres.

-

Ajoutez des fonctions telles que le déplacement du stop loss et le suivi du stop loss pour verrouiller les bénéfices et réduire les risques.

-

Optimiser la logique d'entrée et fixer des conditions de confirmation plus élevées telles que des augmentations du volume des transactions.

-

Combiner des stratégies telles que l'arbitrage des contrats à terme sur indices boursiers pour élargir la portée de l'application de la stratégie.

-

Ajouter des fonctions d'exécution automatique des transactions pour passer du backtesting au trading en direct.

Ces optimisations peuvent grandement améliorer les performances pratiques et la rentabilité constante de la stratégie.

Résumé

Cette stratégie a intégré avec succès la stratégie des bandes de Bollinger avec une sélection arbitraire des intervalles de temps historiques. Une telle analyse de backtesting très flexible et dynamique permet aux utilisateurs d'ajuster et d'optimiser avec précision les paramètres de la stratégie dans différents environnements de marché. La visualisation fournie améliore également considérablement l'expérience utilisateur.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BB Range", shorttitle = "BB Range", overlay=true, max_bars_back=200)

// Revision: 1

// Author: @allanster

// === INPUT BACKTEST RANGE ===

FromMonth = input(defval = 7, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 20, title = "From Day", minval = 1, maxval = 31)

FromYear = input(defval = 2019, title = "From Year", minval = 2017)

FromHour = input(defval = 17, title = "From Hour", minval = 00)

FromMinute = input(defval = 00, title = "From Minute", minval = 00)

ToMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 2017)

ToHour = input(defval = 23, title = "To Hour", minval = 00)

ToMinute = input(defval = 59, title = "To Minute", minval = 00)

// === FUNCTION EXAMPLE ===

start = timestamp(FromYear, FromMonth, FromDay, FromHour, FromMinute) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, ToHour, ToMinute) // backtest finish window

window() => true

source = close

length = input(20, minval=1)

mult = input(2.0, minval=0.001, maxval=50)

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

upper_stop = upper * 1.05

lower_stop = lower * 0.95

buyEntry = crossover(source, lower)

sellEntry = crossunder(source, upper)

if (crossover(source, lower))

strategy.entry("BBandLE", strategy.long, stop=lower_stop, when = window(), oca_name="BollingerBands", comment="BBandLE")

else

strategy.cancel(id="BBandLE")

if (crossunder(source, upper))

strategy.entry("BBandSE", strategy.short, stop=upper_stop, when=window(), oca_name="BollingerBands",comment="BBandSE")

else

strategy.cancel(id="BBandSE")

- Stratégie d'arrêt dynamique du trail SMA-ATR

- Stratégie de suivi de l'inversion

- Stratégie d'arbitrage à double inversion

- Kama et tendance basée sur la moyenne mobile suivant la stratégie

- Chaîne de prix et tendance basée sur la moyenne mobile

- RSI Stratégie de moyenne dynamique de position

- Les bandes de Bollinger et la stratégie de combinaison RSI

- Stratégie de négociation dynamique de moyenne mobile à double exponentiel

- Une stratégie de négociation de l'indice de dynamique à double renversement

- Stratégie du chasseur de fond

- La valeur de l'échange de titres est calculée en fonction de la valeur de l'échange de titres.

- Stratégie de Bressert stochastique doublement lissée

- Tendance croisée des moyennes stochastiques et mobiles suivant une stratégie quantitative

- Stratégie de rupture du canal de moyenne mobile de 5 jours combinée au concept de kilométrage

- Stratégie d'inversion de rupture avec stop loss

- La stratégie de l'EMA pour la percée de l'élan

- Stratégie de négociation de la dynamique de compression basée sur l'indicateur LazyBear

- Stratégie des points de pivot Camarilla basée sur les bandes de Bollinger

- Tendance à la suite d' une stratégie basée sur les lignes de l' EMA

- Stratégie de moyenne mobile dynamique