Stratégie de rupture du canal de Donchian

Auteur:ChaoZhang est là., Date: le 21 février 2024 11:38:48Les étiquettes:

Résumé

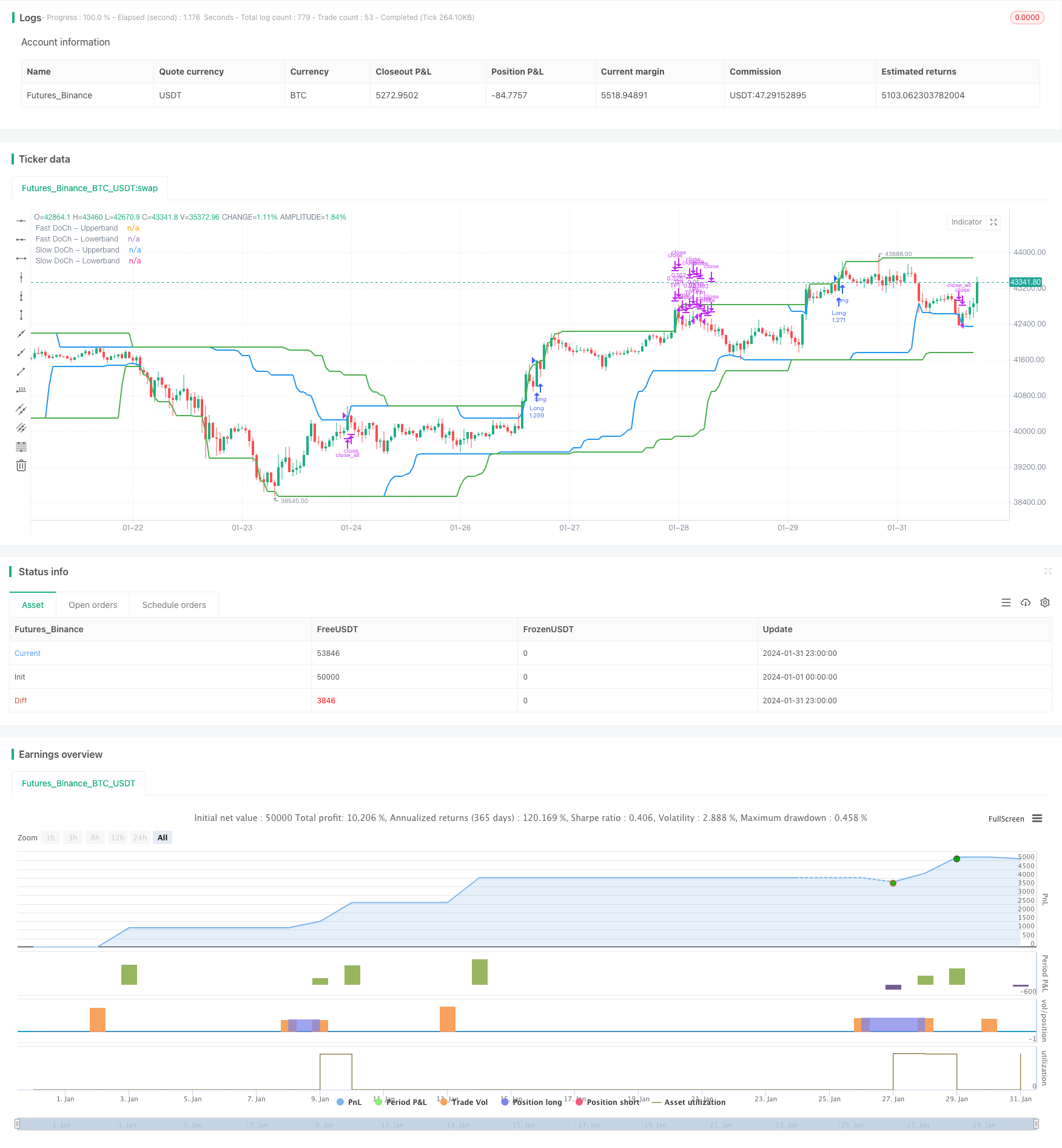

La stratégie de rupture du double canal de Donchian est une stratégie de rupture basée sur les canaux de Donchian. Elle utilise des canaux de Donchian rapides et lents pour construire des signaux de trading longs et courts.

Principe de stratégie

La stratégie de rupture du double canal Donchian est basée sur deux paramètres:Période du canal de Donchian lentetPériode rapide du canal de DonchianLa stratégie calcule d'abord les bandes supérieure et inférieure des deux canaux de Donchian.

- La période par défaut du canal Donchien lent est de 50 barres, reflétant les tendances à plus long terme.

- La période par défaut du canal rapide de Donchian est de 30 barres, reflétant les changements de tendance à court terme.

Le signal d'entrée long est unéruption au-dessus de la bande supérieureavecvolatilité supérieure au seuilLe signal d'entrée court est unventilation inférieure à la bande inférieureavecvolatilité supérieure au seuil.

Le signal de sortie stop-loss long est unventilation inférieure à la bande inférieureLe signal de sortie de stop-loss court est unéruption au-dessus de la bande supérieure.

La stratégie définit égalementfaire des profitsLe ratio de prise de profit par défaut est de 2%, c'est-à-dire la position de prise de profit à moitié lorsque le mouvement des prix atteint 2%.

Analyse des avantages

La stratégie de rupture du double canal de Donchian présente les avantages suivants:

-

La conception à double canal peut capturer des signaux de tendance à partir de délais plus longs et plus courts, permettant des entrées plus précises.

-

La condition de volatilité permet d'éviter une négociation fréquente sur des marchés à fourchette.

-

Les paramètres complets de prise de bénéfices et de stop-loss permettent d'obtenir des bénéfices partiels et de réduire les pertes.

-

Une logique stratégique simple et claire, facile à comprendre et à mettre en œuvre.

-

Les paramètres personnalisables s'adaptent aux différents produits et aux préférences commerciales.

Analyse des risques

La stratégie de rupture du double canal de Donchian comporte également des risques:

-

La conception à double canal est sensible et peut générer de faux signaux.

-

Dans les marchés volatils, le stop loss peut être déclenché trop fréquemment.

-

L'intervention dynamique ou manuelle est envisagée pour une tarification optimale des bénéfices.

-

Les performances commerciales réelles peuvent différer des attentes des tests antérieurs, nécessitant une validation approfondie et des ajustements de paramètres si nécessaire.

Directions d'optimisation

La stratégie de rupture du double canal de Donchian peut être optimisée sous plusieurs aspects:

-

Testez plus de combinaisons de périodes pour trouver des paramètres optimaux.

-

Essayez différentes mesures de volatilité comme ATR pour trouver la métrique la plus stable.

-

Définir une limite sur le nombre d'entrées pour éviter les pertes à la fin des tendances.

-

Essayez de prendre des profits dynamiques pour un profit plus élevé.

-

Incorporer d'autres indicateurs pour filtrer les entrées et améliorer la précision, par exemple le volume.

-

Optimiser les modèles de gestion de l'argent tels que la taille des positions fractionnaires fixes pour un meilleur contrôle des risques.

Conclusion

En conclusion, la stratégie de rupture de canal double Donchian est une excellente stratégie de suivi de tendance. Elle combine à la fois l'identification de tendance et les capacités de protection contre l'inversion. Avec l'optimisation des paramètres et le raffinement des règles, elle peut être rentable sur la plupart des produits et des conditions du marché.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © omererkan

//@version=5

strategy(title="Double Donchian Channel Breakout", overlay=true, initial_capital = 1000, commission_value = 0.05, default_qty_value = 100, default_qty_type = strategy.percent_of_equity)

// Donchian Channels

slowLen = input.int(50, title="Slow Donchian", group = "Conditions")

fastLen = input.int(30, title="Fast Donchian", group = "Conditions")

// Volatility Calculated as a percentage

volatility = input.int(3, title="Volatility (%)", group = "Conditions")

// Long positions

long = input.bool(true, "Long Position On/Off", group = "Strategy")

longProfitPerc = input.float(2, title="Long TP1 (%)", group = "Strategy", minval=0.0, step=0.1) * 0.01

// Short positions

short = input.bool(true, "Short Position On/Off", group = "Strategy")

shortProfitPerc = input.float(2, title="Short TP1 (%)", group = "Strategy", minval=0.0, step=0.1) * 0.01

// First take profit point for positions

TP1Yuzde =input.int(50, title = "TP1 Position Amount (%)", group = "Strategy")

// Slow Donchian Calculated

ubSlow = ta.highest(high, slowLen)[1]

lbSlow = ta.lowest(low, slowLen)[1]

// Fast Donchian Calculated

ubFast = ta.highest(high, fastLen)[1]

lbFast = ta.lowest(low, fastLen)[1]

// Plot Donchian Channel for entries

plot(ubSlow, color=color.green, linewidth=2, title="Slow DoCh - Upperband")

plot(lbSlow, color=color.green, linewidth=2, title="Slow DoCh - Lowerband")

plot(ubFast, color=color.blue, linewidth=2, title="Fast DoCh - Upperband")

plot(lbFast, color=color.blue, linewidth=2, title="Fast DoCh - Lowerband")

// This calculation, the strategy does not open position in the horizontal market.

fark = (ubSlow - lbSlow) / lbSlow * 100

// Take profit levels

longExitPrice = strategy.position_avg_price * (1 + longProfitPerc)

shortExitPrice = strategy.position_avg_price * (1 - shortProfitPerc)

// Code long trading conditions

longCondition = ta.crossover(close, ubSlow) and fark > volatility

if longCondition and long == true

strategy.entry("Long", strategy.long)

// Code short trading conditions

shortCondition = ta.crossunder(close, lbSlow) and fark > volatility

if shortCondition and short == true

strategy.entry("Short", strategy.short)

// Determine long trading conditions

if strategy.position_size > 0 and ta.crossunder(close, lbFast)

strategy.close_all("Close All")

// Determine short trading conditions

if strategy.position_size < 0 and ta.crossover(close, ubFast)

strategy.close_all("Close All")

// Take Profit Long

if strategy.position_size > 0

strategy.exit("TP1", "Long", qty_percent = TP1Yuzde, limit = longExitPrice)

// Take Profit Short

if strategy.position_size < 0

strategy.exit("TP1", "Short", qty_percent = TP1Yuzde, limit = shortExitPrice)

- Stratégie de négociation d'inversion avec des bandes de Bollinger, RSI, ADX et ATR

- La tendance croisée de la DEMA à la suite de la stratégie

- Stratégie de mise en place de l'inversion extrême

- Tendance basée sur les indicateurs OBV et CCI à la suite de la stratégie

- Système de négociation de rupture

- Stratégie de rupture des bandes de Bollinger sur plusieurs périodes intégrant le RSI

- Stratégie de négociation d'agrégation des indicateurs de dynamique

- Stratégie de négociation quantitative multi-indicateur

- TradingVMA

Stratégie de négociation des moyennes mobiles variables - Stratégie de divergence des IRS

- Stratégie de négociation de rupture des bandes de Bollinger

- Stratégie de piégeage de l'AEM

- Stratégie commerciale de la croix dorée et de la croix morte

- Stratégie de suivi des tendances sur plusieurs périodes de temps basée sur les supertendances

- Stratégie manuelle d'alerte d'achat et de vente

- Stratégie de référence de tendance haussière de percée quantitative

- Stratégie de négociation adaptative basée sur une plateforme de négociation quantitative

- Stratégie de négociation quantitative basée sur le nuage Ichimoku et la moyenne mobile

- Stratégie de suivi de l'inversion des moyennes mobiles doubles

- Stratégie d'inversion des bandes de Bollinger