Système de stratégie quantitative d'inversion de l'élan à fréquences multiples

Auteur:ChaoZhang est là., Date: 2024-11-29 14:47:54Les étiquettes:

Résumé

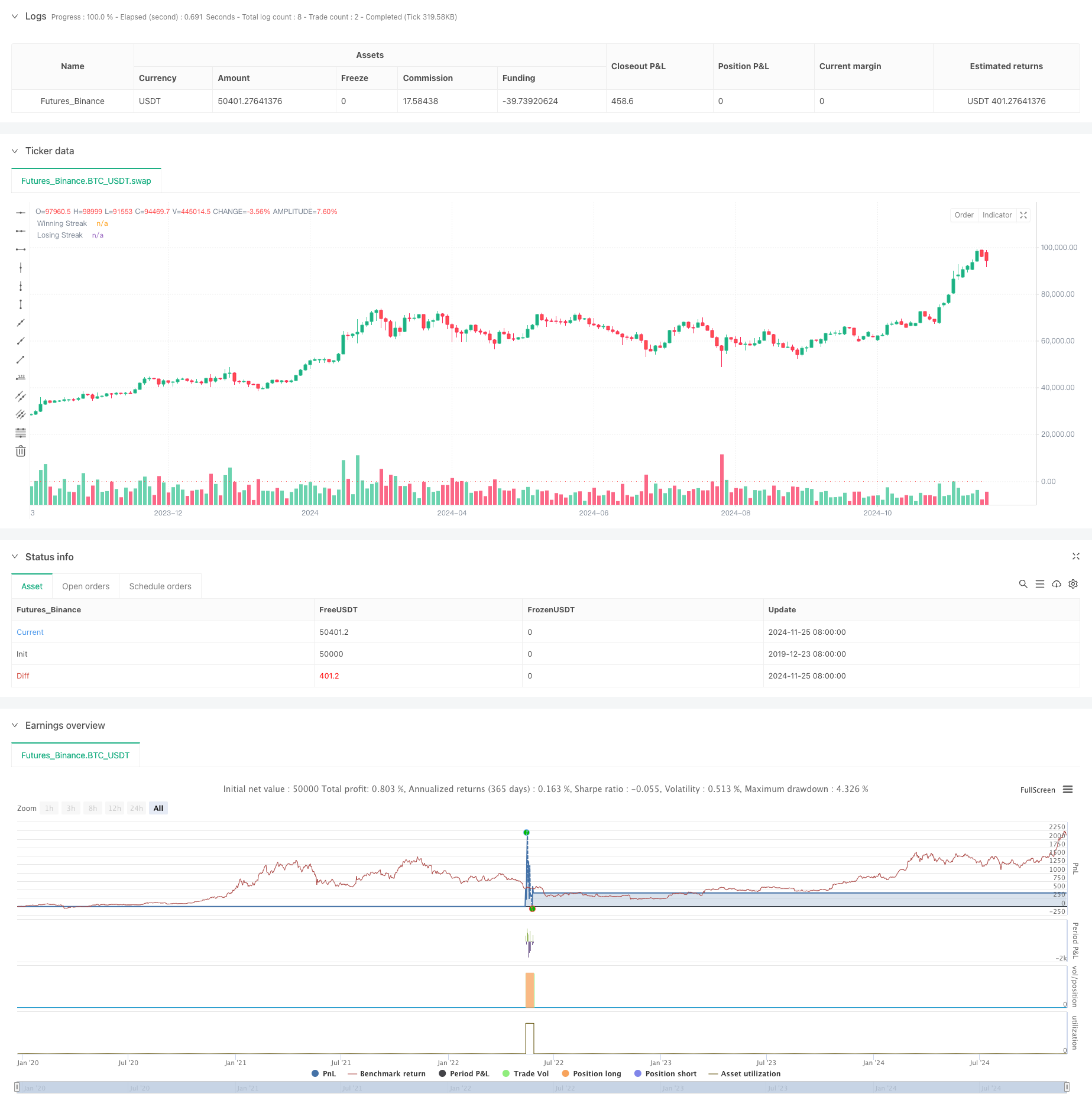

Cette stratégie est un système de négociation quantitatif basé sur les caractéristiques du mouvement continu du marché, capturant les opportunités d'inversion du marché en analysant la fréquence des hausses ou chutes de prix consécutives.

Principes de stratégie

La logique de base comprend plusieurs éléments clés:

- Comptage en série: le système suit en permanence les hausses et les baisses de prix consécutives, en les comparant à des seuils prédéfinis.

- Sélection de la direction de négociation: les utilisateurs peuvent choisir entre des positions longues ou courtes, en se concentrant sur les séries perdantes pour les positions longues et les séries gagnantes pour les positions courtes.

- Gestion des périodes de détention: des périodes de détention fixes sont définies avec fermeture automatique des positions pour éviter une détention excessive.

- Filtrage Doji: Incorpore l'analyse du chandelier Doji pour filtrer les faux signaux lors des fluctuations du marché.

- Contrôle de position: utilise une seule position de négociation sans mise à l'échelle ou construction partielle de position.

Les avantages de la stratégie

- Logique claire: La logique de trading est intuitive et facile à comprendre et à exécuter.

- Risque contrôlé: le risque est géré par des périodes de détention fixes et un contrôle unique des positions.

- Haute adaptabilité: les paramètres peuvent être ajustés en fonction des différentes caractéristiques du marché.

- Automatisation élevée: entièrement exécutée par le système, réduisant l'intervention humaine.

- Analyse multidimensionnelle: Combine les tendances des prix, les modèles de chandeliers et d'autres dimensions.

Risques stratégiques

- Risque de poursuite de la tendance: éventuelles erreurs d'appréciation sur les marchés à forte tendance.

- Sensitivité des paramètres: la performance de la stratégie est directement affectée par les paramètres de seuil et de période de détention.

- Dépendance de l'environnement du marché: Performe bien sur les marchés oscillants, mais peut souvent perdre sur les marchés unidirectionnels.

- Impact du glissement: le trading à haute fréquence peut être affecté par le glissement.

- Pression sur les coûts: les échanges fréquents génèrent des coûts de transaction élevés.

Directions d'optimisation de la stratégie

- Incorporer des indicateurs de volatilité: ajuster les seuils en utilisant des indicateurs tels que l'ATR.

- Ajouter le filtrage des tendances: améliorer le taux de réussite en incorporant une analyse des tendances à long terme.

- Périodes de détention dynamiques: adapter les périodes de détention en fonction des caractéristiques du marché.

- Optimisation de la gestion des positions: Mettre en place des mécanismes de gestion dynamique des positions.

- Analyses sur plusieurs périodes: ajouter des mécanismes de confirmation de signal sur plusieurs périodes.

Conclusion

Cette stratégie est un système de trading quantitatif basé sur les caractéristiques d'inversion du marché, capturant les opportunités d'inversion grâce à l'analyse des mouvements de prix continus. La conception de la stratégie est raisonnable avec des risques contrôlés mais nécessite un ajustement des paramètres en fonction des conditions du marché. Grâce à une optimisation et une amélioration continues, cette stratégie a le potentiel d'obtenir des rendements stables dans le trading réel.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Streak-Based Trading Strategy", overlay=true)

// User Inputs

trade_direction = input.string(title="Trade Direction", defval="Long", options=["Long", "Short"]) // Option to choose Long or Short

streak_threshold = input.int(title="Streak Threshold", defval=8, minval=1) // Input for number of streaks before trade

hold_duration = input.int(title="Hold Duration (in periods)", defval=7, minval=1) // Input for holding the position

doji_threshold = input.float(0.01, title="Doji Threshold (%)", minval=0.001) / 100 // Doji sensitivity

// Calculate win or loss streak

is_doji = math.abs(close - open) / (high - low) < doji_threshold

win = close > close[1] and not is_doji

loss = close < close[1] and not is_doji

// Initialize variables for streak counting

var int win_streak = 0

var int loss_streak = 0

var bool in_position = false

var int hold_counter = 0

// Track streaks (only when not in a position)

if not in_position

if win

win_streak += 1

loss_streak := 0

else if loss

loss_streak += 1

win_streak := 0

else

win_streak := 0

loss_streak := 0

// Logic for closing the position after the holding duration

if in_position

hold_counter -= 1

if hold_counter <= 0

strategy.close_all() // Close all positions

in_position := false // Reset position flag

win_streak := 0 // Reset streaks after position is closed

loss_streak := 0

// Trade condition (only when no position is open and streak is reached)

if not in_position

if trade_direction == "Long" and loss_streak >= streak_threshold

strategy.entry("Long", strategy.long) // Open a long position

in_position := true

hold_counter := hold_duration // Set holding period

if trade_direction == "Short" and win_streak >= streak_threshold

strategy.entry("Short", strategy.short) // Open a short position

in_position := true

hold_counter := hold_duration // Set holding period

// Plotting streaks for visualization

plot(win_streak, color=color.green, title="Winning Streak", style=plot.style_histogram, linewidth=2)

plot(loss_streak, color=color.red, title="Losing Streak", style=plot.style_histogram, linewidth=2)

- Suivre la tendance multi-MA avec la stratégie de dynamique RSI

- La stratégie de suivi de la tendance de l'EMA Fibonacci à plusieurs niveaux

- Système de négociation de rupture de l'écart suivant la tendance avec filtre SMA

- Tendance croisée à double EMA suivant une stratégie avec gestion des risques et système de filtrage temporel

- Tendance à la moyenne mobile doublée lissée suivant la stratégie basée sur le Heikin-Ashi modifié

- Système de négociation dynamique MACD à intervalles multiples de stop-loss et de take-profit

- Système de négociation dynamique avec RSI stochastique et confirmation par chandelier

- La valeur de l'émission de l'émission de l'émission de l'émission de l'émission de l'émission de l'émission de l'émission

- Stratégie de négociation dynamique adaptative multi-indicateur technique (MTDAT)

- Détection adaptative de la FVG et stratégie de négociation de tendance MA avec résistance dynamique

- Système de négociation quantitative automatisé avec double EMA crossover et gestion des risques

- Tendance dynamique à la double AME en suivant une stratégie de gestion intelligente des risques

- Tendance paramétrique adaptative basée sur le KNN à la suite d'une stratégie

- Tendance à plusieurs périodes suivant le système de négociation basé sur les bandes de volatilité de l'EMA

- Générateur de transactions aléatoires du système de retouche

- Tendance à la hausse des taux de gain à l' EMA à plusieurs périodes (avancée)

- Tendance de la volatilité de la fourchette adaptative suite à la stratégie de négociation

- Deux moyennes mobiles suivant la tendance du système de négociation avec stratégie d'optimisation du rapport risque-rendement

- Stratégie de synchronisation intelligente de la moyenne mobile croisée et du modèle de chandelier

- Stratégie de négociation quantitative croisée dynamique de moyenne mobile double