एफएमजेड क्वांट सिमुलेशन लेवल बैकटेस्ट तंत्र विवरण

लेखक:निनाबादास, बनाया गयाः 2022-03-23 10:07:18, अद्यतन किया गयाः 2022-03-28 14:31:37एफएमजेड क्वांट सिमुलेशन लेवल बैकटेस्ट तंत्र विवरण

-

1.बैकटेस्ट फ्रेमवर्क

एफएमजेड क्वांट बैकटेस्ट में रणनीति कार्यक्रम, रणनीति कार्यक्रम एक पूर्ण नियंत्रण प्रवाह है, और कार्यक्रम को एक निश्चित आवृत्ति के अनुसार लगातार पोल किया जाता है। प्लेटफॉर्म एपीआई द्वारा लौटाए गए प्रत्येक बाजार उद्धरण और डेटा वास्तविक रनटाइम स्थितियों का अनुकरण करते हैं, कॉल समय के अनुसार। बैकटेस्ट अन्य बैकटेस्ट सिस्टम के ऑनबार स्तर के बजाय ऑनटिक स्तर से संबंधित है। यह टिकर डेटा (उच्च परिचालन आवृत्ति वाली रणनीतियों) के आधार पर रणनीतियों के बैकटेस्ट का बेहतर समर्थन करता है।

-

2. सिमुलेशन स्तर और वास्तविक बाजार स्तर के बीच अंतर

-

सिमुलेशन स्तर

सिमुलेशन स्तर का बैकटेस्ट बैकटेस्ट सिस्टम के अंडरलेयर के-लाइन डेटा पर आधारित है; यह एक निश्चित एल्गोरिथ्म के अनुसार, अंतर्निहित के-लाइन बार के दिए गए उच्चतम मूल्य, निम्नतम मूल्य, खुले मूल्य और बंद मूल्य से बने ढांचे के भीतर, इस बार की समय श्रृंखला में टिकर डेटा के अंतर्निहित होने का अनुकरण करता है।

-

वास्तविक बाजार स्तर

वास्तविक बाजार स्तर का बैकटेस्ट बार की समय श्रृंखला में वास्तविक टिकर स्तर का डेटा है। टिकर स्तर के डेटा पर आधारित रणनीतियों के लिए, वास्तविक बाजार स्तर के बैकटेस्ट का उपयोग वास्तविकता के करीब है। वास्तविक बाजार स्तर के बैकटेस्ट में, टिकर वास्तव में दर्ज किए गए डेटा हैं, न कि अनुकरण किए गए।

-

-

3.सिमुलेशन स्तर बैकटेस्ट तंत्र

अंडरलेयर K-लाइन वास्तविक बाजार स्तर के बैकटेस्ट के लिए कोई अंडरलेयर के-लाइन विकल्प नहीं है (क्योंकि टिकर डेटा वास्तविक है, अंडरलेयर के-लाइन का उपयोग सिमुलेशन के लिए नहीं किया जाएगा) । सिमुलेशन लेवल बैकटेस्ट में, टिकर डेटा को K-लाइन डेटा के आधार पर सिमुलेट और जेनरेट किया जाता है। यह K-लाइन डेटा अंडरलेयर K-लाइन है। सिमुलेशन लेवल बैकटेस्ट के वास्तविक संचालन में, अंडरलेयर K-लाइन की अवधि एपीआई को कॉल करने की अवधि से कम होनी चाहिए, जब रणनीति चल रही हो। अन्यथा, अंडरलेयर K-लाइन की बड़ी अवधि और उत्पन्न टिकरों की अपर्याप्त संख्या के कारण, जब एपीआई को निर्दिष्ट अवधि की K-लाइन प्राप्त करने के लिए बुलाया जाता है, तो डेटा विकृत हो जाएगा। जब बैकटेस्ट करने के लिए एक बड़े-अवधि K-लाइन का उपयोग किया जाता है, तो आप उचित रूप से अंडरलेयर K-लाइन अवधि को बड़ा सेट कर सकते हैं।

-

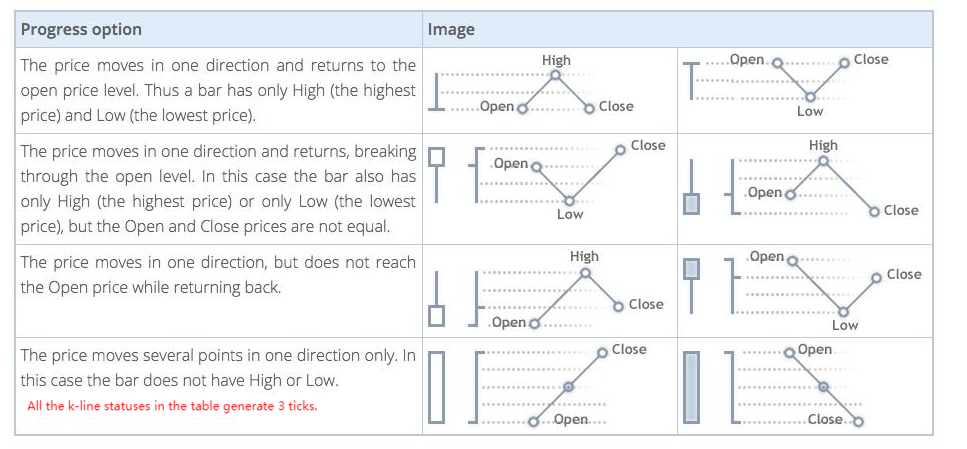

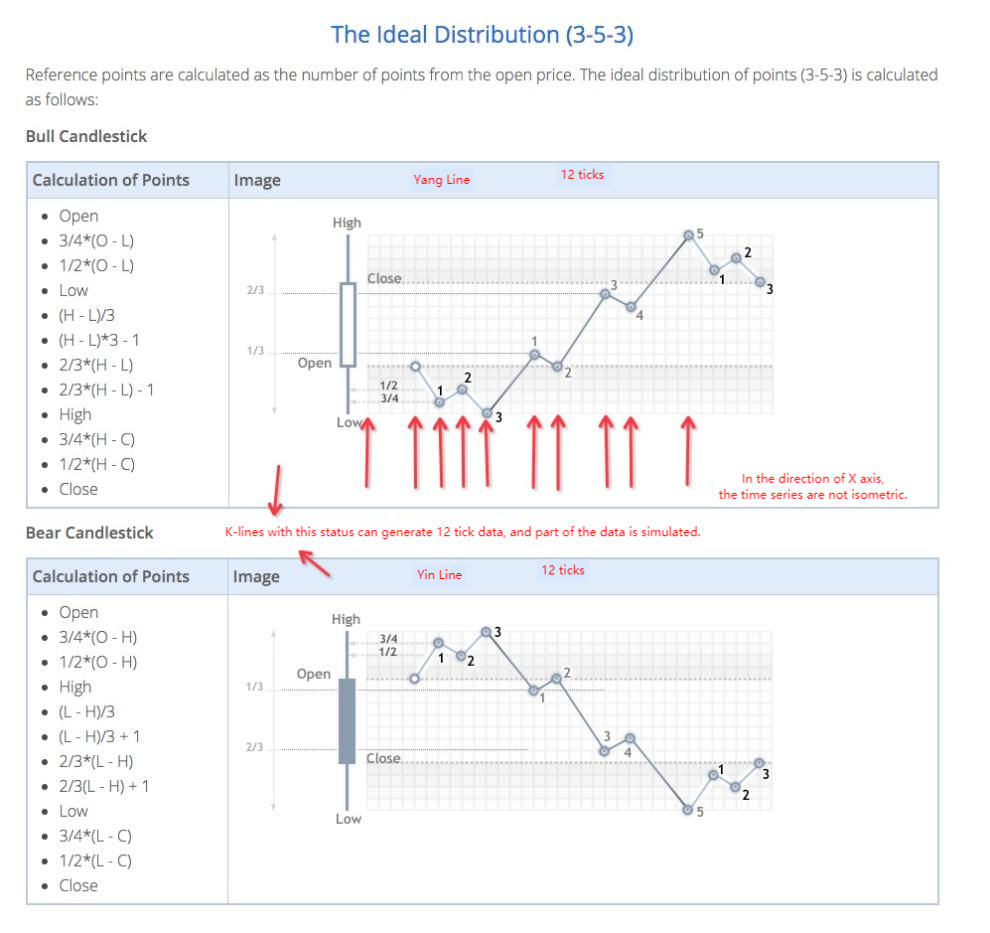

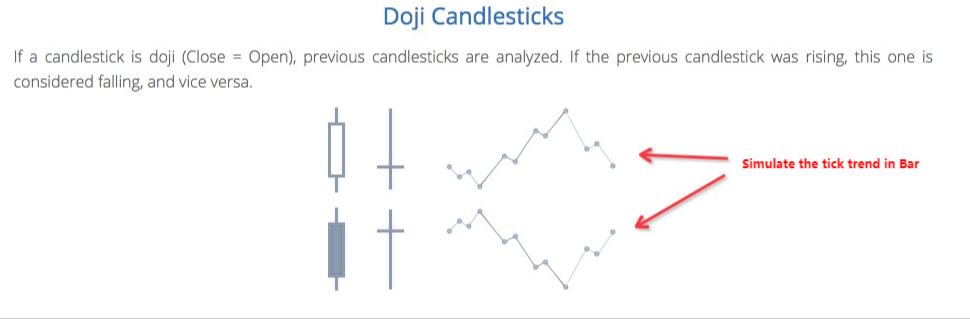

4.Howक्या अंडरलेयर के-लाइन टिकर डेटा उत्पन्न करती है?

अंडरलेयर के-लाइन जनरेटिंग सिमुलेटेड टिकर का तंत्र MT4 के समान है:सम्बंधित लिंक

-

5. अंकगणितीय कोड जो टिकर डेटा उत्पन्न करते हैं

अंडरलेयर के-लाइन डेटा को सिमुलेटेड टिक डेटा में परिवर्तित करने के लिए विशिष्ट एल्गोरिथ्मः

function recordsToTicks(period, num_digits, records) {

// http://www.metatrader5.com/en/terminal/help/tick_generation

if (records.length == 0) {

return []

}

var ticks = []

var steps = [0, 2, 4, 6, 10, 12, 16, 18, 23, 25, 27, 29]

var pown = Math.pow(10, num_digits)

function pushTick(t, price, vol) {

ticks.push([Math.floor(t), Math.floor(price * pown) / pown, vol])

}

for (var i = 0; i < records.length; i++) {

var T = records[i][0]

var O = records[i][1]

var H = records[i][2]

var L = records[i][3]

var C = records[i][4]

var V = records[i][5]

if (V > 1) {

V = V - 1

}

if ((O == H) && (L == C) && (H == L)) {

pushTick(T, O, V)

} else if (((O == H) && (L == C)) || ((O == L) && (H == C))) {

pushTick(T, O, V)

} else if ((O == C) && ((O == L) || (O == H))) {

pushTick(T, O, V / 2)

pushTick(T + (period / 2), (O == L ? H : L), V / 2)

} else if ((C == H) || (C == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.382), (C == L ? H : L), V / 2)

} else if ((O == H) || (O == L)) {

pushTick(T, O, V / 2)

pushTick(T + (period * 0.618), (O == L ? H : L), V / 2)

} else {

var dots = []

var amount = V / 11

pushTick(T, O, amount)

if (C > O) {

dots = [

O - (O - L) * 0.75,

O - (O - L) * 0.5,

L,

L + (H - L) / 3.0,

L + (H - L) * (4 / 15.0),

H - (H - L) / 3.0,

H - (H - L) * (6 / 15.0),

H,

H - (H - C) * 0.75,

H - (H - C) * 0.5,

]

} else {

dots = [

O + (H - O) * 0.75,

O + (H - O) * 0.5,

H,

H - (H - L) / 3.0,

H - (H - L) * (4 / 15.0),

H - (H - L) * (2 / 3.0),

H - (H - L) * (9 / 15.0),

L,

L + (C - L) * 0.75,

L + (C - L) * 0.5,

]

}

for (var j = 0; j < dots.length; j++) {

pushTick(T + period * (steps[j + 1] / 30.0), dots[j], amount)

}

}

pushTick(T + (period * 0.98), C, 1)

}

return ticks

}

इसलिए, जब सिमुलेशन स्तर का बैकटेस्ट चलाया जाता है, तो समय श्रृंखला में मूल्य में बदलाव होगा।

- "ट्रेडिंग व्यू" अलर्ट सिग्नल ट्रेडिंग का एहसास करने के लिए एफएमजेड क्वांट पर विस्तारित एपीआई का उपयोग करें

- एफएमजेड क्वांट ट्रेडिंग प्लेटफॉर्म का मुख्य इंटरफ़ेस अवलोकन और संरचना

- बिटकॉइन पर मार्केट ऑर्डर (केवल निष्क्रिय रूप से कारोबार) और बैच में ऑर्डर कैसे करें (आईओ डेमो)

- एफएमजेड ने पायथन लोकल बैकटेस्ट इंजन लॉन्च किया

- एफएमजेड नए और पुराने उपयोगकर्ताओं को संबद्धता द्वारा प्रतिक्रिया

- कौन सा घर है सपने देखने वाला कुल प्रकार के मार्टिन बहु-प्रजाति संस्करण

- एक आसान कीमत याद रोबोट बनाने के लिए

- कॉल बाजार इंटरफेस समस्या

- MY भाषा में मैनुअल फ्लैश बटन कैसे लिखा जाता है?

- Bitmex ने गलती से आदेश दिया

- एफएमजेड बैकटेस्ट तंत्र का वर्णन

- लिनक्स डॉकर स्थापना और अद्यतन चरण

- पायथन के लिए त्वरित प्रारंभ

- जावास्क्रिप्ट के लिए त्वरित प्रारंभ

- फ्यूचर्स_क्रैकेन लिंक

- फ्यूचर्स_बीबिट लिंक

- अंतर्निहित फ़ंक्शन_क्रॉस विश्लेषण और निर्देश

- किराये की रणनीति के लिए डेटा के विभिन्न संस्करणों को उसके किराये कोड मेटाडेटा द्वारा कैसे निर्दिष्ट करें

- उच्च आवृत्ति रणनीति किस तकनीकी ढांचे का उपयोग करती है?

- बिनान के लिए k लाइन की लंबाई प्राप्त करना, प्लेटफॉर्म इंटरफेस के साथ 1000 से अधिक नहीं हो सकता