"सी++ संस्करण OKEX अनुबंध प्रतिभूति रणनीति"

लेखक:आविष्कारक मात्रा - छोटे सपने, बनाया गयाः 2019-08-26 14:30:47, अद्यतनः 2024-12-17 20:43:39

"सी++ संस्करण OKEX अनुबंध प्रतिभूति रणनीति"

हेजिंग रणनीतियों की बात करें तो विभिन्न बाजारों में विभिन्न रणनीतियों, विभिन्न संयोजनों, विभिन्न विचारों की एक विस्तृत श्रृंखला है। हम सबसे क्लासिक स्प्रिंकल हेजिंग से हेजिंग रणनीतियों के डिजाइन विचारों और अवधारणाओं की शुरुआत करते हैं। आज, डिजिटल मुद्रा बाजार की सक्रियता बाजार के गठन की शुरुआत की तुलना में बहुत अधिक है, और कई अनुबंध एक्सचेंजों का उदय हुआ है, जो लाभप्रद हेजिंग के अवसरों की एक बड़ी संख्या प्रदान करते हैं।

-

रणनीतिक सिद्धांत

रणनीति को कुछ हद तक कठोर क्यों कहा जाता है, इसका कारण यह है कि रणनीति C++ भाषा का उपयोग करके लिखी गई है, रणनीति को पढ़ने में थोड़ी कठिनाई है। लेकिन यह पाठकों को इस रणनीति के डिजाइन और विचार के बारे में जानने में बाधा नहीं डालती है। रणनीति का सारांश संक्षिप्त है, कोड की लंबाई मध्यम है, केवल 500 से अधिक पंक्तियां हैं। व्यापार डेटा प्राप्त करने के मामले में, पिछली रणनीति के विपरीत rest इंटरफ़ेस का उपयोग करना, यह रणनीति वेबसॉकेट इंटरफ़ेस का उपयोग करती है, जो एक्सचेंज के भुगतान को स्वीकार करती है। डिजाइन के मामले में, रणनीतिक संरचना उचित है, कोड कंक्रीट बहुत कम है, इसे आसानी से बढ़ाया या अनुकूलित किया जा सकता है। तर्कसंगत सोच स्पष्ट है, इस तरह के डिजाइन का उपयोग करना और विस्तार करना आसान है। एक शिक्षण रणनीति के रूप में, सीखने की रणनीति डिजाइन भी एक अच्छा उदाहरण है। रणनीतिक सिद्धांत अपेक्षाकृत सरल है, अर्थात, दीर्घकालिक अनुबंध और निकट अवधि के अनुबंध को सही करना, प्रति-सूची प्रतिभूति, मूल रूप से कमोडिटी वायदा के लिए दीर्घकालिक प्रतिभूति के साथ मेल खाता है। इस तरह के लोगों के लिए, यह बहुत अच्छा है कि वे अपने जीवन को एक नए तरीके से जीने के लिए तैयार हैं। इस तरह के लोगों के लिए, यह बहुत अच्छा है कि वे अपने जीवन को एक नए तरीके से जीना शुरू करें। मूल सिद्धांत स्पष्ट हैं, शेष यह है कि रणनीति कैसे हैजिंग को ट्रिगर करती है, कैसे समतल करती है, कैसे बढ़ाती है, स्थिति नियंत्रण कैसे करती है, रणनीतिक विवरण कैसे संभालती है। हेजिंग रणनीतियों में मुख्य रूप से मूल्य में उतार-चढ़ाव पर ध्यान केंद्रित किया जाता है। हालांकि, मूल्य में एक छोटे से उतार-चढ़ाव, या बड़े पैमाने पर उतार-चढ़ाव, या एकतरफा एक दिशा की संभावना है। यह एकतरफा रुझानों की तुलना में बहुत कम जोखिम वाला है। दीर्घकालिक रणनीतियों के लिए, कई अनुकूलन विकल्पों में स्थिति नियंत्रण स्तर से शुरू होने का विकल्प होता है, और शुरुआती स्थिति को ट्रिगर करने के लिए। उदाहरण के लिए, क्लासिक ब्रूइंग सूचकांक के साथ मूल्य में उतार-चढ़ाव के लिए सही, गलत, और समतल बिंदुओं का उपयोग करना। यह रणनीति एक उचित डिजाइन के कारण, कम संश्लेषण के कारण, इसे आसानी से ब्रूइंग सूचकांक के लिए दीर्घकालिक प्रतिरोध रणनीति में संशोधित किया जा सकता है।

-

रणनीति कोड विश्लेषण

एक बार जब हम कोड को देखते हैं, तो हम यह निष्कर्ष निकाल सकते हैं कि कोड मुख्य रूप से चार भागों में विभाजित है।

- 1. सूचीबद्ध मूल्य परिभाषा, कुछ स्थिति मानों को परिभाषित करता है, जिन्हें स्थिति चिह्नित करने के लिए उपयोग किया जाता है। कुछ कार्यप्रणाली फ़ंक्शन जो नीतिगत विचार से संबंधित नहीं हैं, जैसे कि url एन्कोडिंग फ़ंक्शन, समय रूपांतरण फ़ंक्शन आदि, जो डेटा के लिए केवल डेटा प्रसंस्करण के लिए उपयोग किए जाते हैं।

- 2.K线数据生成器类:策略由该生成器类对象生成的K线数据驱动。

- 3.对冲类:该类的对象可以执行具体的交易逻辑,对冲操作、策略细节的处理机制等。

- 4.策略主函数,也就是

mainफ़ंक्शन ।mainफ़ंक्शन नीति का इनपुट फ़ंक्शन है, जिसमें मुख्य लूप निष्पादित होता है, और इसके अलावा एक महत्वपूर्ण ऑपरेशन भी होता है, जो एक्सचेंज के वेबसॉकेट इंटरफेस तक पहुंचता है, जो कि K-लाइन डेटा जनरेटर के लिए कच्चे डेटा के रूप में पुश किए गए टिक ट्रेड डेटा प्राप्त करता है।

रणनीति कोड के समग्र ज्ञान के साथ, हम नीचे दिए गए चरणों को तोड़कर रणनीति के डिजाइन, विचारों और तकनीकों को पूरी तरह से सीख सकते हैं।

-

सूचीबद्ध मान परिभाषा, अन्य कार्यात्मक कार्य

1। सूची प्रकार

Stateघोषणाenum State { // 枚举类型 定义一些 状态 STATE_NA, // 非正常状态 STATE_IDLE, // 空闲 STATE_HOLD_LONG, // 持多仓 STATE_HOLD_SHORT, // 持空仓 };क्योंकि कोड में कुछ फ़ंक्शन किसी स्थिति को वापस करते हैं, तो ये स्थिति सूचीबद्ध प्रकार में परिभाषित होती हैं।

Stateमध्य में । यह कोड में दिखाई देता हैSTATE_NAयह एक असामान्य स्थिति है।STATE_IDLEयह एक ऐसी स्थिति है जहां आप अपने हाथों से कुछ भी कर सकते हैं।STATE_HOLD_LONGयह एक अच्छा विकल्प है, क्योंकि यह एक अच्छा विकल्प है।STATE_HOLD_SHORTप्रतिवादी हेजिंग पदों के लिए स्थिति।2, स्ट्रिंग प्रतिस्थापन, इस नीति में कोई कॉल नहीं है, एक बैकअप टूल फ़ंक्शन है, जो मुख्य रूप से स्ट्रिंग्स को संभालता है.

string replace(string s, const string from, const string& to)3, फ़ंक्शन जो 16 अंकों के लिए परिवर्तित किया जाता है

toHexinline unsigned char toHex(unsigned char x)4। यूआरएल कोड के लिए कार्य

std::string urlencode(const std::string& str)5, समय रूपांतरण फ़ंक्शन, स्ट्रिंग प्रारूप के समय को समय तालिका में परिवर्तित करता है.

uint64_t _Time(string &s) -

के-लाइन डेटा जनरेटर वर्ग

class BarFeeder { // K线 数据生成器类 public: BarFeeder(int period) : _period(period) { // 构造函数,参数为 period 周期, 初始化列表中初始化 _rs.Valid = true; // 构造函数体中初始化 K线数据的 Valid属性。 } void feed(double price, Chart *c=nullptr, int chartIdx=0) { // 输入数据,nullptr 空指针类型,chartIdx 索引默认参数为 0 uint64_t epoch = uint64_t(Unix() / _period) * _period * 1000; // 秒级时间戳祛除不完整时间周期(不完整的_period 秒数),转为 毫秒级时间戳。 bool newBar = false; // 标记 新K线Bar 的标记变量 if (_rs.size() == 0 || _rs[_rs.size()-1].Time < epoch) { // 如果 K线数据 长度为 0 。 或者 最后一bar 的时间戳小于 epoch(K线最后一bar 比当前最近的周期时间戳还要靠前) Record r; // 声明一个 K线bar 结构 r.Time = epoch; // 构造当前周期的K线bar r.Open = r.High = r.Low = r.Close = price; // 初始化 属性 _rs.push_back(r); // K线bar 压入 K线数据结构 if (_rs.size() > 2000) { // 如果K线数据结构长度超过 2000 , 就剔除最早的数据。 _rs.erase(_rs.begin()); } newBar = true; // 标记 } else { // 其它情况,不是出现新bar 的情况下的处理。 Record &r = _rs[_rs.size() - 1]; // 引用 数据中最后一bar 的数据。 r.High = max(r.High, price); // 对引用数据的最高价更新操作。 r.Low = min(r.Low, price); // 对引用数据的最低价更新操作。 r.Close = price; // 对引用数据的收盘价更新操作。 } auto bar = _rs[_rs.size()-1]; // 取最后一柱数据 ,赋值给 bar 变量 json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close}; // 构造一个 json 类型数据 if (c != nullptr) { // 图表对象指针不等于 空指针,执行以下。 if (newBar) { // 根据标记判断,如果出现新Bar c->add(chartIdx, point); // 调用图表对象成员函数add,向图表对象中插入数据(新增K线bar) c->reset(1000); // 只保留1000 bar的数据 } else { c->add(chartIdx, point, -1); // 否则就更新(不是新bar),这个点(更新这个bar)。 } } } Records & get() { // 成员函数,获取K线数据的方法。 return _rs; // 返回对象的私有变量 _rs 。(即 生成的K线数据) } private: int _period; Records _rs; };यह वर्ग मुख्य रूप से प्राप्त किए गए टिक डेटा को अंतर के तारों में संसाधित करने के लिए जिम्मेदार है, जो रणनीतिक हेजिंग तर्क को चलाने के लिए उपयोग किया जाता है। कुछ पाठकों के पास सवाल हो सकता है कि टिक डेटा का उपयोग क्यों किया जाए? इस तरह के के-लाइन डेटा जनरेटर का निर्माण क्यों किया जाए? क्या सीधे के-लाइन डेटा के साथ अच्छा नहीं है? यह सवाल बार-बार आया है, और जब मैंने कुछ हेजिंग रणनीतियों को लिखा था, तो यह भी सामने आया था। जबकि दो अनुबंधों के अंतर के लिए K-लाइन डेटा एक निश्चित अवधि के भीतर अंतर मूल्य परिवर्तन का एक सांख्यिकीय आंकड़ा है, इसलिए आप दो अनुबंधों के अलग-अलग K-लाइन डेटा को घटाकर प्रत्येक K-लाइन बार पर डेटा के अंतर की गणना नहीं कर सकते हैं। सबसे स्पष्ट त्रुटि यह है कि उदाहरण के लिए, दो अनुबंधों के लिए उच्चतम मूल्य, न्यूनतम मूल्य, एक ही समय में नहीं होना चाहिए। इसलिए घटाए गए मानों का बहुत महत्व नहीं है। इसलिए हमें वास्तविक समय में टिक डेटा का उपयोग करने की आवश्यकता है, वास्तविक समय में अंतर की गणना करने की आवश्यकता है, वास्तविक समय में सांख्यिकीय रूप से एक निश्चित चक्र के भीतर मूल्य परिवर्तन (यानी, के-लाइन कॉलम पर उच्च और निम्न अधिग्रहण) । इसलिए हमें एक के-लाइन डेटा जनरेटर की आवश्यकता है, जो अलग से एक वर्ग के रूप में काम करता है, जो तर्कसंगत पृथक्करण के लिए अच्छा है।

-

हेजिंग वर्ग

class Hedge { // 对冲类,策略主要逻辑。 public: Hedge() { // 构造函数 ... }; State getState(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB) { // 获取状态,参数: 合约A名称 、合约A深度数据, 合约B名称、 合约B深度数据 ... } bool Loop(string &symbolA, Depth &depthA, string &symbolB, Depth &depthB, string extra="") { // 开平仓 策略主要逻辑 ... } private: vector<double> _addArr; // 对冲加仓列表 string _state_desc[4] = {"NA", "IDLE", "LONG", "SHORT"}; // 状态值 描述信息 int _countOpen = 0; // 开仓次数 int _countCover = 0; // 平仓次数 int _lastCache = 0; // int _hedgeCount = 0; // 对冲次数 int _loopCount = 0; // 循环计数(循环累计次数) double _holdPrice = 0; // 持仓价格 BarFeeder _feederA = BarFeeder(DPeriod); // A合约 行情 K线生成器 BarFeeder _feederB = BarFeeder(DPeriod); // B合约 行情 K线生成器 State _st = STATE_NA; // 对冲类型 对象的 对冲持仓状态 string _cfgStr; // 图表配置 字符串 double _holdAmount = 0; // 持仓量 bool _isCover = false; // 是否平仓 标记 bool _needCheckOrder = true; // 设置是否 检查订单 Chart _c = Chart(""); // 图表对象,并初始化 };क्योंकि कोड अपेक्षाकृत लंबा है, एक भाग को छोड़ दिया गया है, जो मुख्य रूप से इस हेजिंग वर्ग की संरचना को दर्शाता है, निर्माण फ़ंक्शन हेज के बारे में नहीं कहा गया है, जो मुख्य रूप से ऑब्जेक्ट आरंभिकरण है; शेष, मुख्य रूप से 2 फ़ंक्शन फ़ंक्शन हैं।

-

getState

यह फ़ंक्शन मुख्य रूप से ऑर्डर डिटेक्शन, ऑर्डर रिकॉल, पोजीशन डिटेक्शन, पोजीशन बैलेंस आदि को संभालता है। क्योंकि हेजिंग ट्रेडिंग के दौरान, एक पैर की स्थिति (यानी एक अनुबंध किया गया है, एक अनुबंध नहीं किया गया है) से बचा नहीं जा सकता है, यदि नीचे दिए गए लॉजिक में जांच की जाती है, तो आदेश या ब्रीजिंग को संसाधित किया जाता है, तो रणनीतिक तर्क तुलनात्मक रूप से अव्यवस्थित होता है। इसलिए इस भाग को डिजाइन करते समय एक और विचार अपनाया गया था। यदि हेजिंग ऑपरेशन को ट्रिगर किया जाता है, तो अगली बार, भले ही एकल पैर की स्थिति हो, डिफ़ॉल्ट रूप से हेजिंग सफल हो जाती है, फिर गेटस्टेट फ़ंक्शन में पोजीशन बैलेंस का परीक्षण किया जाता है, जो स्वतंत्र रूप से संतुलन का परीक्षण करने वाले लॉजिक का परीक्षण करता है।

-

लूप

रणनीति का लेनदेन तर्क इस फ़ंक्शन में लिपटे हुए है, जिसमें कॉल किया जाता है

getStateK-लाइन डेटा जनरेटर ऑब्जेक्ट का उपयोग करके K-लाइन डेटा का उत्पादन किया जाता है।

-

-

रणनीतिक मुख्य कार्य

void main() { ... string realSymbolA = exchange.SetContractType(symbolA)["instrument"]; // 获取设置的A合约(this_week / next_week / quarter ) ,在 OKEX 合约 当周、次周、季度 对应的真实合约ID 。 string realSymbolB = exchange.SetContractType(symbolB)["instrument"]; // ... string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump()); // 对 ws 接口的要传的参数进行 json 编码、 url 编码 Log("try connect to websocket"); // 打印连接 WS接口的信息。 auto ws = Dial("wss://real.okex.com:10442/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs); // 调用FMZ API Dial 函数 访问 OKEX 期货的 WS 接口 Log("connect to websocket success"); Depth depthA, depthB; // 声明两个 深度数据结构的变量 用于储存A合约和B合约 的深度数据 auto fillDepth = [](json &data, Depth &d) { // 用接口返回的json 数据,构造 Depth 数据的代码。 d.Valid = true; d.Asks.clear(); d.Asks.push_back({atof(string(data["asks"][0][0]).c_str()), atof(string(data["asks"][0][1]).c_str())}); d.Bids.clear(); d.Bids.push_back({atof(string(data["bids"][0][0]).c_str()), atof(string(data["bids"][0][1]).c_str())}); }; string timeA; // 时间 字符串 A string timeB; // 时间 字符串 B while (true) { auto buf = ws.read(); // 读取 WS接口 推送来的数据 ... }नीति को प्रारंभ करने के बाद मुख्य फ़ंक्शन से निष्पादित किया जाता है, मुख्य फ़ंक्शन के आरंभिकरण में, मुख्य फ़ंक्शन वेबसॉकेट इंटरफ़ेस के टिक बाज़ारों को सब्सक्राइब करता है। मुख्य फ़ंक्शन का मुख्य कार्य एक मुख्य लूप का निर्माण करना है, एक्सचेंज वेबसॉकेट इंटरफ़ेस द्वारा भेजे गए टिक बाज़ारों को लगातार प्राप्त करना है, और फिर हेजिंग प्रकार के ऑब्जेक्ट के सदस्य फ़ंक्शन को कॉल करना हैः लूप फ़ंक्शन। लेनदेन लॉजिक लूप फ़ंक्शन में लेनदेन डेटा द्वारा संचालित है। एक बात स्पष्ट करने की आवश्यकता है कि ऊपर बताए गए टिक बाजार वास्तव में सब्सक्राइब के ऑर्डर थिन-डेप्थ डेटा इंटरफ़ेस हैं, जो प्रत्येक श्रेणी के ऑर्डर थिन डेटा को प्राप्त करते हैं। लेकिन रणनीति में केवल पहली श्रेणी के डेटा का उपयोग किया गया है, जो वास्तव में टिक बाजार डेटा के समान है, रणनीति में अन्य श्रेणी के डेटा का उपयोग नहीं किया गया है, न ही पहली श्रेणी के ऑर्डर मात्रा का उपयोग किया गया है। अधिक जानकारी के लिए, देखें कि वेबसॉकेट इंटरफेस के डेटा को कैसे सब्सक्राइब किया जाए और इसे कैसे सेट किया जाए।

string qs = urlencode(json({{"op", "subscribe"}, {"args", {"futures/depth5:" + realSymbolA, "futures/depth5:" + realSymbolB}}}).dump()); Log("try connect to websocket"); auto ws = Dial("wss://real.okex.com:10442/ws/v3|compress=gzip_raw&mode=recv&reconnect=true&payload="+qs); Log("connect to websocket success");सबसे पहले, आप एक json पैरामीटर के साथ एक url को कोड करने के लिए एक सदस्यता संदेश के लिए एक सदस्यता इंटरफ़ेस के माध्यम से भेजा जाता है, जो कि है

payloadपैरामीटर का मान. फिर एक और महत्वपूर्ण कदम यह है कि आविष्कारक क्वांटिफाइड ट्रेडिंग प्लेटफॉर्म के एपीआई इंटरफेस फ़ंक्शन को कॉल करें.Dialफ़ंक्शन ।Dialफ़ंक्शन का उपयोग एक्सचेंज के वेबसॉकेट इंटरफ़ेस तक पहुंचने के लिए किया जाता है. हमने यहां कुछ सेटिंग्स की हैं, ताकि वेबसॉकेट कनेक्शन नियंत्रण ऑब्जेक्ट ws के लिए स्वचालित रूप से पुनः कनेक्ट किया जा सके (सब्सक्राइब संदेश अभी भी payload पैरामीटर के मूल्य qs स्ट्रिंग का उपयोग करते हैं), इस सुविधा को लागू करने के लिए आपकोDialफ़ंक्शन के पैरामीटर स्ट्रिंग में कॉन्फ़िगरेशन विकल्प जोड़ें.Dialफ़ंक्शन पैरामीटर का आरंभिक भाग इस प्रकार हैःwss://real.okex.com:10442/ws/v3यह वेबसॉकेट इंटरफ़ेस का पता है जिसे एक्सेस किया जाना है, और फिर इसका उपयोग किया जाता है

|अलग-अलग ।compress=gzip_raw&mode=recv&reconnect=true&payload="+qsसभी कॉन्फ़िगरेशन पैरामीटर हैं।पैरामीटर का नाम वर्णन संपीड़ना compress संपीड़न मोड के लिए है, OKEX वेबसॉकेट इंटरफ़ेस gzip_raw का उपयोग करता है, इसलिए इसे gzip_raw पर सेट किया गया है मोड मोड मोड के रूप में, दोहरी, भेजें, recv के लिए तीन प्रकार के विकल्प हैं; दोहरी दो तरफा, संपीड़न डेटा भेजें, संपीड़न डेटा प्राप्त करें; send संपीड़न डेटा भेजें; recv संपीड़न डेटा प्राप्त करें, स्थानीय रूप से अनसंपीड़न करें। फिर से जोड़ना reconnect से पता चलता है कि क्या पुनः कनेक्ट सेट किया गया है, reconnect=true से पता चलता है कि क्या पुनः कनेक्ट सक्षम किया गया है, और डिफ़ॉल्ट रूप से सेट नहीं किया गया है। पेलोड payload के लिए ws पुनः कनेक्ट होने पर भेजे जाने वाले सदस्यता संदेशों के बारे में। इस तरह सेट होने पर, वेबसॉकेट कनेक्शन टूट जाने पर भी, आविष्कारक क्वांटिफाइड ट्रेडिंग प्लेटफॉर्म, होस्टिंग बेस सिस्टम स्वचालित रूप से पुनः कनेक्ट हो जाता है, समय पर नवीनतम बाजार डेटा प्राप्त करता है। यह एक बहुत ही अच्छा तरीका है कि हम अपने ग्राहकों के साथ एक अच्छा समय बिता सकते हैं, और हम एक अच्छा समय बिता सकते हैं।

-

स्थिति नियंत्रण

स्थिति नियंत्रण "पोफिनैच" संख्याओं के समान हेजिंग स्थिति अनुपात का उपयोग करके नियंत्रित किया जाता है।

for (int i = 0; i < AddMax + 1; i++) { // 构造 控制加仓数量的数据结构,类似 波菲纳契数列 对冲数量 比例。 if (_addArr.size() < 2) { // 前两次加仓量变化为: 加一倍对冲数量 递增 _addArr.push_back((i+1)*OpenAmount); } _addArr.push_back(_addArr[_addArr.size()-1] + _addArr[_addArr.size()-2]); // 最后 两个加仓数量相加,算出当前的加仓数量储存到 _addArr数据结构中。 }जैसा कि आप देख सकते हैं कि प्रत्येक बार बढ़े हुए कैशिंग पदों की संख्या पिछले दो पदों का योग है। इस तरह के स्थिति नियंत्रण को प्राप्त किया जा सकता है, जो कि बड़ा अंतर है, ब्याज की तुलना में अधिक है, और पदों पर फैला हुआ है, ताकि छोटे अंतर में उतार-चढ़ाव वाले छोटे पदों को पकड़ लिया जा सके।

-

पक्की स्थितिः घाटे में वृद्धि

एक निश्चित स्टॉप-ड्रॉप, स्टॉप-लॉस, स्टॉप-लॉस। जब तक स्टॉक की कीमत बढ़ जाती है, तब तक स्टॉप-लॉस की स्थिति में स्टॉप-लॉस किया जाता है।

-

बाजार में प्रवेश, बाजार से बाहर निकलना, चक्र डिजाइन

पैरामीटर NPeriod द्वारा नियंत्रित चक्र रणनीति के लिए शुरुआती स्थिति पर कुछ गतिशील नियंत्रण करता है।

-

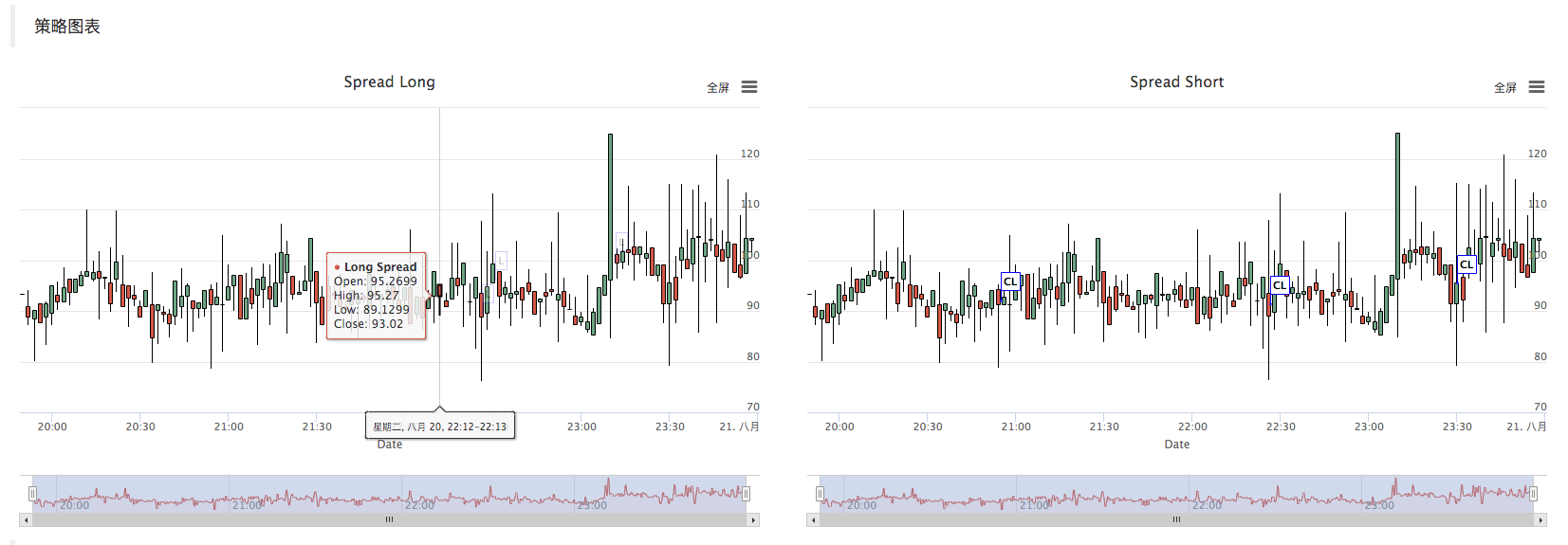

रणनीति चार्ट

रणनीति स्वचालित रूप से अंतर के लिए K-लाइन चार्ट उत्पन्न करती है, जो संबंधित लेनदेन की जानकारी को चिह्नित करती है।

C++ की रणनीति है कि आप अपने आप को एक ग्राफ चित्रण कर सकते हैं, यह बहुत आसान है, जैसा कि आप देख सकते हैं कि एक हेजिंग क्लास के निर्माण में, हमने एक अच्छी तरह से लिखे गए ग्राफ कॉन्फ़िगरेशन स्ट्रिंग_cfgStr का उपयोग किया है। यह ग्राफ ऑब्जेक्ट_c को कॉन्फ़िगर करता है, _c हेजिंग क्लास का निजी सदस्य है।

Chartफ़ंक्शन द्वारा बनाए गए ग्राफ़ ऑब्जेक्ट।_cfgStr = R"EOF( [{ "extension": { "layout": "single", "col": 6, "height": "500px"}, "rangeSelector": {"enabled": false}, "tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"}, "plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}}, "chart":{"type":"line"}, "title":{"text":"Spread Long"}, "xAxis":{"title":{"text":"Date"}}, "series":[ {"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"}, {"type":"flags","data":[], "onSeries": "dataseriesA"} ] }, { "extension": { "layout": "single", "col": 6, "height": "500px"}, "rangeSelector": {"enabled": false}, "tooltip": {"xDateFormat": "%Y-%m-%d %H:%M:%S, %A"}, "plotOptions": {"candlestick": {"color": "#d75442", "upColor": "#6ba583"}}, "chart":{"type":"line"}, "title":{"text":"Spread Short"}, "xAxis":{"title":{"text":"Date"}}, "series":[ {"type":"candlestick", "name":"Long Spread","data":[], "id":"dataseriesA"}, {"type":"flags","data":[], "onSeries": "dataseriesA"} ] } ] )EOF"; _c.update(_cfgStr); // 用图表配置 更新图表对象 _c.reset(); // 重置图表数据。- कॉल करें

_c.update(_cfgStr);_cfgStr का उपयोग करके ग्राफ ऑब्जेक्ट को कॉन्फ़िगर करें. - कॉल करें

_c.reset();चार्ट डेटा को पुनर्स्थापित करें।

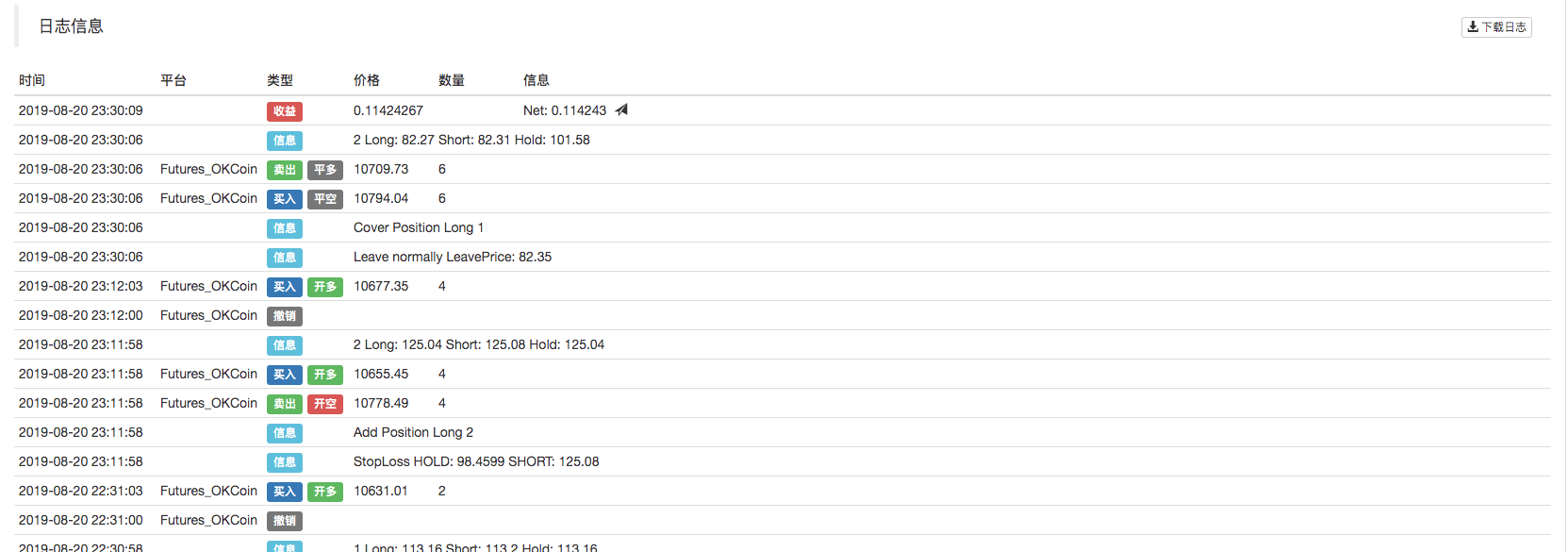

जब रणनीति कोड को चार्ट में डेटा सम्मिलित करने की आवश्यकता होती है, तो चार्ट डेटा को अपडेट करने के लिए, सीधे _c ऑब्जेक्ट के सदस्य फ़ंक्शन को कॉल करके, या _c के संदर्भ को पैरामीटर के रूप में पास करके, और फिर _c ऑब्जेक्ट के सदस्य फ़ंक्शन को कॉल करके चार्ट डेटा को अपडेट करने के लिए, सम्मिलित करें। उदाहरण के लिएः

_c.add(chartIdx, {{"x", UnixNano()/1000000}, {"title", action}, {"text", format("diff: %f", opPrice)}, {"color", color}});आदेश के बाद, K-लाइन चार्ट पर टैग रिकॉर्ड लिखें।

नीचे, K स्ट्रिंग को BarFeeder वर्ग के सदस्य फ़ंक्शन को कॉल करके चित्रित किया गया है।

feedजब आप एक पैरामीटर के रूप में _c ऑब्जेक्ट के संदर्भ को पास करते हैं, तो आप एक पैरामीटर के रूप में _c ऑब्जेक्ट के संदर्भ को पास करते हैं।void feed(double price, Chart *c=nullptr, int chartIdx=0)यानी

feedफ़ंक्शन का परिमाप c ≠json point = {bar.Time, bar.Open, bar.High, bar.Low, bar.Close}; // 构造一个 json 类型数据 if (c != nullptr) { // 图表对象指针不等于 空指针,执行以下。 if (newBar) { // 根据标记判断,如果出现新Bar c->add(chartIdx, point); // 调用图表对象成员函数add,向图表对象中插入数据(新增K线bar) c->reset(1000); // 只保留1000 bar个数据 } else { c->add(chartIdx, point, -1); // 否则就更新(不是新bar),这个点(更新这个bar)。 } }चार्ट ऑब्जेक्ट _c को कॉल करके

addसदस्य फ़ंक्शन, चार्ट में नए K-लाइनBar डेटा डालने के लिए। कोडःc->add(chartIdx, point); - कॉल करें

-

पुनरीक्षण

यह नीति केवल सीखने के लिए उपयोग की जाती है, जब आप वास्तविक डिस्क का उपयोग करते हैं, तो वास्तविक डिस्क की वास्तविक स्थिति के अनुसार अपने आप को संशोधित और अनुकूलित करें।

इस रणनीति का पताःhttps://www.fmz.com/strategy/163447

और अधिक दिलचस्प रणनीति के लिए, खोजकर्ता क्वांटिफाइड ट्रेडिंग प्लेटफॉर्म देखेंःhttps://www.fmz.com

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (2)

- डिजिटल मुद्राओं में लीड-लैग सूट का परिचय (2)

- एफएमजेड प्लेटफॉर्म के बाहरी सिग्नल रिसेप्शन पर चर्चाः रणनीति में अंतर्निहित एचटीपी सेवा के साथ सिग्नल प्राप्त करने के लिए एक पूर्ण समाधान

- एफएमजेड प्लेटफॉर्म के लिए बाहरी सिग्नल प्राप्त करने का अन्वेषणः रणनीति अंतर्निहित एचटीटीपी सेवा के लिए सिग्नल प्राप्त करने के लिए पूर्ण समाधान

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (1)

- डिजिटल मुद्रा में लीड-लैग सूट का परिचय (1)

- एफएमजेड प्लेटफॉर्म के बाहरी सिग्नल रिसेप्शन पर चर्चाः विस्तारित एपीआई बनाम रणनीति अंतर्निहित एचटीटीपी सेवा

- एफएमजेड प्लेटफॉर्म के लिए बाहरी संकेत प्राप्त करने की खोजः विस्तार एपीआई बनाम रणनीति अंतर्निहित एचटीटीपी सेवा

- रैंडम टिकर जनरेटर पर आधारित रणनीति परीक्षण पद्धति पर चर्चा

- यादृच्छिक बाजार जनरेटर पर आधारित रणनीति परीक्षण के तरीकों का पता लगाना

- एफएमजेड क्वांट की नई विशेषताः आसानी से HTTP सेवाएँ बनाने के लिए _Serve फ़ंक्शन का प्रयोग करें

- बहुस्तरीय प्रतिशत लाभ लेने की रणनीति

- कमोडिटी फ्यूचर्स और डिजिटल मुद्रा एक्सचेंजों के एपीआई में अंतर

- ट्रेडिंग रणनीति में के-लाइन छाया भाग का अनुप्रयोग

- क्रिप्टोकरेंसी की मात्रात्मक व्यापारिक रणनीति विनिमय विन्यास

- उच्च आवृत्ति रणनीति बैकटेस्टिंग के लिए विकसित टिक-स्तर लेनदेन मिलान तंत्र

- ट्रेडिंग रणनीति के विकास का अनुभव

- मात्रात्मक व्यापार में के लाइन डेटा प्रसंस्करण

- क्रिप्टोकरेंसी क्वांटिफाइड ट्रेडिंग रणनीति एक्सचेंज कॉन्फ़िगरेशन विवरण

- "OKEX वायदा अनुबंध हेजिंग रणनीति का सी ++ संस्करण" जो आपको हार्डकोर मात्रात्मक रणनीति के माध्यम से ले जाता है

- लेन-देन में मशीन सीखने की तकनीक का उपयोग

- व्यवस्थित रूप से तैनात बहुआयामी संतुलित अधिकार और हित रणनीतियों को लागू करना

- डेटा-ड्राइव तकनीक के आधार पर संबद्ध लेनदेन

- डिजिटल मुद्रा बाजार का मात्रात्मक विश्लेषण

- पायथन का उपयोग करके एक दोहरी थ्रस्ट डिजिटल मुद्रा परिमाणात्मक लेनदेन रणनीति को लागू करने के लिए

- प्रोग्रामेटिक लेनदेन में के-लाइन डेटा प्रसंस्करण

- पायथन के साथ मूल्य गतिशीलता विश्लेषण के लिए परिमाणात्मक व्यापार रणनीति

- टाइमसीरियल डेटा विश्लेषण और टिक डेटा रीसेट

- ट्रेडिंग रणनीति विकसित करने के अनुभव

- डीएमआई संकेतकों की गणना और अनुप्रयोग

- मात्रात्मक व्यापार में ऊर्जा ज्वार (OBV) संकेतक का विस्तृत उपयोग और व्यावहारिक कौशल