बिनेंस फ्यूचर्स मल्टी-करेंसी हेजिंग रणनीति भाग 2 पर शोध

लेखक:अच्छाई, बनाया गयाः 2020-05-09 16:03:01, अद्यतनः 2024-12-12 21:00:59

मूल शोध रिपोर्ट का पता:https://www.fmz.com/digest-topic/5584आप इसे पहले पढ़ सकते हैं, इस लेख में डुप्लिकेट सामग्री नहीं होगी। यह लेख दूसरी रणनीति के अनुकूलन प्रक्रिया पर प्रकाश डालेगा। अनुकूलन के बाद, दूसरी रणनीति स्पष्ट रूप से बेहतर है, इस लेख के अनुसार रणनीति को अपग्रेड करने की सिफारिश की जाती है। बैकटेस्ट इंजन ने हैंडलिंग शुल्क के आंकड़े जोड़े।

# Libraries to import

import pandas as pd

import requests

import matplotlib.pyplot as plt

import seaborn as sns

import numpy as np

%matplotlib inline

symbols = ['ETH', 'BCH', 'XRP', 'EOS', 'LTC', 'TRX', 'ETC', 'LINK', 'XLM', 'ADA', 'XMR', 'DASH', 'ZEC', 'XTZ', 'BNB', 'ATOM', 'ONT', 'IOTA', 'BAT', 'VET', 'NEO', 'QTUM', 'IOST']

price_usdt = pd.read_csv('https://www.fmz.com/upload/asset/20227de6c1d10cb9dd1.csv ', index_col = 0)

price_usdt.index = pd.to_datetime(price_usdt.index)

price_usdt_norm = price_usdt/price_usdt.fillna(method='bfill').iloc[0,]

price_usdt_btc = price_usdt.divide(price_usdt['BTC'],axis=0)

price_usdt_btc_norm = price_usdt_btc/price_usdt_btc.fillna(method='bfill').iloc[0,]

class Exchange:

def __init__(self, trade_symbols, leverage=20, commission=0.00005, initial_balance=10000, log=False):

self.initial_balance = initial_balance # Initial asset

self.commission = commission

self.leverage = leverage

self.trade_symbols = trade_symbols

self.date = ''

self.log = log

self.df = pd.DataFrame(columns=['margin','total','leverage','realised_profit','unrealised_profit'])

self.account = {'USDT':{'realised_profit':0, 'margin':0, 'unrealised_profit':0, 'total':initial_balance, 'leverage':0, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0, 'margin':0, 'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount, msg=''):

if self.date and self.log:

print('%-20s%-5s%-5s%-10.8s%-8.6s %s'%(str(self.date), symbol, 'buy' if direction == 1 else 'sell', price, amount, msg))

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.commission # Minus handling fee

self.account['USDT']['fee'] += price*amount*self.commission

self.account[symbol]['fee'] += price*amount*self.commission

if cover_amount > 0: # close position first

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount # Profit

self.account['USDT']['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage # Free margin

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['margin'] -= cover_amount*self.account[symbol]['hold_price']/self.leverage

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account['USDT']['margin'] += open_amount*price/self.leverage

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

self.account[symbol]['margin'] += open_amount*price/self.leverage

self.account[symbol]['unrealised_profit'] = (price - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = price

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*price

return True

def Buy(self, symbol, price, amount, msg=''):

self.Trade(symbol, 1, price, amount, msg)

def Sell(self, symbol, price, amount, msg=''):

self.Trade(symbol, -1, price, amount, msg)

def Update(self, date, close_price): # Update assets

self.date = date

self.close = close_price

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

if np.isnan(close_price[symbol]):

continue

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

if self.date.hour in [0,8,16]:

pass

self.account['USDT']['realised_profit'] += -self.account[symbol]['amount']*close_price[symbol]*0.01/100

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

self.account['USDT']['leverage'] = round(self.account['USDT']['margin']/self.account['USDT']['total'],4)*self.leverage

self.df.loc[self.date] = [self.account['USDT']['margin'],self.account['USDT']['total'],self.account['USDT']['leverage'],self.account['USDT']['realised_profit'],self.account['USDT']['unrealised_profit']]

मुद्रा प्रकार के चयन के बाद मूल रणनीति का प्रदर्शन अच्छा रहा, लेकिन अभी भी कई होल्डिंग पोजीशन हैं, आम तौर पर लगभग 4 गुना

सिद्धांत:

- बाजार उद्धरणों और खाता रखने की स्थिति को अद्यतन करें, प्रारंभिक मूल्य को पहले रन में दर्ज किया जाएगा (नई जोड़ी गई मुद्राओं की गणना शामिल होने के समय के अनुसार की जाती है)

- सूचकांक अद्यतन करें, सूचकांक altcoin-बिटकॉइन मूल्य सूचकांक है = औसत (कुल ((altcoin मूल्य / बिटकॉइन मूल्य) / (altcoin प्रारंभिक मूल्य / बिटकॉइन प्रारंभिक मूल्य))

- विचलन सूचकांक के अनुसार लंबे और छोटे संचालन का न्याय करना और विचलन के आकार के अनुसार स्थिति के आकार का न्याय करना

- आदेश देने पर, आदेश मात्रा आइसबर्ग कमीशन रणनीति द्वारा निर्धारित किया जाता है और लेनदेन नवीनतम निष्पादित मूल्य के अनुसार निष्पादित किया जाता है

- फिर से लूप करें

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2b = e

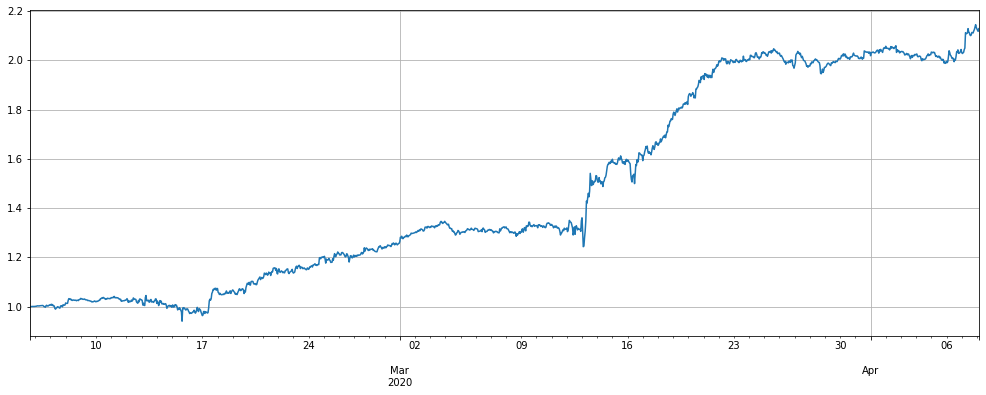

(stragey_2b.df['total']/stragey_2b.initial_balance).plot(figsize=(17,6),grid = True);

stragey_2b.df['leverage'].plot(figsize=(18,6),grid = True); # leverage

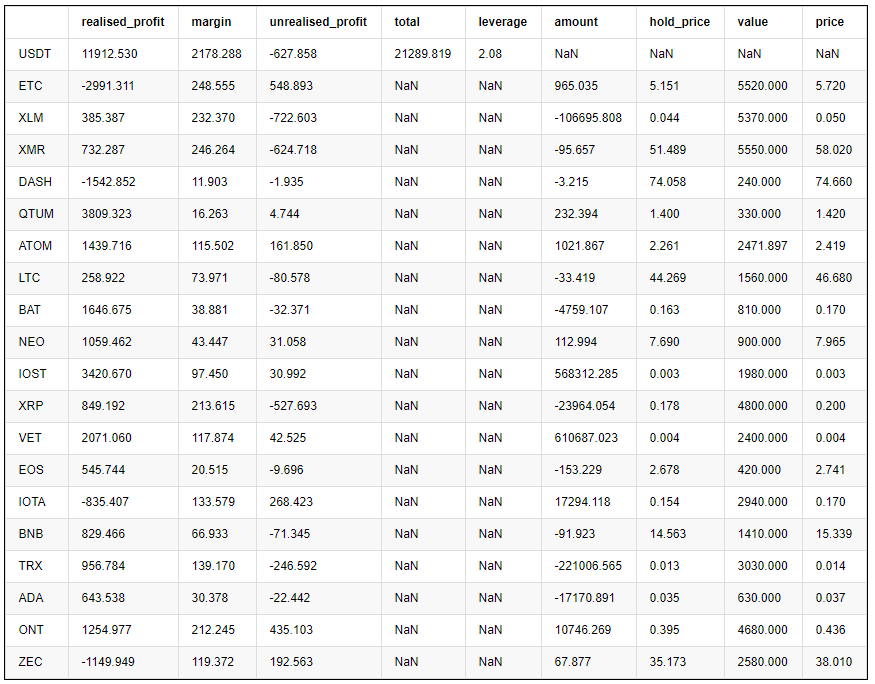

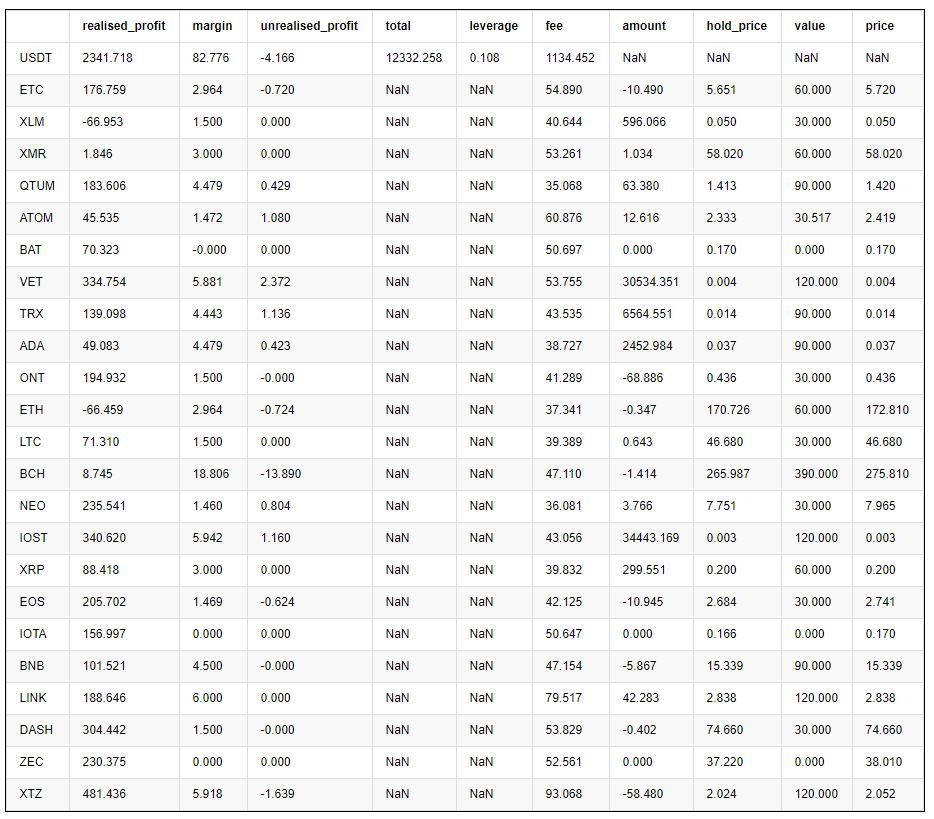

pd.DataFrame(e.account).T.apply(lambda x:round(x,3)) # holding position

क्यों सुधार करें

मूल सबसे बड़ी समस्या नवीनतम मूल्य और रणनीति द्वारा शुरू की गई प्रारंभिक मूल्य के बीच तुलना है। जैसे-जैसे समय बीतता है, यह अधिक से अधिक विचलित हो जाएगा। हम इन मुद्राओं में बहुत सारी स्थिति जमा करेंगे। फ़िल्टरिंग मुद्राओं के साथ सबसे बड़ी समस्या यह है कि हमारे अतीत के अनुभव के आधार पर भविष्य में हमारे पास अभी भी अद्वितीय मुद्राएं हो सकती हैं। निम्नलिखित गैर-फ़िल्टरिंग मोड का प्रदर्शन है। वास्तव में, जब trade_value = 300, रणनीति चलाने के मध्य चरण में, यह पहले से ही सब कुछ खो चुका है। भले ही यह नहीं है, LINK और XTZ भी 10000USDT से ऊपर की स्थिति रखते हैं, जो बहुत बड़ा है। इसलिए, हमें इस समस्या को बैकटेस्ट में हल करना चाहिए और सभी मुद्राओं का परीक्षण पास करना चाहिए।

trade_symbols = list(set(symbols)) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2c = e

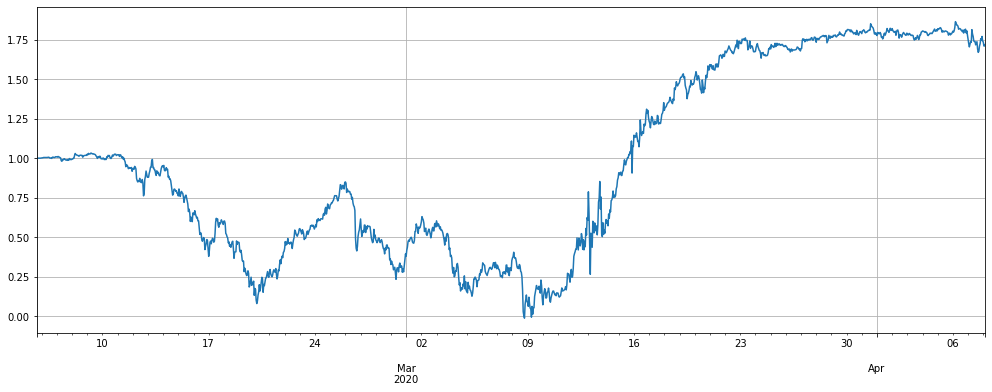

(stragey_2c.df['total']/stragey_2c.initial_balance).plot(figsize=(17,6),grid = True);

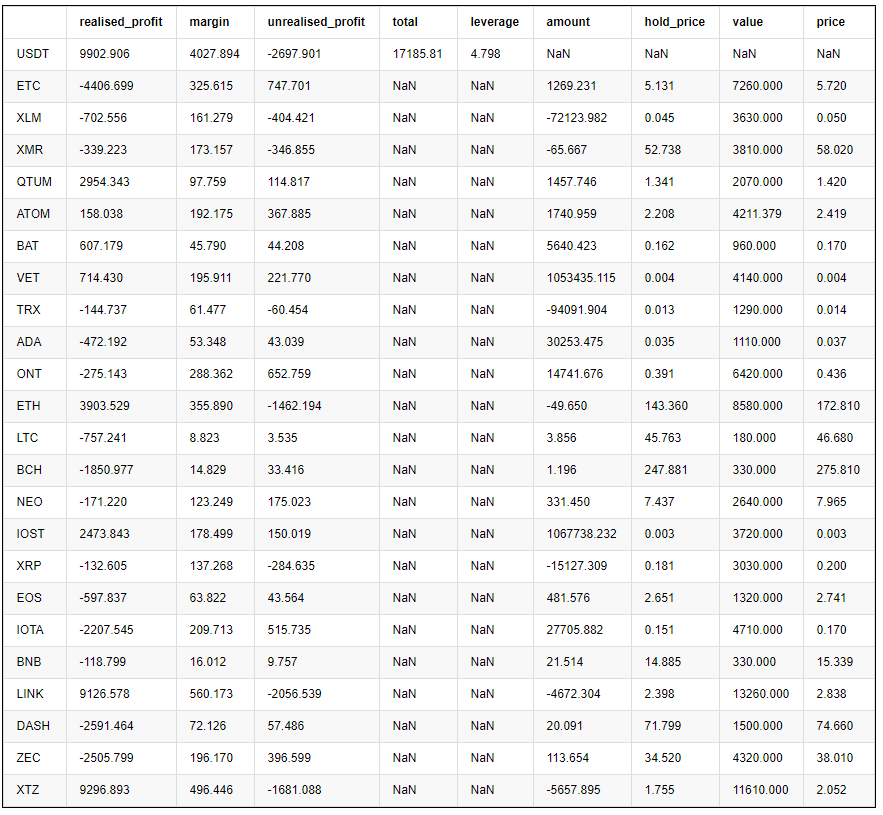

pd.DataFrame(stragey_2c.account).T.apply(lambda x:round(x,3)) # Last holding position

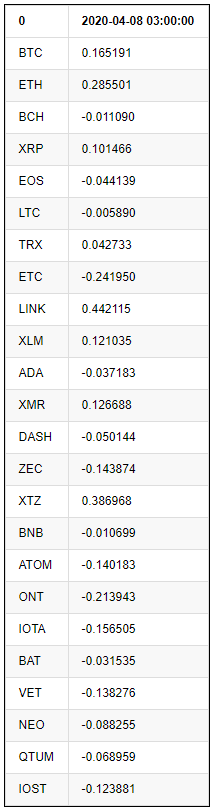

((price_usdt_btc_norm.iloc[-1:] - price_usdt_btc_norm_mean[-1]).T) # Each currency deviates from the initial situation

चूंकि समस्या का कारण प्रारंभिक मूल्य के साथ तुलना करना है, इसलिए यह अधिक से अधिक पक्षपाती हो सकता है। हम इसे पिछली अवधि के चलती औसत के साथ तुलना कर सकते हैं, पूर्ण मुद्रा का बैकटेस्ट कर सकते हैं और नीचे परिणाम देख सकते हैं।

Alpha = 0.05

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(20).mean() #Ordinary moving average

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=Alpha).mean() # Here is consistent with the strategy, using EMA

trade_symbols = list(set(symbols))#All currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

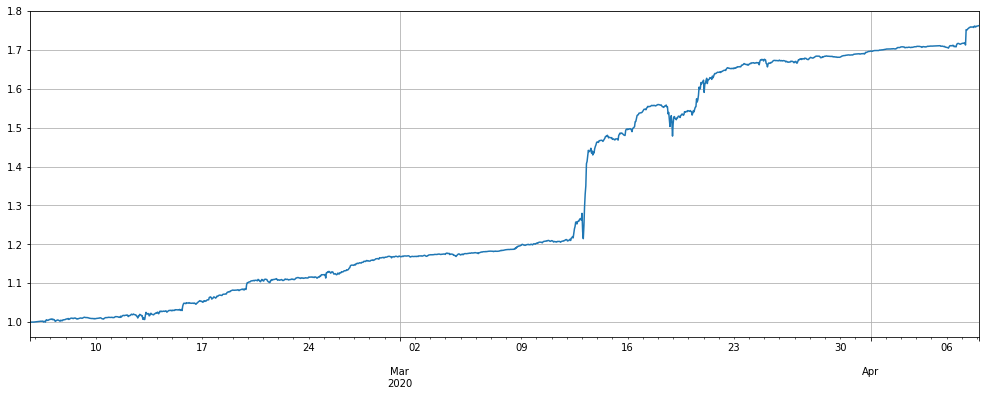

stragey_2d = e

#print(N,stragey_2d.df['total'][-1],pd.DataFrame(stragey_2d.account).T.apply(lambda x:round(x,3))['value'].sum())

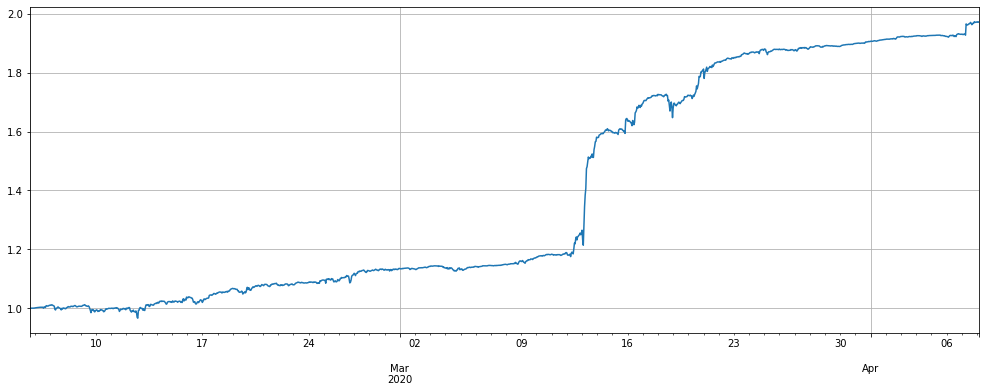

रणनीति के प्रदर्शन ने हमारी अपेक्षाओं को पूरी तरह से पूरा किया है, और रिटर्न लगभग समान हैं। सभी मुद्राओं की मूल मुद्रा में खाता पदों के फटने की स्थिति भी सुचारू रूप से संक्रमण कर गई है, और लगभग कोई प्रतिगमन नहीं है। एक ही उद्घाटन स्थिति का आकार, लगभग सभी लीवरेज 1 गुना से नीचे है, 12 मार्च 2020 को मूल्य चरम मामले में गिर गया, यह अभी भी 4 गुना से अधिक नहीं है, जिसका अर्थ है कि हम व्यापार_मूल्य को बढ़ा सकते हैं, और उसी लीवरेज के तहत, लाभ को दोगुना कर सकते हैं। अंतिम होल्डिंग स्थिति केवल 1000USDT से अधिक BCH है, जो बहुत अच्छी है।

स्थिति को कम क्यों किया जाएगा? कल्पना कीजिए कि अल्टकोइन सूचकांक में शामिल होने में कोई बदलाव नहीं हुआ है, एक सिक्का 100% बढ़ गया है, और यह लंबे समय तक बनाए रखा जाएगा। मूल रणनीति लंबे समय तक 300 * 100 = 30000USDT की छोटी स्थिति बनाए रखेगी, और नई रणनीति अंततः बेंचमार्क मूल्य को ट्रैक करेगी।

(stragey_2d.df['total']/stragey_2d.initial_balance).plot(figsize=(17,6),grid = True);

#(stragey_2c.df['total']/stragey_2c.initial_balance).plot(figsize=(17,6),grid = True);

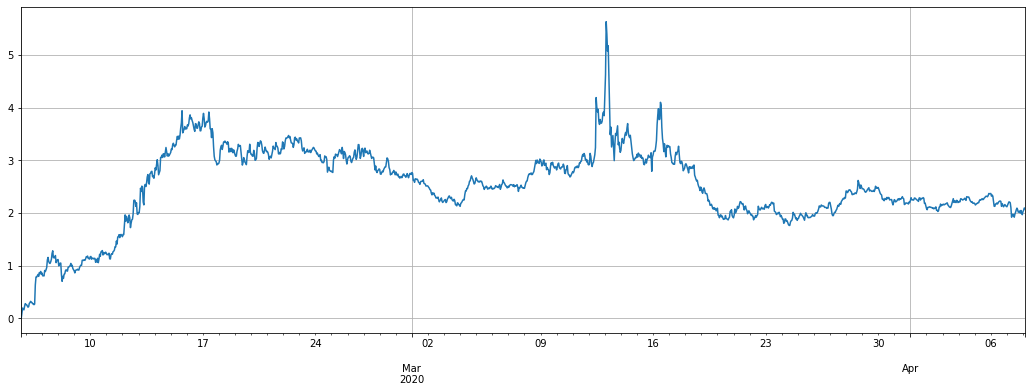

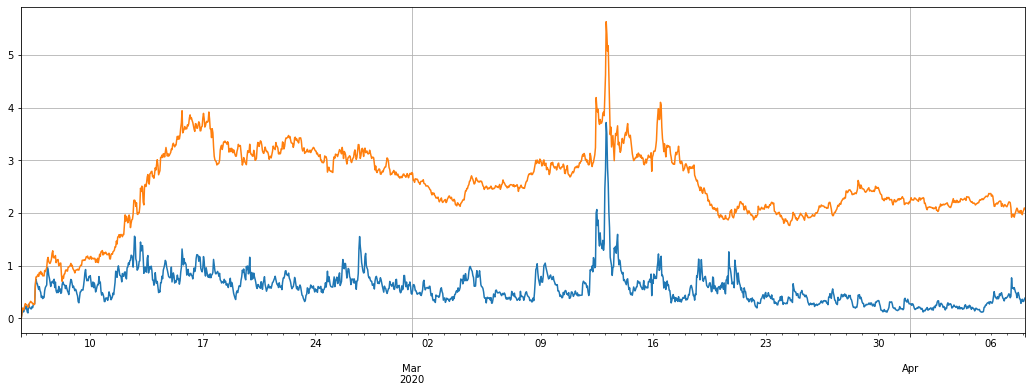

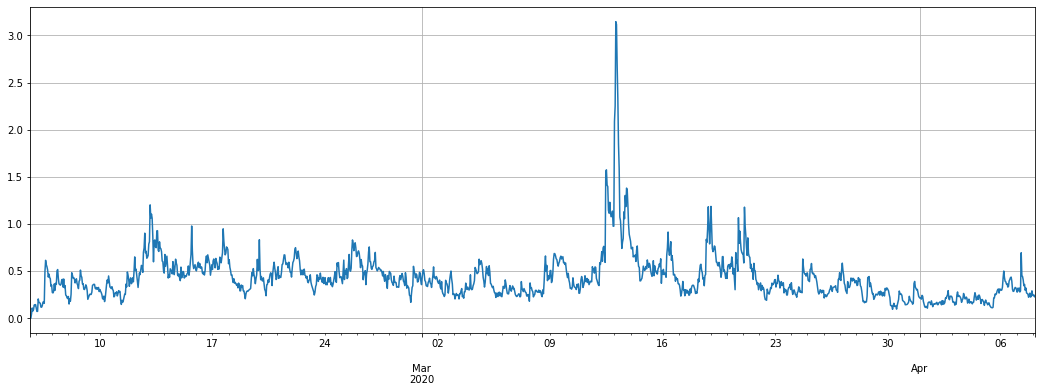

stragey_2d.df['leverage'].plot(figsize=(18,6),grid = True);

stragey_2b.df['leverage'].plot(figsize=(18,6),grid = True); # Screen currency strategy leverage

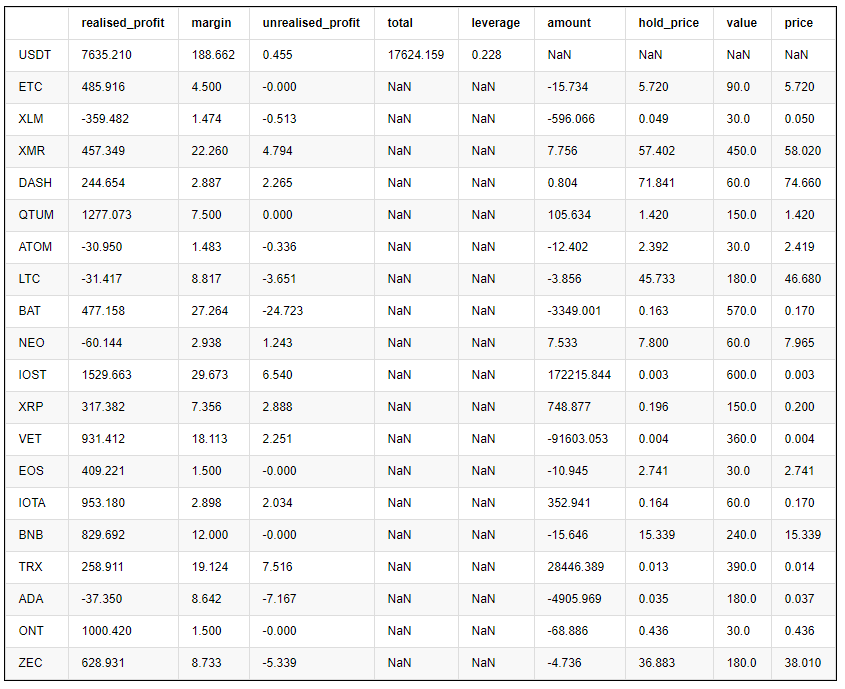

pd.DataFrame(stragey_2d.account).T.apply(lambda x:round(x,3))

स्क्रीनिंग तंत्र के साथ मुद्रा का क्या होगा, समान मापदंडों के साथ, पहले चरण के लाभ बेहतर प्रदर्शन करते हैं, रिट्रेसमेंट छोटा होता है, लेकिन समग्र रिटर्न थोड़ा कम होता है। इसलिए, एक स्क्रीनिंग तंत्र की सिफारिश की जाती है।

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(50).mean()

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=0.05).mean()

trade_symbols = list(set(symbols)-set(['LINK','XTZ','BCH', 'ETH'])) # Remaining currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2e = e

#(stragey_2d.df['total']/stragey_2d.initial_balance).plot(figsize=(17,6),grid = True);

(stragey_2e.df['total']/stragey_2e.initial_balance).plot(figsize=(17,6),grid = True);

stragey_2e.df['leverage'].plot(figsize=(18,6),grid = True);

pd.DataFrame(stragey_2e.account).T.apply(lambda x:round(x,3))

पैरामीटर अनुकूलन

घातीय चलती औसत के अल्फा पैरामीटर की सेटिंग जितनी बड़ी होगी, बेंचमार्क मूल्य ट्रैकिंग उतनी ही संवेदनशील होगी, जितने कम लेनदेन होंगे, अंतिम होल्डिंग स्थिति उतनी ही कम होगी। जब लीवरेज कम होगा, रिटर्न भी कम होगा। अधिकतम रिट्रेसमेंट को कम करने से लेनदेन की मात्रा बढ़ सकती है। बैकटेस्ट के परिणामों के आधार पर विशिष्ट संतुलन संचालन की आवश्यकता होगी।

चूंकि बैकटेस्ट एक 1h K लाइन है, इसलिए इसे केवल एक घंटे में एक बार अपडेट किया जा सकता है, वास्तविक बाजार को तेजी से अपडेट किया जा सकता है, और विशिष्ट सेटिंग्स को व्यापक रूप से तौलना आवश्यक है।

यह अनुकूलन का परिणाम हैः

for Alpha in [i/100 for i in range(1,30)]:

#price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.rolling(20).mean() # Ordinary moving average

price_usdt_btc_norm2 = price_usdt_btc/price_usdt_btc.ewm(alpha=Alpha).mean() # Here is consistent with the strategy, using EMA

trade_symbols = list(set(symbols))# All currencies

price_usdt_btc_norm_mean = price_usdt_btc_norm2[trade_symbols].mean(axis=1)

e = Exchange(trade_symbols,initial_balance=10000,commission=0.0005,log=False)

trade_value = 300

for row in price_usdt.iloc[:].iterrows():

e.Update(row[0], row[1])

empty_value = 0

for symbol in trade_symbols:

price = row[1][symbol]

if np.isnan(price):

continue

diff = price_usdt_btc_norm2.loc[row[0],symbol] - price_usdt_btc_norm_mean[row[0]]

aim_value = -trade_value*round(diff/0.01,1)

now_value = e.account[symbol]['value']*np.sign(e.account[symbol]['amount'])

empty_value += now_value

if aim_value - now_value > 20:

e.Buy(symbol, price, round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

if aim_value - now_value < -20:

e.Sell(symbol, price, -round((aim_value - now_value)/price, 6),round(e.account[symbol]['realised_profit']+e.account[symbol]['unrealised_profit'],2))

stragey_2d = e

# These are the final net value, the initial maximum backtest, the final position size, and the handling fee

print(Alpha, round(stragey_2d.account['USDT']['total'],1), round(1-stragey_2d.df['total'].min()/stragey_2d.initial_balance,2),round(pd.DataFrame(stragey_2d.account).T['value'].sum(),1),round(stragey_2d.account['USDT']['fee']))

0.01 21116.2 0.14 15480.0 2178.0

0.02 20555.6 0.07 12420.0 2184.0

0.03 20279.4 0.06 9990.0 2176.0

0.04 20021.5 0.04 8580.0 2168.0

0.05 19719.1 0.03 7740.0 2157.0

0.06 19616.6 0.03 7050.0 2145.0

0.07 19344.0 0.02 6450.0 2133.0

0.08 19174.0 0.02 6120.0 2117.0

0.09 18988.4 0.01 5670.0 2104.0

0.1 18734.8 0.01 5520.0 2090.0

0.11 18532.7 0.01 5310.0 2078.0

0.12 18354.2 0.01 5130.0 2061.0

0.13 18171.7 0.01 4830.0 2047.0

0.14 17960.4 0.01 4770.0 2032.0

0.15 17779.8 0.01 4531.3 2017.0

0.16 17570.1 0.01 4441.3 2003.0

0.17 17370.2 0.01 4410.0 1985.0

0.18 17203.7 0.0 4320.0 1971.0

0.19 17016.9 0.0 4290.0 1955.0

0.2 16810.6 0.0 4230.6 1937.0

0.21 16664.1 0.0 4051.3 1921.0

0.22 16488.2 0.0 3930.6 1902.0

0.23 16378.9 0.0 3900.6 1887.0

0.24 16190.8 0.0 3840.0 1873.0

0.25 15993.0 0.0 3781.3 1855.0

0.26 15828.5 0.0 3661.3 1835.0

0.27 15673.0 0.0 3571.3 1816.0

0.28 15559.5 0.0 3511.3 1800.0

0.29 15416.4 0.0 3481.3 1780.0

- डीईएक्स एक्सचेंजों का मात्रात्मक अभ्यास (2) -- हाइपरलिक्विड यूजर गाइड

- DEX एक्सचेंज क्वांटिफाइंग प्रैक्टिस ((2) -- हाइपरलिक्विड उपयोग गाइड

- डीईएक्स एक्सचेंजों का मात्रात्मक अभ्यास (1) -- dYdX v4 उपयोगकर्ता गाइड

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (3)

- DEX एक्सचेंज क्वांटिफाइड प्रैक्टिस ((1)-- dYdX v4 उपयोग गाइड

- डिजिटल मुद्रा में लीड-लैग सूट का परिचय (3)

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (2)

- डिजिटल मुद्राओं में लीड-लैग सूट का परिचय (2)

- एफएमजेड प्लेटफॉर्म के बाहरी सिग्नल रिसेप्शन पर चर्चाः रणनीति में अंतर्निहित एचटीपी सेवा के साथ सिग्नल प्राप्त करने के लिए एक पूर्ण समाधान

- एफएमजेड प्लेटफॉर्म के लिए बाहरी सिग्नल प्राप्त करने का अन्वेषणः रणनीति अंतर्निहित एचटीटीपी सेवा के लिए सिग्नल प्राप्त करने के लिए पूर्ण समाधान

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (1)

- पायथन संस्करण कमोडिटी वायदा चलती औसत रणनीति

- बाजार उद्धरण कलेक्टर फिर से उन्नयन

- घटना संग्रहण पुनर्विकास - CSV प्रारूप फ़ाइल आयात का समर्थन करता है

- सी++ द्वारा लिखित कमोडिटी वायदा उच्च आवृत्ति ट्रेडिंग रणनीति

- लैरी कॉनर्स आरएसआई2 अर्थ रिवर्सन रणनीति

- ओके हाथ से आप JS के साथ संरेखित करने के लिए FMZ विस्तार एपीआई सिखाता है

- इंट्राडे रणनीतियों में एक नए सापेक्ष शक्ति सूचकांक के उपयोग के आधार पर

- बिनेंस फ्यूचर्स मल्टी-करेंसी हेजिंग रणनीति भाग 4 पर शोध

- लैरी कॉनर्स लैरी कॉनर्स आरएसआई 2 औसत रिवर्स रणनीति

- बाइनेंस फ्यूचर्स मल्टी-करेंसी हेजिंग रणनीति भाग 3 पर शोध

- बिनेंस फ्यूचर्स मल्टी-करेंसी हेजिंग रणनीति पर शोध भाग 1

- हाथ से चल रहा है आप अपने ट्रैफ़िक कलेक्टर के लिए अनुकूलित डेटा स्रोतों के लिए अपग्रेड पुनः परीक्षण करने के लिए सिखाता है

- मगरमच्छ लाइन ट्रेडिंग सिस्टम पायथन संस्करण

- ट्रेडिंग व्यू अलार्म सिग्नल ट्रेडिंग के लिए एपीआई का विस्तार करने के लिए आविष्कारक के द्वारा क्वांटिफाइड ट्रेडिंग प्लेटफॉर्म का उपयोग करना (अनुशंसित)

- जावास्क्रिप्ट संस्करण सुपरट्रेंड रणनीति

- सुपर ट्रेंड V.1 - सुपर ट्रेंड लाइन सिस्टम

- जावास्क्रिप्ट संस्करण सुपरट्रेंड नीति

- [सहस्राब्दी युद्ध] सिक्का और मुद्रा बहु मुद्रा प्रतिभूति रणनीति हाल ही में पुनरावृत्ति और मिनट स्तर के लाइन पुनरावृत्ति के परिणाम ((भाग 4)

- हाथ से हाथ मिलाकर आपको एक लेन-देन कलेक्टर बनाने के लिए सिखाया

- [सहस्राब्दी की लड़ाई] सिक्का एएन वायदा खाली ओवरचार्ज करने के लिए ओवरचार्ज करने के लिए ओवरचार्ज रणनीति जोखिम विश्लेषण (भाग 3)