कॉम्बो 2/20 ईएमए और बैंडपास फ़िल्टर

लेखक:चाओझांग, दिनांक: 2022-05-12 15:27:19टैगःईएमए

यह एक संचयी संकेत प्राप्त करने के लिए संयोजन रणनीतियों है.

पहली रणनीति यह संकेतक ग्राफ2⁄20घातीय चलती औसत के लिए औसत X2⁄20सूचक, जब अलर्ट मानदंडों को पूरा किया जाता है तो ईएमए पट्टी को चित्रित किया जाएगा।

दूसरी रणनीति संबंधित लेख कॉपीराइट सामग्री है स्टॉक और कमोडिटीज मार्च 2010

चेतावनीः - केवल शिक्षित करने के उद्देश्य से - यह स्क्रिप्ट बार रंग बदलने के लिए।

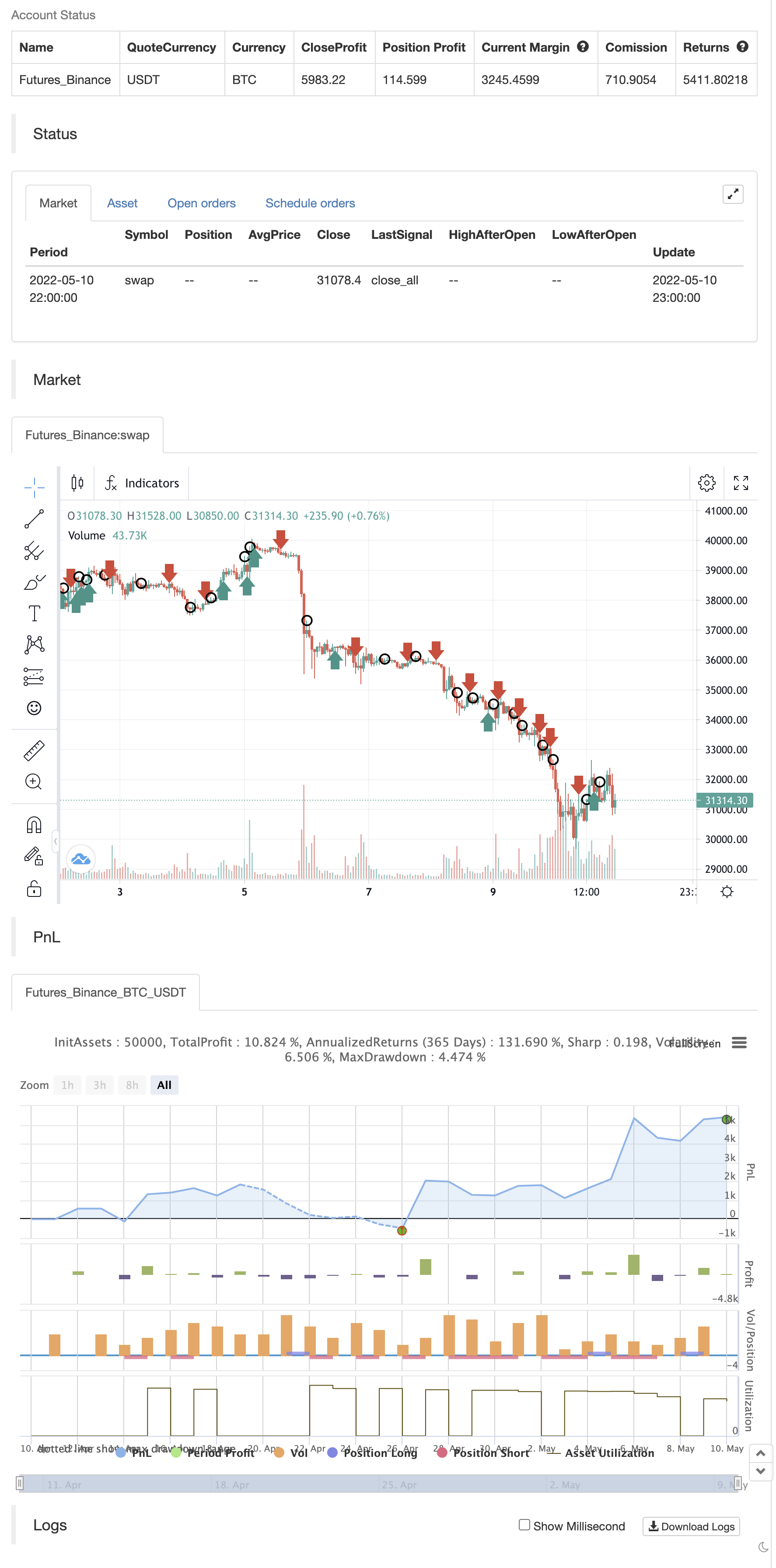

बैकटेस्ट

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2022

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This indicator plots 2/20 exponential moving average. For the Mov

// Avg X 2/20 Indicator, the EMA bar will be painted when the Alert criteria is met.

//

// Second strategy

// The related article is copyrighted material from

// Stocks & Commodities Mar 2010

//

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

EMA20(Length) =>

pos = 0.0

xPrice = close

xXA = ta.ema(xPrice, Length)

nHH = math.max(high, high[1])

nLL = math.min(low, low[1])

nXS = nLL > xXA or nHH < xXA ? nLL : nHH

iff_1 = nXS < close[1] ? 1 : nz(pos[1], 0)

pos := nXS > close[1] ? -1 : iff_1

pos

BPF(Length,Delta,SellZone,BuyZone) =>

pos = 0.0

xPrice = hl2

beta = math.cos(3.14 * (360 / Length) / 180)

gamma = 1 / math.cos(3.14 * (720 * Delta / Length) / 180)

alpha = gamma - math.sqrt(gamma * gamma - 1)

BP = 0.0

BP := 0.5 * (1 - alpha) * (xPrice - xPrice[2]) + beta * (1 + alpha) * nz(BP[1]) - alpha * nz(BP[2])

pos:= BP > SellZone ? 1 :

BP <= BuyZone? -1 : nz(pos[1], 0)

pos

strategy(title='Combo 2/20 EMA & Bandpass Filter', shorttitle='Combo', overlay=true)

var I1 = '●═════ 2/20 EMA ═════●'

Length = input.int(14, minval=1, group=I1)

var I2 = '●═════ Bandpass Filter ═════●'

LengthBPF = input.int(20, minval=1, group=I2)

Delta = input(0.5, group=I2)

SellZone = input.float(5, step = 0.01, group=I2)

BuyZone = input.float(-5, step = 0.01, group=I2)

var misc = '●═════ MISC ═════●'

reverse = input.bool(false, title='Trade reverse', group=misc)

var timePeriodHeader = '●═════ Time Start ═════●'

d = input.int(1, title='From Day', minval=1, maxval=31, group=timePeriodHeader)

m = input.int(1, title='From Month', minval=1, maxval=12, group=timePeriodHeader)

y = input.int(2005, title='From Year', minval=0, group=timePeriodHeader)

StartTrade = time > timestamp(y, m, d, 00, 00) ? true : false

posEMA20 = EMA20(Length)

prePosBPF = BPF(LengthBPF,Delta,SellZone,BuyZone)

iff_1 = posEMA20 == -1 and prePosBPF == -1 and StartTrade ? -1 : 0

pos = posEMA20 == 1 and prePosBPF == 1 and StartTrade ? 1 : iff_1

iff_2 = reverse and pos == -1 ? 1 : pos

possig = reverse and pos == 1 ? -1 : iff_2

if possig == 1

strategy.entry('Long', strategy.long)

if possig == -1

strategy.entry('Short', strategy.short)

if possig == 0

strategy.close_all()

//barcolor(possig == -1 ? #b50404 : possig == 1 ? #079605 : #0536b3)

संबंधित सामग्री

- बहुआयामी रुझान निर्धारण और एटीआर गतिशील स्टॉप-लॉस रणनीति

- उच्च स्तर के बहु-संकेतक रुझानों की पुष्टि ट्रेडिंग रणनीति

- अनुकूलन ट्रेंड ट्रैकिंग और बहु-पुष्टि लेनदेन रणनीति

- गतिशील समोच्च प्रणाली के साथ आरएसआई गतिशीलता सूचकांक के साथ दिन के भीतर व्यापार अनुकूलन रणनीति

- बहु तकनीकी संकेतक क्रॉस गतिशीलता ट्रेंड ट्रैकिंग रणनीति

- ईएमए की प्रवृत्ति ने ट्रेडिंग रणनीति को तोड़ दिया

- बहु-समान रेखा पार सहायक आरएसआई गतिशील पैरामीटर परिमाणित व्यापार रणनीति

- गतिशील रुझान आरएसआई संकेतकों के क्रॉसिंग रणनीति को निर्धारित करते हैं

- दोहरे क्रॉस ट्रेंड ट्रैकिंग रणनीतियाँः सूचकांक सममित और MACD सह-ट्रेडिंग सिस्टम

- बहु-संकेतक बहु-आयामी रुझानों को पार करने के लिए उन्नत मात्रात्मक रणनीति

- मल्टी स्लाइड समोच्च गतिशील क्रॉस ट्रेंड ट्रैकिंग और मल्टी कन्फर्मेशन क्वांटिफाइड ट्रेडिंग रणनीति

अधिक जानकारी

- FTL - रेंज फिल्टर X2 + EMA + UO

- ब्राह्मस्त्र

- मोबो बैंड

- एसएआर + 3एसएमएमए SL और TP के साथ

- एसएसएस

- चंद्रमा प्रक्षेपण अलर्ट टेम्पलेट [सूचक]

- HALFTREND + HEMA + SMA (गलत संकेत की रणनीति)

- आरएसआई पिवोट, बीबी, एसएमए, ईएमए, एसएमएमए, डब्ल्यूएमए, वीडब्ल्यूएमए के साथ विचलन

- आरएसआई और बीबी और एक साथ ओवरसोल्ड

- रोलिंग हेकिन आशी मोमबत्तियाँ

- ईएसएसएमए

- 3EMA

- पिवोट ऑर्डर ब्लॉक

- NMVOB-S

- चलती औसत रंगीन ईएमए/एसएमए

- MAHL बैंड

- इस सिंगल स्क्रिप्ट में 3 सुपरट्रेंड जोड़ें

- स्विंग हाई/लो इंडिकेटर w/ MACD और EMA की पुष्टि

- ट्रिपल ईएमए + एमएसीडी

- क्रॉस खेलना