बहुभुज चलती औसत रणनीति

लेखक:चाओझांग, दिनांकः 2023-10-31 14:53:50टैगः

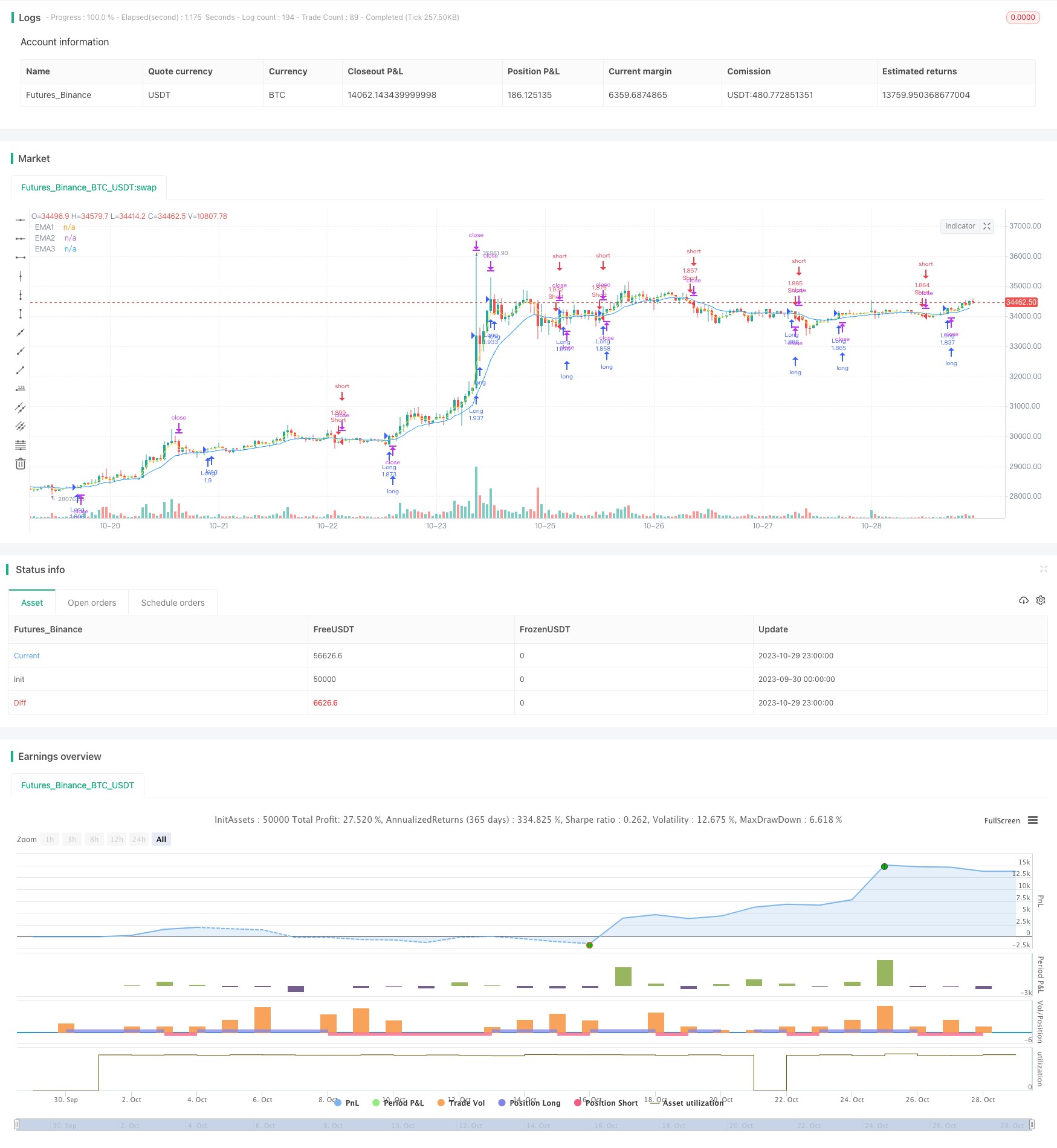

अवलोकन

बहुभुज चलती औसत रणनीति विभिन्न अवधियों के कई चलती औसत के साथ एक बहुभुज का निर्माण करती है और बहुभुज की सफलता को ट्रेडिंग संकेतों के रूप में उपयोग करती है। यह प्रवृत्ति-अनुसरण रणनीति कई समय सीमाओं को शामिल करती है और प्रभावी रूप से बाजार शोर को फ़िल्टर कर सकती है और मुख्य प्रवृत्ति को पकड़ सकती है।

रणनीति तर्क

यह रणनीति बहुभुज चैनल बनाने के लिए 3 अवधि, 7 अवधि और 13 अवधि के ईएमए जैसे कई ईएमए को प्लॉट करती है। जब कीमत ईएमए के ऊपर टूटती है, तो एक लंबा संकेत उत्पन्न होता है। जब कीमत ईएमए के नीचे टूटती है, तो एक छोटा संकेत उत्पन्न होता है। इससे कई झूठे ब्रेकआउट से बचने में मदद मिलती है।

कोड बंद> ईएमए1 और ईएमए1> ईएमए2 और ईएमए2> ईएमए3 जैसी शर्तों का उपयोग करके ईएमए के लिए बंद मूल्य की तुलना करके ब्रेकथ्रू सिग्नल निर्धारित करता है। बैकटेस्ट अवधि को सीमित करने के लिए समय की स्थिति time_cond जोड़ी जाती है। रणनीति प्रवेश के बाद लाभ की रक्षा के लिए एक ट्रेलिंग स्टॉप लॉस का उपयोग करती है।

लाभ

इस रणनीति का सबसे बड़ा लाभ शोर से बचने के लिए फिल्टर के रूप में कई चलती औसत का उपयोग करके मुख्य प्रवृत्ति दिशा को प्रभावी ढंग से कैप्चर करने की क्षमता है।

जोखिम और समाधान

मुख्य जोखिम यह है कि यह रणनीति प्रवृत्ति उलट बिंदुओं की पहचान करने में विफल रहती है और प्रवृत्ति उलट के दौरान नुकसान का कारण बन सकती है। अनुचित एमए अवधि सेटिंग्स के परिणामस्वरूप ओवरट्रेडिंग या लेगिंग सिग्नल भी हो सकते हैं। एमए संयोजनों को अनुकूलित करके जोखिमों को कम किया जा सकता है, रिवर्स इंडिकेटर जोड़ना, स्टॉप लॉस रेंज को चौड़ा करना, आदि।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं में अनुकूलित किया जा सकता हैः

-

सबसे अच्छा संयोजन खोजने के लिए एमए अवधि का अनुकूलन करें।

-

समय पर ट्रेडों से बाहर निकलने के लिए आरएसआई और एमएसीडी जैसे रिवर्स इंडिकेटर जोड़ें।

-

समय से पहले स्टॉप लॉस को कम करने के लिए स्टॉप लॉस रेंज और ऑफसेट को अनुकूलित करें।

-

अनुकूलन क्षमता में सुधार के लिए विभिन्न उत्पादों के लिए मापदंडों का अनुकूलन करें।

सारांश

बहुभुज चलती औसत रणनीति आम तौर पर एक विश्वसनीय और प्रभावी प्रवृत्ति निम्नलिखित प्रणाली है। इसकी सबसे बड़ी ताकत शोर को महत्वपूर्ण रूप से फ़िल्टर करते हुए मुख्य प्रवृत्ति को कैप्चर करना है। लेकिन इसके उल्टा होने की पहचान करने में कुछ सीमाएं हैं। हम इसे पैरामीटर अनुकूलन, सहायक संकेतक जोड़ने आदि से सुधार सकते हैं। यह स्पष्ट रुझानों वाले बाजारों के लिए उपयुक्त है और उचित रूप से उपयोग किए जाने पर स्थिर लाभ उत्पन्न कर सकता है।

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Crypto-Oli

//@version=4

strategy("BLANK Strategy + TSL", initial_capital=5000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, pyramiding=1, commission_value=0.075, overlay=true)

////////////////////////////////////////////////////////////////////////////////

// BACKTESTING RANGE

// From Date Inputs

fromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

fromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

fromYear = input(defval = 2019, title = "From Year", minval = 1970)

// To Date Inputs

toDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

toMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

toYear = input(defval = 2020, title = "To Year", minval = 1970)

// Calculate start/end date and time condition

startDate = timestamp(fromYear, fromMonth, fromDay, 00, 00)

finishDate = timestamp(toYear, toMonth, toDay, 00, 00)

time_cond = true

////////////////////////////////////////////////////////////////////////////////

/// YOUR INPUTS BELOW - DELET EXAPLES ///

ema1=ema(close,input(3))

ema2=ema(close,input(7))

ema3=ema(close,input(13))

/// PLOTS IF YOU NEED BELOW - DELET EXAPLES ///

plot(ema1, "EMA1", color.yellow)

plot(ema2, "EMA2", color.white)

plot(ema3, "EMA3", color.blue)

/// YOUR CONDITIONS BELOW - DELET EXAPLES ///

longCondition = close>ema1 and ema1>ema2 and ema2>ema3 and time_cond

shortCondition = close<ema1 and ema1<ema2 and ema2<ema3 and time_cond

/// EXECUTION ///

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Long Exit", "Long", trail_points = close * 0.05 / syminfo.mintick, trail_offset = close * 0.02 / syminfo.mintick)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Short Exit", "Short", trail_points = close * 0.05 / syminfo.mintick, trail_offset = close * 0.02 / syminfo.mintick)

- बोलिंगर बैंड्स ट्रेंड रिवर्सल रणनीति

- वाल स्ट्रीट सीसीआई सूचकांक के आधार पर सहसंबंध आधारित तेजी/बिरिश क्रिप्टो ट्रेडिंग रणनीति

- एसएमआई एर्गोडिक ऑसिलेटर मोमेंटम ट्रेडिंग रणनीति

- डोंचियन चैनलों पर आधारित रणनीति के बाद प्रवृत्ति

- गुलाब क्रॉस स्टार दोहरे संकेतक अस्थिरता रणनीति

- अनुकूली एटीआर रुझान ब्रेकआउट रणनीति

- बोलिंगर बैंड गति फटने की रणनीति

- बहु-कारक रणनीति

- आवधिक निवेश पर आधारित स्वर्ण प्रवृत्ति ट्रैकिंग रणनीति

- इचिमोकु किन्को ह्यो क्रॉस रणनीति

- पिवोट डिटेक्टर ऑसिलेटर ट्रेंड ट्रेडिंग रणनीति

- भिन्नता प्रतिगमन व्यापार रणनीति

- ईएमए क्रॉसओवर पर आधारित ट्रेंड ट्रेडिंग रणनीति

- बोलिंगर बैंड्स रिवर्सल ऑसिलेशन ट्रेंड रणनीति

- ईएमए और एमएएमए संकेतकों पर आधारित ट्रेडिंग रणनीति

- Ehlers अग्रणी संकेतक ट्रेडिंग रणनीति

- चलती औसत पर आधारित प्रवृत्ति-अनुसरण रणनीति

- लेलेडेक डीईसी रणनीति

- ऑटो बाय स्केलपर रणनीति के साथ स्टोकेस्टिक आरएसआई

- स्केलेबिलिटी के साथ ब्रेकआउट ट्रेडिंग रणनीति