टैगः

अवलोकन

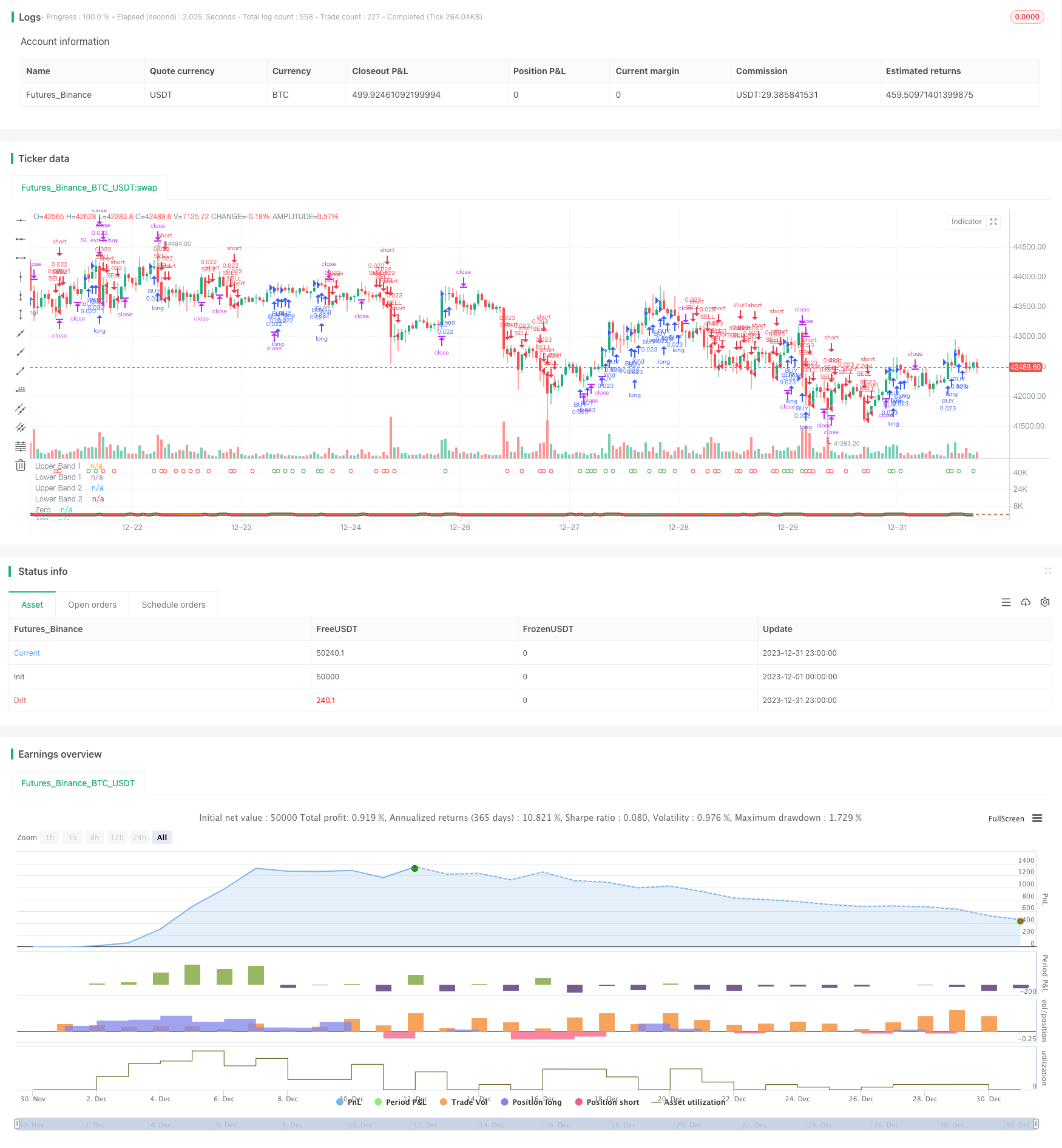

यह रणनीति एसटीआई के द्विपक्षीय व्यापार संकेतों और बेहतर सीसीआई संकेतकों को जोड़ती है, और अधिक स्थिर निरंतर लाभ प्राप्त करने के उद्देश्य से अक्सर खुले और बंद पदों के लिए एक हेजिंग दृष्टिकोण अपनाती है। प्रमुख तर्क एसटीआई संकेतक के तेजी से और धीमी गति से चलने वाले औसत का स्वर्ण क्रॉस और मृत क्रॉस है, जो बाजार की दिशा निर्धारित करने के लिए एचएमएसीसीआई संकेतक के खरीद और बिक्री संकेतों के साथ संयुक्त है। जोखिमों को खोलने की शर्तों को सीमित करके नियंत्रित किया जाता है, जबकि स्टॉप लॉस और लाभ लेने के तर्क निर्धारित किए जाते हैं।

रणनीतिक सिद्धांत

रणनीति मुख्य रूप से एसटीआई और एचएमएसीसीआई संकेतकों के संयोजन पर आधारित है।

एसटीआई संकेतक में ट्रेडिंग सिग्नल निर्धारित करने के लिए एक तेज चलती औसत और एक धीमी होती है। जब तेज रेखा धीमी रेखा को ऊपर की ओर तोड़ती है, तो यह एक खरीद संकेत है, और बिक्री संकेतों के लिए इसके विपरीत। यह बाजार के रुझानों में परिवर्तन को अधिक संवेदनशील रूप से पकड़ सकता है।

एचएमएसीसीआई सूचक पारंपरिक सीसीआई सूचक पर आधारित है, जो कीमत के बजाय हॉल मूविंग एवरेज का उपयोग करता है, जो कुछ शोर को फ़िल्टर कर सकता है और ओवरबॉट और ओवरसोल्ड ज़ोन का न्याय कर सकता है। ओवरबॉट और ओवरसोल्ड ज़ोन एसटीआई सूचक की संकेत दिशा की पुष्टि कर सकते हैं।

रणनीति का मुख्य तर्क इन दो संकेतकों के निर्णयों को जोड़ना और झूठे संकेतों को फ़िल्टर करने के लिए कुछ अतिरिक्त शर्तें निर्धारित करना है, जैसे कि उलट संकेतों की गुणवत्ता को नियंत्रित करने के लिए कई अवधियों में पिछले बारों के समापन मूल्य और अधिकतम और न्यूनतम कीमतों की जांच करना।

शुरुआती पदों के लिए, यदि शर्तें पूरी की जाती हैं, तो प्रत्येक बार बार बंद होने पर बाजार के आदेश रखे जाते हैं, जो लंबे और छोटे दोनों जाते हैं। इससे अधिक स्थिर रिटर्न प्राप्त हो सकता है, लेकिन हेजिंग रणनीति के जोखिमों को स्वीकार करता है।

लाभ लेने और स्टॉप लॉस के लिए, फ्लोटिंग स्टॉप लॉस और लक्ष्य लाभ तक पहुंचने पर सभी ऑर्डर बंद करने के लिए सेट किए जाते हैं। इससे एकतरफा ट्रेडों के जोखिमों को प्रभावी ढंग से नियंत्रित किया जा सकता है।

रणनीति के फायदे

यह एक अपेक्षाकृत स्थिर और विश्वसनीय उच्च आवृत्ति हेजिंग रणनीति है।

- दोहरे संकेतकों का संयोजन गलत संकेतों से प्रभावी ढंग से बच सकता है

- हर बार किए जाने वाले हेजिंग ऑपरेशन से लाभ और हानि में अधिक स्थिर उतार-चढ़ाव होता है।

- सख्त खोलने का तर्क और स्टॉप लॉस की शर्तें जोखिमों को नियंत्रित कर सकती हैं

- प्रवृत्ति और उलट निर्णयों का संयोजन उच्च दोष सहिष्णुता का कारण बनता है

- कोई दिशात्मक पूर्वाग्रह नहीं, विभिन्न बाजार स्थितियों के लिए उपयुक्त

- बड़े समायोज्य पैरामीटर अंतरिक्ष, विभिन्न उत्पादों के लिए अनुकूलित किया जा सकता है

जोखिम विश्लेषण

ध्यान देने योग्य मुख्य जोखिम हैंः

- उच्च आवृत्ति व्यापार के कारण अधिक शुल्क हानि

- एक बाड़ में बंद होने से पूरी तरह बचने की असंभवता

- अत्यधिक आक्रामक प्रवेश यदि पैरामीटर ठीक से सेट नहीं हैं

- अल्पकालिक रूप से एकतरफा भारी नुकसान का सामना करने में कठिनाई

जोखिमों को निम्न के द्वारा कम किया जा सकता हैः

- शुल्क प्रभाव को कम करने के लिए खुलने की आवृत्ति को उचित रूप से समायोजित करें

- संकेत की गुणवत्ता सुनिश्चित करने के लिए संकेतक मापदंडों को अनुकूलित करें

- स्टॉप लॉस का आयाम बढ़ाएं लेकिन अधिक हेजिंग घाटे का सामना करें

- विभिन्न उत्पादों पर परीक्षण मापदंड

अनुकूलन दिशाएँ

इस रणनीति को अनुकूलित करने के लिए अभी भी काफी जगह है, मुख्यतः:

- परीक्षण के माध्यम से अवधि, लंबाई आदि जैसे मापदंडों का अनुकूलन

- विभिन्न संकेतक संयोजनों का प्रयोग करना जैसे एमएसीडी, बीओएलएल आदि।

- खोलने के तर्क को संशोधित करना, सख्त फ़िल्टर सेट करना

- लाभ लेने और स्टॉप लॉस रणनीतियों का अनुकूलन करना जैसे गतिशील, ब्रेकआउट स्टॉप

- अधिक स्थिर पैरामीटर सीमाओं को खोजने के लिए मशीन सीखने के तरीकों का उपयोग करना

- विभिन्न व्यापारिक उत्पादों और समय सीमाओं पर परीक्षण

- सीमाबद्ध बाजारों में अत्यधिक आक्रामक व्यापार से बचने के लिए प्रवृत्ति का पता लगाने का संयोजन

निष्कर्ष

कुल मिलाकर, यह रणनीति एक स्थिर, विश्वसनीय हेजिंग रणनीति है जिसमें उच्च गलती सहिष्णुता है। यह प्रवृत्ति और उलट संकेतकों को जोड़ती है, लगातार दो-दिशात्मक व्यापार के माध्यम से स्थिर रिटर्न प्राप्त करती है। इसके अलावा, रणनीति में अनुकूलन के लिए मजबूत क्षमता है, और आगे शोध करने के लिए एक सार्थक उच्च आवृत्ति व्यापार विचार का प्रतिनिधित्व करती है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the suns bipolarity

//©SeaSide420

//@version=4

strategy(title="TSI HMA CCI", default_qty_type=strategy.cash,default_qty_value=1000,commission_type=strategy.commission.percent,commission_value=0.001)

long = input(title="TSI Long Length", type=input.integer, defval=25)

short = input(title="TSI Short Length", type=input.integer, defval=25)

signal = input(title="TSI Signal Length", type=input.integer, defval=13)

length = input(33, minval=1, title="HMACCI Length")

src = input(open, title="Price Source")

ld = input(50, minval=1, title="Line Distance")

CandlesBack = input(8,minval=1,title="Candles Look Back")

StopLoss= input(3000,minval=1, title="Stop Loss")

TargetProfitAll= input(3000,minval=1, title="Target Profit Close All")

FromMonth=input(defval=1,title="FromMonth",minval=1,maxval=12)

FromDay=input(defval=1,title="FromDay",minval=1,maxval=31)

FromYear=input(defval=2020,title="FromYear",minval=2020)

ToMonth=input(defval=1,title="ToMonth",minval=1,maxval=12)

ToDay=input(defval=1,title="ToDay",minval=1,maxval=31)

ToYear=input(defval=9999,title="ToYear",minval=2017)

start=timestamp(FromYear,FromMonth,FromDay,00,00)

finish=timestamp(ToYear,ToMonth,ToDay,23,59)

window()=>true

ul = (ld)

ll = (ld-ld*2)

ma = hma(src, length)

cci = (src - ma) / (0.015 * dev(src, length))

price = close

double_smooth(src, long, short) =>

fist_smooth = ema(src, long)

ema(fist_smooth, short)

pc = change(price)

double_smoothed_pc = double_smooth(pc, long, short)

double_smoothed_abs_pc = double_smooth(abs(pc), long, short)

tsi_value = 100 * (double_smoothed_pc / double_smoothed_abs_pc)*10

tsi_value2=ema(tsi_value/10, signal)*10

cc = color.white

ct = color.new(color.gray, 90)

if cci<ll or cci[1]<ll

cc:=color.red

if cci>ul or cci[1]>ul

cc:=color.green

if cci<ul and cci>ll

cc:=color.new(color.yellow, 90)

ccc = color.white

if cci>ul

ccc:=color.green

if cci<cci[1] and cci<ul and cci>ll

ccc:=color.red

if cci<ll

ccc:=color.red

if cci>cci[1] and cci>ll and cci<ul

ccc:=color.green

tsiplot= plot(tsi_value, color=color.lime)

tsiplot2=plot(tsi_value2, color=color.red)

colorchange2 =tsi_value>tsi_value2?color.lime:color.orange

fill(tsiplot, tsiplot2, color=colorchange2, title="TSIBackground", transp=50)

band1 = hline(ul, "Upper Band 1", color=ct, linestyle=hline.style_dashed)

band0 = hline(ll, "Lower Band 1", color=ct, linestyle=hline.style_dashed)

fill(band1, band0, color=cc, title="MidBandBackground", transp=0)

band2 = hline(ul, "Upper Band 2", color=ct, linestyle=hline.style_dashed)

band3 = hline(ll, "Lower Band 2", color=ct, linestyle=hline.style_dashed)

cciplot2 = plot(cci, "CCIvHMA 2", color=color.black, transp=0, linewidth=5)

cciplot = plot(cci, "CCIvHMA", color=ccc, transp=0, linewidth=3)

hline(0, title="Zero")

hline(420, title="420")

hline(-420, title="-420")

fill(cciplot, cciplot2, color=ccc, title="CCIBackground", transp=0)

LongCondition=cci>cci[1] and cci>ll and src>src[CandlesBack] and tsi_value>tsi_value2

ShortCondition=cci<cci[1] and cci<ul and src<src[CandlesBack] and tsi_value<tsi_value2

plotshape(LongCondition, title="BUY", style=shape.circle, location=location.top, color=color.green)

plotshape(ShortCondition, title="SELL", style=shape.circle, location=location.top, color=color.red)

if strategy.openprofit>TargetProfitAll

strategy.close_all(when=window(),comment="close all profit target")

if LongCondition and strategy.openprofit>-1

strategy.order("BUY", strategy.long,when=window())

if ShortCondition and strategy.openprofit>-1

strategy.order("SELL", strategy.short,when=window())

strategy.exit("SL exit a sell", "SELL", loss = StopLoss,when=window())

strategy.exit("SL exit a buy", "BUY", loss = StopLoss,when=window())

- गति और भय सूचकांक क्रॉसओवर रणनीति

- दैनिक पिवोट पॉइंट्स पर आधारित स्वचालित लंबी/लघु ट्रेडिंग रणनीति

- त्रिगुट चलती औसत मात्रात्मक ट्रेडिंग रणनीति

- घातीय चलती औसत के आधार पर एक गति क्रॉसओवर रणनीति

- अनुकूलनशील चलती औसत और भारित चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- संचयी बहु-समय सीमा MACD RSI CCI StochRSI MA रैखिक ट्रेडिंग रणनीति

- बहु-समय-अंतराल एमएसीडी ट्रेंड फॉलोअप रणनीति

- एमएसीडी और आरएसआई पर आधारित ट्रेडिंग रणनीति के बाद की प्रवृत्ति

- अनुकूली एटीआर और आरएसआई ट्रेंड ट्रेलिंग स्टॉप लॉस के साथ रणनीति का पालन करना

- द्विआधारी चलती औसत क्रॉसओवर एमएसीडी ट्रेंड रणनीति का पालन करना

- आरएसआई विभेदन व्यापार रणनीति

- रणनीति का पालन करने वाला बहुकालिक रुझान

- गतिशील ग्रिड ट्रेडिंग रणनीति

- दोहरी चलती औसत पुष्टि लाभ रेखा रणनीति

- क्रिप्टो आरएसआई मिनी-स्नाइपर त्वरित प्रतिक्रिया प्रवृत्ति रणनीति का पालन करना