सुपरट्रेंड ट्रैकिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-23 15:36:27टैगः

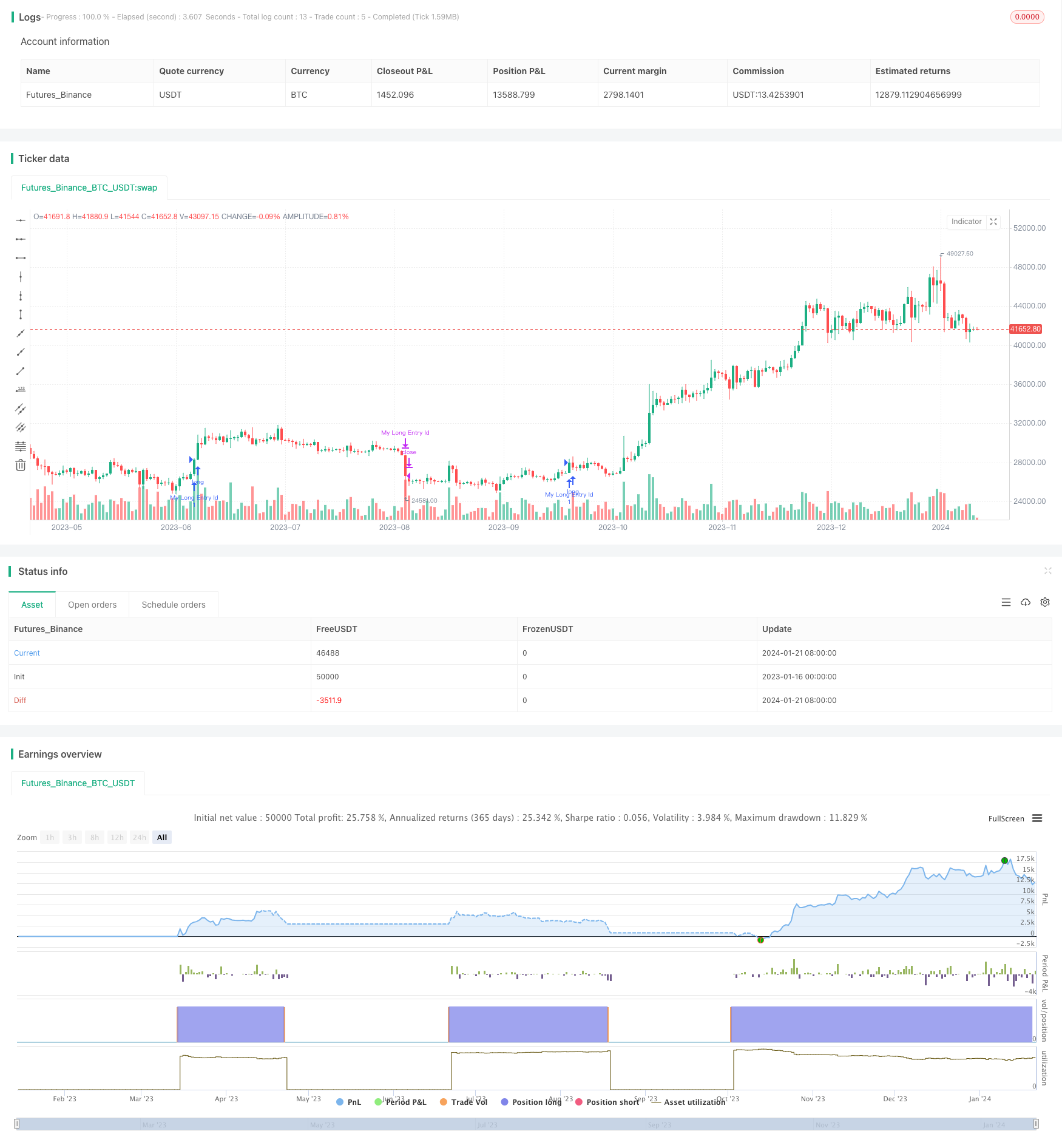

अवलोकन

इस रणनीति को

सिद्धांत

इस रणनीति का मूल वर्तमान मूल्य प्रवृत्ति निर्धारित करने के लिए सुपरट्रेंड संकेतक का उपयोग कर रहा है। सुपरट्रेंड मूविंग एवरेज और एटीआर को जोड़ती है, जो मूल्य प्रवृत्तियों की दिशा का न्याय करने में प्रभावी है। जब सुपरट्रेंड की दिशा उलट जाती है, तो यह संकेत देती है कि मूल्य प्रवृत्ति बदल रही है।

विशेष रूप से, यह रणनीति सबसे पहले सुपरट्रेंड दिशा, आरएसआई और एडीएक्स की गणना करती है। जब सुपरट्रेंड नीचे जाता है, और आरएसआई दिखाता है कि अपट्रेंड फीका पड़ रहा है, तो यह शॉर्ट एंट्री करता है। जब सुपरट्रेंड फिर से दिखाई देता है, तो यह शॉर्ट स्थिति को बंद कर देता है।

लाभ

इस रणनीति का सबसे बड़ा लाभ यह है कि यह स्वचालित रूप से मूल्य रुझानों की पहचान कर सकता है और मैन्युअल निर्णय के बिना रुझानों के आधार पर प्रविष्टियां और निकास कर सकता है। इसके अलावा, फिल्टर के रूप में आरएसआई और एडीएक्स का उपयोग करके प्रभावी रूप से झूठे ब्रेकआउट से बचा जा सकता है और लाभप्रदता में सुधार हो सकता है।

जोखिम

सबसे बड़ा जोखिम यह है कि सुपरट्रेंड खुद मूल्य के रुझानों का न्याय करने में अत्यधिक सटीक नहीं है, जो गलत संकेत उत्पन्न कर सकता है। इसके अलावा, कोई स्टॉप लॉस सेट नहीं है, इसलिए प्रति व्यापार नुकसान महत्वपूर्ण हो सकता है।

जोखिम को कम करने के लिए सुपरट्रेंड मापदंडों को समायोजित करके और ट्रेलिंग स्टॉप लॉस जोड़कर अनुकूलन किया जा सकता है।

अनुकूलन

इस रणनीति के कई पहलुओं को अनुकूलित किया जा सकता हैः

-

सटीकता में सुधार के लिए सुपरट्रेंड मापदंडों का अनुकूलन करें

-

ट्रेड हानि के अनुसार नियंत्रण में ट्रैलिंग स्टॉप लॉस जोड़ें

-

लाभप्रदता में सुधार के लिए बोलिंगर बैंड, केडीजे जैसे अधिक फ़िल्टर जोड़ें

-

रणनीति को पूरा करने के लिए समान दीर्घ प्रवेश और निकास नियम विकसित करें

निष्कर्ष

निष्कर्ष में, यह एक स्वचालित ट्रेडिंग रणनीति है जो सुपरट्रेंड के आधार पर रुझानों का न्याय करती है। लाभ स्वचालन और ऑटो ट्रेंड का पता लगाने की उच्च डिग्री है। नुकसान सुपरट्रेंड की कम सटीकता और कोई स्टॉप लॉस नहीं है। पैरामीटर ट्यूनिंग, फिल्टर जोड़ना और स्टॉप लॉस लाभप्रदता और जोखिम नियंत्रण में सुधार कर सकते हैं।

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy", overlay=true)

atrPeriod = input(10, "ATR Length")

factor = input.float(3.0, "Factor", step = 0.01)

[_, direction] = ta.supertrend(factor, atrPeriod)

adxlen = input(7, title="ADX Smoothing")

dilen = input(7, title="DI Length")

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

truerange = ta.rma(ta.tr, len)

plus = fixnan(100 * ta.rma(plusDM, len) / truerange)

minus = fixnan(100 * ta.rma(minusDM, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adx = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

adx

sig = adx(dilen, adxlen)

if ta.change(direction) < 0 and ta.rsi(close, 21) < 66 and ta.rsi(close, 3) > 80 and ta.rsi(close, 28) > 49 and sig > 20

strategy.entry("My Long Entry Id", strategy.long)

if ta.change(direction) > 0

strategy.close("My Long Entry Id")

//plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_areabr)

- दोहरी चलती औसत ट्रेंड ट्रैकिंग रणनीति

- बल की सफलता की रणनीति

- आरएसआई सीसीआई विलियम्स%आर मात्रात्मक ट्रेडिंग रणनीति

- गतिशील जोखिम समायोजित गति व्यापार रणनीति

- गतिशील औसत क्रॉसओवर ट्रेडिंग रणनीति

- बोलिंगर बैंड लिमिट मार्केट मेकर रणनीति

- दीर्घकालिक चलती औसत क्रॉसओवर रेन्को रणनीति

- बिआन के नए लेनदेन पर ऑनलाइन निगरानी

- दो-दिशात्मक रुझान ट्रैकिंग रेन्को ट्रेडिंग रणनीति

- संयुक्त चलती औसत और अनंत आवेग प्रतिक्रिया रेखा रणनीति

- बहु-सूचक रुझान उलटा ट्रेडिंग रणनीति

- बिटकॉइन और गोल्ड डबल गैप रणनीति

- एमएसीडी और आरएसआई क्रॉसओवर रणनीति

- गति वापस लेने की रणनीति

- चलती औसत क्रॉसओवर रणनीति

- दोलन के साथ लाभ ग्रिड रणनीति

- चलती औसत पर आधारित दोलन सफलता रणनीति

- ज़िगज़ैग पैटर्न पहचान अल्पकालिक ट्रेडिंग रणनीति

- विलियम्स VIX और DEMA के आधार पर समय सीमाओं में अस्थिरता और रुझान ट्रैकिंग रणनीति

- चलती औसत के साथ चक्र निर्णय के आधार पर गति ब्रेकआउट रणनीति