चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-24 11:48:29टैगः

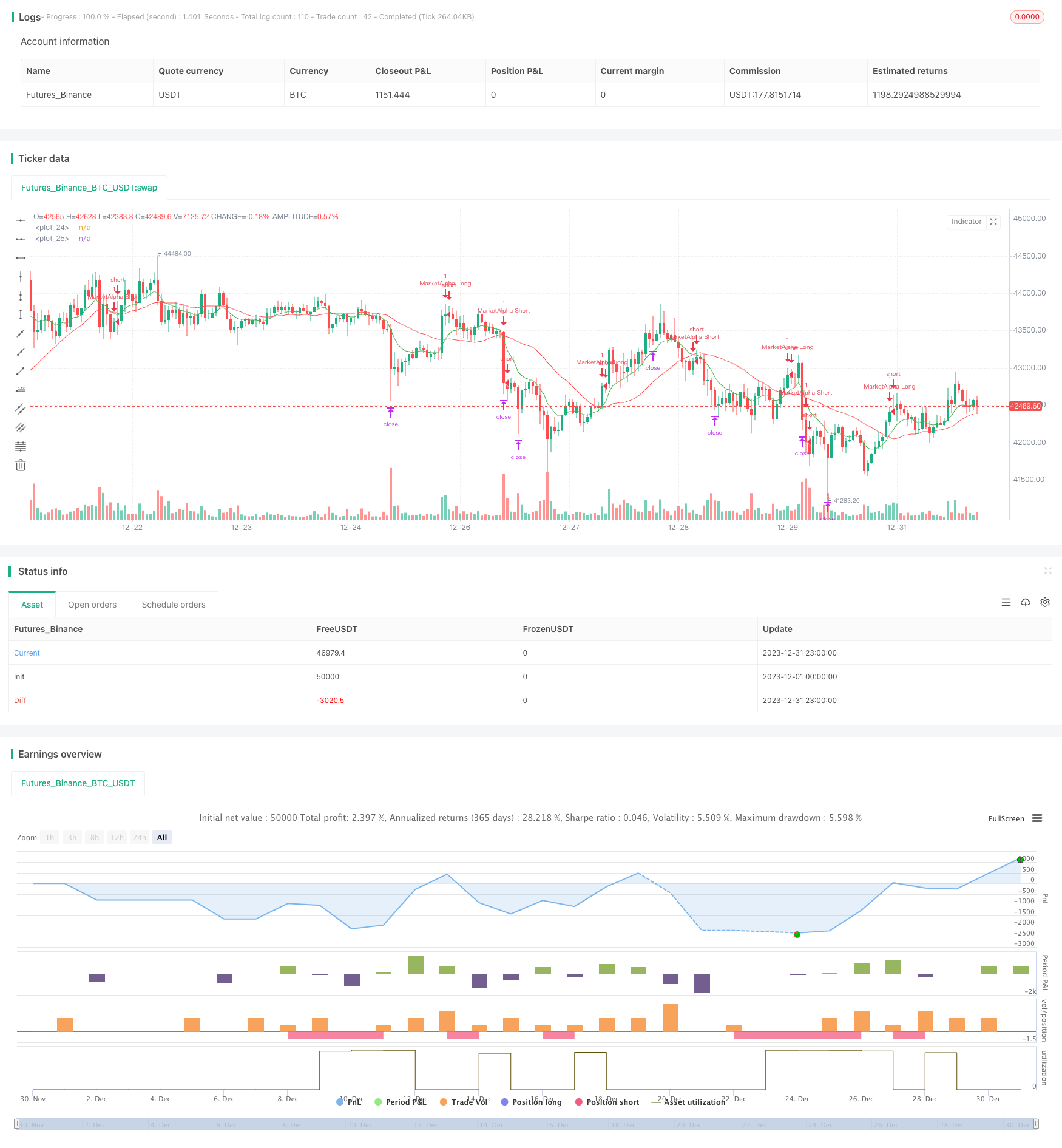

अवलोकन

मूविंग एवरेज क्रॉसओवर ट्रेडिंग रणनीति तेजी से ईएमए (फास्टलेंथ) और धीमी ईएमए (स्लो लेंथ) लाइनों के क्रॉसओवर की गणना करके खरीद और बिक्री संकेत उत्पन्न करती है। जब तेजी से रेखा धीमी रेखा के ऊपर पार करती है, तो एक खरीद संकेत उत्पन्न होता है। जब तेजी से रेखा धीमी रेखा के नीचे पार करती है, तो एक बिक्री संकेत उत्पन्न होता है। यह रणनीति सरल और व्यावहारिक है, जो मध्यम और अल्पकालिक व्यापार के लिए उपयुक्त है।

रणनीतिक सिद्धांत

यह रणनीति दो चलती औसत रेखाओं, तेज रेखा और धीमी रेखा का उपयोग करती है। तेज रेखा पैरामीटर ईएमएफास्टलेंथ 9 दिन की रेखा के लिए डिफ़ॉल्ट है, और धीमी रेखा पैरामीटर ईएमएस्लो लेंथ 26 दिन की रेखा के लिए डिफ़ॉल्ट है। बाजार खरीदने और बेचने के संकेतों का निर्धारण करने के लिए दो ईएमए लाइनों के क्रॉसओवर की गणना करें:

- जब तेज रेखा धीमी रेखा के माध्यम से ऊपर की ओर टूटती है, तो एक खरीद संकेत enterLong() उत्पन्न होता है।

- जब तेज रेखा धीमी रेखा के माध्यम से नीचे की ओर टूटती है, तो एक बिक्री संकेत enterShort))) उत्पन्न होता है।

विशिष्ट ट्रेडिंग सिग्नल और रणनीति नियम निम्नलिखित हैं:

- जब तेज रेखा धीमी रेखा के ऊपर से गुज़रती है, तो लम्बी हो जाती है; जब तेज रेखा धीमी रेखा के नीचे से गुज़रती है, तो निकट स्थिति होती है।

- लंबे समय के लिए लाभ लेना मूल्य का लक्ष्य प्रतिशत (डिफ़ॉल्ट 0.15%) है, जो लाभ 15% तक पहुंचने पर स्थिति को बंद करना है।

- लंबे समय के लिए स्टॉप लॉस मूल्य का स्टॉप लॉस प्रतिशत (डिफ़ॉल्ट 0.20%) है, जो 20% तक पहुंचने पर स्थिति को बंद करना है।

- शॉर्ट पोजीशन उसी तरह काम करती है।

तो यह रणनीति दो चलती औसत रेखाओं के स्वर्ण क्रॉस और मृत क्रॉस के आधार पर व्यापार करती है।

लाभ विश्लेषण

- रणनीति सरल और समझने में आसान है।

- चलती औसत का प्रयोग कुछ बाजार शोर को फ़िल्टर करता है और ट्रेडिंग सिग्नल को अधिक सटीक बनाता है।

- व्यापार के नियम स्पष्ट हैं, जिसमें निश्चित लाभ लेने और स्टॉप लॉस के नियम हैं।

- परीक्षण मापदंडों को विभिन्न बाजार स्थितियों के अनुकूल करने के लिए लचीले ढंग से समायोजित किया जा सकता है।

जोखिम विश्लेषण

- मूविंग एवरेज में खुद में लेगिंग होता है, जो अल्पकालिक मूल्य परिवर्तनों को मिस कर सकता है, जिससे खरीदारी और बिक्री के बिंदु गलत हो जाते हैं।

- विभिन्न चक्र चलती औसत मापदंडों से झूठे संकेत उत्पन्न हो सकते हैं और नुकसान हो सकते हैं।

- केवल कुछ मापदंडों पर भरोसा करते हुए, इस रणनीति में सर्वोत्तम मापदंड संयोजन खोजने के लिए उच्च हाइपरपैरामीटर अनुकूलन आवश्यकताएं हैं।

- कुछ विशेष प्रमुख रुझानों में, यह रणनीति विफल होने की प्रवृत्ति है।

जोखिमों से निपटने के लिए, अनुकूलित किए जा सकने वाले मापदंडों में चलती औसत चक्र, व्यापारिक विविधता, लाभ लेने और स्टॉप लॉस अनुपात आदि शामिल हैं। जोखिमों को कम करने के लिए व्यापक परीक्षण की आवश्यकता है।

अनुकूलन दिशाएँ

इस रणनीति का चलती औसत क्रॉसओवर विचार सरल और व्यावहारिक है। इसे निम्नलिखित तरीकों से अनुकूलित किया जा सकता हैः

- चलती औसत प्रकार बदलेंः ईएमए के अलावा एसएमए, एलडब्ल्यूएमए, एचएमए और अन्य प्रकारों का भी परीक्षण करें।

- अन्य संकेतक जोड़ें: आरएसआई, एमएसीडी और अन्य संकेतकों के साथ संयोजन करें।

- पैरामीटर अनुकूलनः सर्वोत्तम पैरामीटर संयोजन खोजने के लिए ईएमए के दो चक्र मापदंडों को स्वचालित रूप से अनुकूलित करें.

- प्रवृत्ति फ़िल्टरिंगः प्रमुख प्रवृत्ति स्थितियों के आधार पर चुनिंदा रूप से व्यापार करें।

- लाभ लेने और स्टॉप लॉस अनुकूलनः इसे अधिक व्यावहारिक बनाने के लिए निश्चित प्रतिशत लाभ लेने और स्टॉप लॉस में सुधार करें।

इन अनुकूलन परीक्षणों के माध्यम से, रणनीति के व्यावहारिक प्रभाव और स्थिरता में काफी सुधार किया जा सकता है।

सारांश

मूविंग एवरेज क्रॉसओवर रणनीति का विचार सरल है, लेकिन व्यावहारिक अनुप्रयोग के लिए निरंतर अनुकूलन की आवश्यकता होती है। यह रणनीति ट्रेडिंग सिग्नल और बुनियादी ट्रेडिंग नियमों को उत्पन्न करने का तर्क देती है। इस आधार पर, इसे एक उपयोगी मात्रात्मक रणनीति बनने के लिए काफी अनुकूलित किया जा सकता है। मूविंग एवरेज के अनुप्रयोग से हमें रणनीतियों के लिए विचार भी मिलते हैं, जिसके आधार पर हम नवाचार और सुधार कर सकते हैं।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("EMA Cross by MarketAlpha", overlay=true)

EMAfastLength = input(defval = 9, minval = 2)

EMAslowLength = input(defval = 26, minval = 2)

Targetpercentage = input(defval = 0.15, title = "Profit Target in percentage", minval = 0.05)

StopLosspercentage = input(defval = 0.20, title = "Stop Loss in percentage", minval = 0.05)

profitpoints = close*Targetpercentage

stoplosspoints = close*StopLosspercentage

price = close

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

FromYear = input(defval = 2018, title = "From Year", minval = 2000)

ToMonth = input(defval = 1, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 1, title = "To Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 2017)

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

emafast = ema(price, EMAfastLength)

emaslow = sma(price, EMAslowLength)

plot(emafast,color=green)

plot(emaslow,color=red)

enterLong() => crossover(emafast, emaslow)

strategy.entry(id = "MarketAlpha Long", long = true, when = window() and enterLong())

strategy.exit("Exit Long", from_entry = "MarketAlpha Long", profit = profitpoints,loss = stoplosspoints)

enterShort() => crossunder(emafast, emaslow)

strategy.entry(id = "MarketAlpha Short", long = false, when = window() and enterShort())

strategy.exit("Exit Short", from_entry = "MarketAlpha Short", profit = profitpoints,loss = stoplosspoints)

- चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- आरएसआई बोलिंगर बैंड ट्रेडिंग रणनीति

- दोहरी ईएमए पर आधारित रणनीति के बाद की प्रवृत्ति

- दोहरी चलती औसत ब्रेकआउट रणनीति

- आरएसआई और चलती औसत ब्रेकआउट रणनीति

- ईएमए ट्रैकिंग रणनीति

- चलती औसत के आधार पर रणनीति का अनुसरण करने वाली प्रवृत्ति

- SMA क्रॉसओवर Ichimoku बाजार गहराई वॉल्यूम आधारित मात्रात्मक ट्रेडिंग रणनीति

- रुझान ट्रैकिंग स्टॉप लॉस टेक प्रॉफिट रणनीति

- द्विदिश क्रॉसिंग शून्य अक्ष Qstick संकेतक बैकटेस्ट रणनीति

- चलती औसत विचलन की रणनीति

- छाया रेखा पर आधारित रिवर्सल हाई फ्रीक्वेंसी ट्रेडिंग रणनीति

- रैखिक प्रतिगमन आरएसआई पर आधारित मात्रात्मक ट्रेडिंग रणनीति

- यह रणनीति एक द्विदिश अनुकूलन रेंज फ़िल्टरिंग गति ट्रैकिंग रणनीति है

- दोहरी चलती औसत ट्रेंड ट्रैकिंग रणनीति

- बल की सफलता की रणनीति

- आरएसआई सीसीआई विलियम्स%आर मात्रात्मक ट्रेडिंग रणनीति

- गतिशील जोखिम समायोजित गति व्यापार रणनीति

- गतिशील औसत क्रॉसओवर ट्रेडिंग रणनीति

- बोलिंगर बैंड लिमिट मार्केट मेकर रणनीति