दोहरी चलती औसत ब्रेकआउट रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-24 14:49:29टैगः

अवलोकन

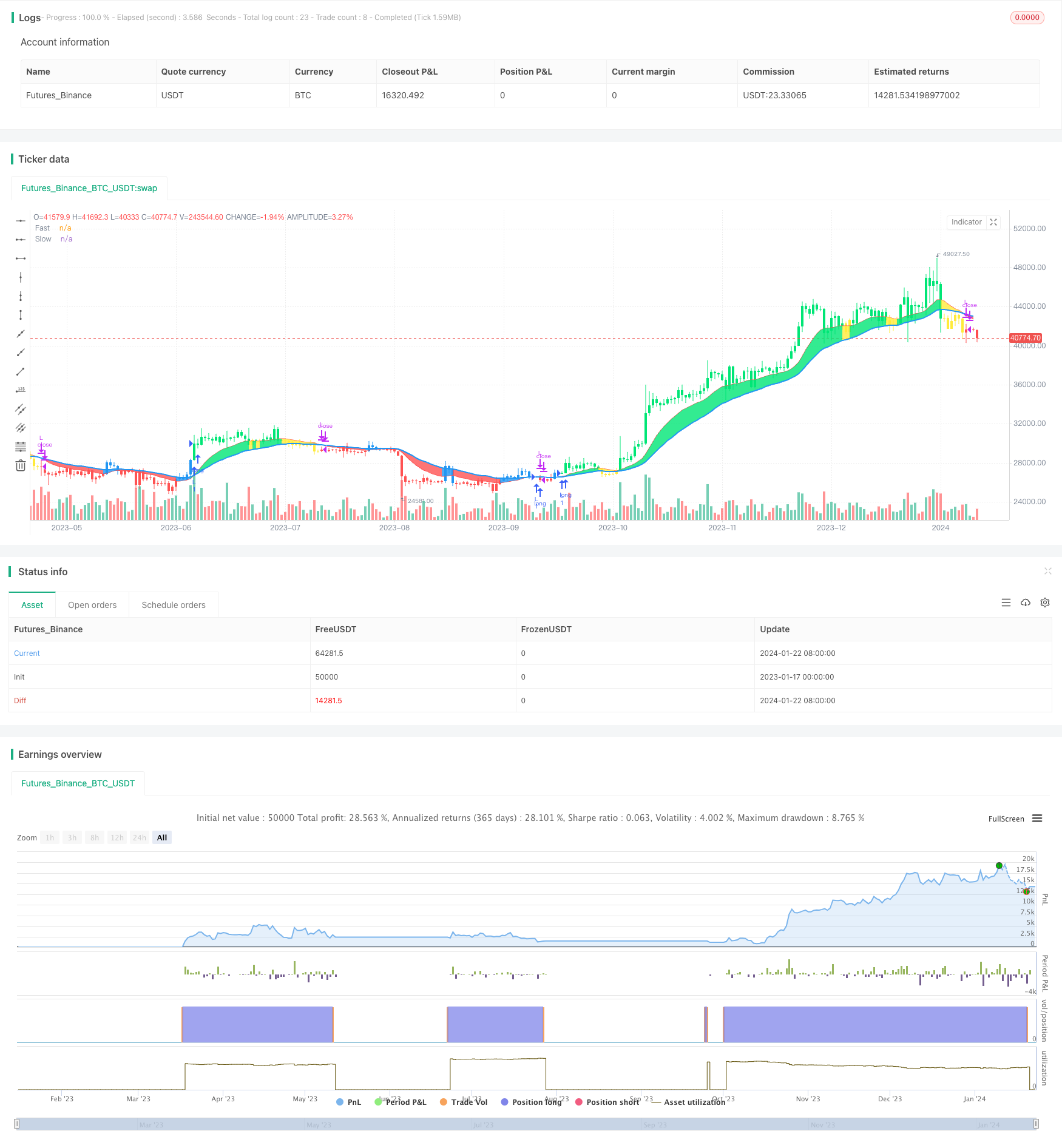

डबल मूविंग एवरेज ब्रेकआउट रणनीति एक मात्रात्मक ट्रेडिंग रणनीति है जो एक फास्ट मूविंग एवरेज और एक स्लो मूविंग एवरेज पर आधारित है। यह दो घातीय मूविंग एवरेज (ईएमए) का उपयोग विभिन्न अवधि के साथ ट्रेडिंग संकेतों के रूप में करता है। जब फास्ट ईएमए धीमी ईएमए के ऊपर से गुजरता है, तो एक खरीद संकेत उत्पन्न होता है। जब तेज ईएमए धीमी ईएमए से नीचे से गुजरता है, तो एक बिक्री संकेत उत्पन्न होता है।

रणनीति तर्क

इस रणनीति का मुख्य तर्क ट्रेडिंग सिग्नल बनाने के लिए एक तेजी से चलती औसत और एक धीमी गति से चलती औसत का उपयोग करना है। रणनीति तेजी से ईएमए अवधि को 12 दिनों और धीमी ईएमए अवधि को 26 दिनों के रूप में परिभाषित करती है। गणना विधि निम्नानुसार हैः

- 2 दिनों की अवधि के साथ मूल्य सरणी के घातीय चलती औसत एपी की गणना करें

- तेजी से चलती औसत की गणना 12 दिनों की अवधि के साथ एपी के आधार पर करें

- धीमी गति से चलती औसत की गणना करें पीए के आधार पर धीमी गति से, 26 दिनों की अवधि के साथ

- तेजी से और धीमी गति से चलती औसत की तुलना करें:

- जब तेजी से धीमी गति से पार होता है, यह एक तेजी संकेत है

- जब तेज धीमी से नीचे पार करता है, यह एक मंदी संकेत है

- मूल्य और चलती औसत संबंध को जोड़ने वाले विशिष्ट व्यापार संकेतों का निर्धारण करें:

- तेजी का संकेतः तेज> धीमा && एपी> तेज

- मंदी का संकेतः तेज<धीमी && एपी<तेज

बाजार के रुझानों को निर्धारित करने और ट्रेडिंग संकेत उत्पन्न करने के लिए तेज और धीमी गति से चलती औसत के क्रॉसओवर का उपयोग करना एक विशिष्ट दोहरी चलती औसत रणनीति है।

लाभ विश्लेषण

दोहरी चलती औसत ब्रेकआउट रणनीति के निम्नलिखित फायदे हैंः

- रणनीति तर्क सरल और स्पष्ट है, समझने और लागू करने में आसान है

- चलती औसत अवधि को विभिन्न बाजार परिवेशों के अनुरूप समायोजित किया जा सकता है

- उच्च प्रतिफल प्राप्त करने के लिए लंबी और छोटी दोनों स्थितियों की अनुमति दें

- अधिक सटीक ट्रेडिंग सिग्नल मूल्य और चलती औसत के संयोजन से उत्पन्न किए जा सकते हैं

- चलती औसत की पिछड़ी विशेषता प्रभावी रूप से बाजार शोर को फ़िल्टर कर सकती है

जोखिम विश्लेषण

दोहरी चलती औसत ब्रेकआउट रणनीति में भी कुछ जोखिम हैंः

- अधिक झूठे संकेत हो सकते हैं जब बाजार सीमा से बंधा हुआ हो

- दोहरी मूविंग एवरेज रणनीति से बाजार के संरचनात्मक परिवर्तनों की अनदेखी करते हुए वक्र फिट हो सकता है

- केवल तकनीकी संकेतकों पर भरोसा करना नकली ब्रेकआउट के लिए अतिसंवेदनशील है, जिसमें नुकसान का जोखिम है

समाधान:

- वर्तमान बाजार स्थितियों के अनुकूल होने के लिए चलती औसत अवधि को अनुकूलित करना

- नकली ब्रेकआउट से बचने के लिए वॉल्यूम जैसे अन्य संकेतकों के साथ संकेतों की पुष्टि करें

- लाभ/हानि अनुपात को नियंत्रित करने और जोखिम को कम करने के लिए प्रवृत्ति के अनुसार रणनीतियों को अपनाएं

अनुकूलन दिशाएँ

दोहरी चलती औसत ब्रेकआउट रणनीति को निम्नलिखित पहलुओं में अनुकूलित किया जा सकता हैः

- बाजार परिवर्तनों के अनुकूल अधिक उपयुक्त चलती औसत अवधि संयोजन खोजें

- वैधता सुनिश्चित करने के लिए संकेत फ़िल्टरिंग के लिए वॉल्यूम जैसे संकेतक जोड़ें

- रुझानों की पहचान करने और मापदंडों को समायोजित करने के लिए बाजार संरचना संकेतकों को शामिल करना

- गतिशील चलती औसत को अपनाना जो बाजार परिवर्तनों के आधार पर अवधियों को स्वचालित रूप से समायोजित कर सकते हैं

- जोखिम को प्रभावी ढंग से नियंत्रित करने और पूंजी की रक्षा के लिए स्टॉप लॉस रणनीतियों को शामिल करें

निष्कर्ष

डबल मूविंग एवरेज ब्रेकआउट रणनीति एक सरल और व्यावहारिक मात्रात्मक ट्रेडिंग रणनीति है। इसमें आसान तर्क और कार्यान्वयन जैसे फायदे हैं, और इसमें कुछ बाजार अनुकूलन क्षमता के मुद्दे भी हैं। हम इसे पैरामीटर अनुकूलन, सिग्नल फ़िल्टरिंग, जोखिम नियंत्रण आदि के माध्यम से एक स्थिर लाभदायक ट्रेडिंग प्रणाली बना सकते हैं। कुल मिलाकर, डबल मूविंग एवरेज रणनीति एक महान रणनीति प्रोटोटाइप है जो मात्रात्मक व्यापारियों के लिए गहन शोध और अनुप्रयोग के लायक है।

/*backtest

start: 2023-01-17 00:00:00

end: 2024-01-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("CDC Action Zone V.2", overlay=true)

// CDC ActionZone V2 29 Sep 2016

// CDC ActionZone is based on a simple 2MA and is most suitable for use with medium volatility market

// 11 Nov 2016 : Ported to Trading View with minor UI enhancement

LSB = input(title="Long/Short", defval="Long only", options=["Long only", "Short only" , "Both"])

src = input(title="Data Array",type=input.source,defval=ohlc4)

prd1=input(title="Short MA period", type=input.integer,defval=12)

prd2=input(title="Long MA period",type=input.integer,defval=26)

AP = ema(src,2)

Fast = ema(AP,prd1)

Slow = ema(AP,prd2)

Bullish = Fast>Slow

Bearish = Fast<Slow

Green = Bullish and AP>Fast

Red = Bearish and AP<Fast

Yellow = Bullish and AP<Fast

Blue = Bearish and AP>Fast

Buy = Bullish and Bearish[1]

Sell = Bearish and Bullish[1]

alertcondition(Buy,"Buy Signal","Buy")

alertcondition(Sell,"Sell Signal","Sell")

//Plot

l1=plot(Fast,"Fast", linewidth=1,color=color.red)

l2=plot(Slow,"Slow", linewidth=2,color=color.blue)

bcolor = Green ? color.lime : Red ? color.red : Yellow ? color.yellow : Blue ? color.blue : na

barcolor(color=bcolor)

fill(l1,l2,bcolor)

// === INPUT BACKTEST RANGE ===

FromYear = input(defval = 2000, title = "From Year", minval = 1920)

FromMonth = input(defval = 1, title = "From Month", minval = 1, maxval = 12)

FromDay = input(defval = 1, title = "From Day", minval = 1, maxval = 31)

ToYear = input(defval = 9999, title = "To Year", minval = 1921)

ToMonth = input(defval = 12, title = "To Month", minval = 1, maxval = 12)

ToDay = input(defval = 31, title = "To Day", minval = 1, maxval = 31)

// === FUNCTION EXAMPLE ===

start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() => true // create function "within window of time"

if LSB == "Long only" and Buy and window()

strategy.entry("L",true)

if LSB == "Long only" and Sell and window()

strategy.close("L",qty_percent=100,comment="TP Long")

if LSB == "Both" and Buy and window()

strategy.entry("L",true)

if LSB == "Both" and Sell and window()

strategy.entry("S",false)

if LSB == "Short only" and Sell and window()

strategy.entry("S",false)

if LSB == "Short only" and Buy and window()

strategy.close("S",qty_percent=100,comment="TP Short")

- बैंडपास फ़िल्टर रिवर्स रणनीति

- दोहरी चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- बोलिंगर बैंड और गतिशील समर्थन/प्रतिरोध मात्रात्मक रणनीति के साथ संयुक्त आरएसआई

- गतिशील दोहरी ईएमए ट्रेलिंग स्टॉप रणनीति

- बहु-निर्देशक संयुक्त मात्रात्मक व्यापारिक रणनीति

- विपरित डोनचियन चैनल टच एंट्री रणनीति के साथ पोस्ट-स्टॉप लॉस रोक और ट्रेलिंग स्टॉप लॉस

- दिन के भीतर एकल मोमबत्ती संकेतक संयोजन अल्पकालिक व्यापार रणनीति

- चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- आरएसआई बोलिंगर बैंड ट्रेडिंग रणनीति

- दोहरी ईएमए पर आधारित रणनीति के बाद की प्रवृत्ति

- आरएसआई और चलती औसत ब्रेकआउट रणनीति

- ईएमए ट्रैकिंग रणनीति

- चलती औसत के आधार पर रणनीति का अनुसरण करने वाली प्रवृत्ति

- SMA क्रॉसओवर Ichimoku बाजार गहराई वॉल्यूम आधारित मात्रात्मक ट्रेडिंग रणनीति

- रुझान ट्रैकिंग स्टॉप लॉस टेक प्रॉफिट रणनीति

- द्विदिश क्रॉसिंग शून्य अक्ष Qstick संकेतक बैकटेस्ट रणनीति

- चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- चलती औसत विचलन की रणनीति

- छाया रेखा पर आधारित रिवर्सल हाई फ्रीक्वेंसी ट्रेडिंग रणनीति

- रैखिक प्रतिगमन आरएसआई पर आधारित मात्रात्मक ट्रेडिंग रणनीति