आरएसआई बोलिंगर बैंड ट्रेडिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-24 14:56:02टैगः

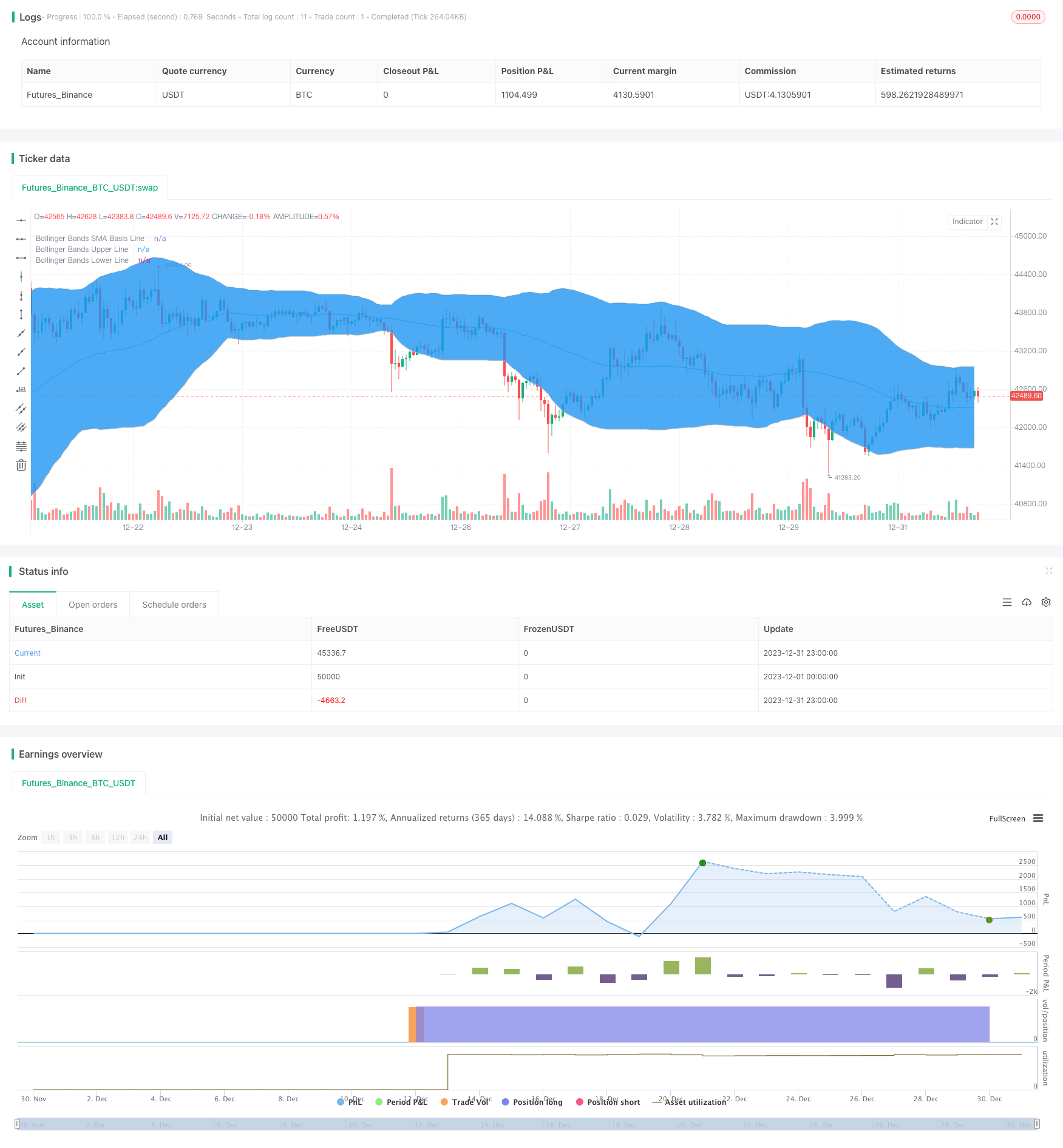

अवलोकन

यह रणनीति मुख्य रूप से ट्रेडिंग सिग्नल निर्णय के लिए रिलेटिव स्ट्रेंथ इंडेक्स (आरएसआई) के साथ बोलिंगर बैंड्स के संयोजन का उपयोग करती है। विशेष रूप से, यह तब लंबा हो जाता है जब आरएसआई ओवरसोल्ड स्तर से ऊपर और निचले बोलिंगर बैंड से नीचे पार हो जाता है, और जब आरएसआई ओवरबॉट स्तर से नीचे और ऊपरी बोलिंगर बैंड से ऊपर पार हो जाता है, तो यह छोटा हो जाता है।

रणनीति तर्क

रणनीति पहले आरएसआई संकेतक और बोलिंगर बैंड की गणना करती है। आरएसआई संकेतक ट्रेडिंग उपकरण की सापेक्ष ताकत को दर्शाता है। जब आरएसआई ओवरसोल्ड क्षेत्र (डिफ़ॉल्ट 30) से नीचे होता है, तो इसका मतलब है कि उपकरण ओवरसोल्ड है और इसे खरीदना चाहिए। बोलिंगर बैंड में ऊपरी बैंड, मध्य बैंड और निचला बैंड शामिल हैं, जो कीमतों के उतार-चढ़ाव की सीमा को अच्छी तरह से दर्शाता है। निचले बैंड के पास खरीदना और ऊपरी बैंड के पास बेचना अपेक्षाकृत विश्वसनीय संकेत प्रदान कर सकता है। यह रणनीति ट्रेडिंग सिग्नल निर्णय के लिए आरएसआई संकेतक और बोलिंगर बैंड को जोड़ती है। यह खरीद संकेत उत्पन्न करती है जब आरएसआई ओवरसोल्ड क्षेत्र से ऊपर बढ़ता है (डिफ़ॉल्ट 30) और कीमत निचले बैंड से ऊपर बढ़ जाती है; यह बेच संकेत उत्पन्न करता है जब आरएसआई बैंड से नीचे गिरता है (डिफ़ॉल्ट मूल्य 70) और ऊपरी बैंड से नीचे गिरता है।

लाभ

- आरएसआई और बोलिंगर बैंड्स के संयोजन से संकेत की सटीकता में सुधार होता है

- आरएसआई कुछ शोर निकालता है

- बोलिंगर बैंड वर्तमान बाजार अस्थिरता सीमा, विश्वसनीय संकेतों को दर्शाता है

- सख्त व्यापारिक नियम, अमान्य व्यापार से बचता है

जोखिम

- अनुचित बोलिंगर बैंड्स पैरामीटर गलत संकेत का कारण बन सकते हैं

- अनुचित आरएसआई ओवरबॉट/ओवरसोल्ड जोन सेटअप निर्णयों को प्रभावित कर सकता है

- रणनीति सख्त है, कुछ अवसर खो सकते हैं

समाधान:

- सबसे अच्छा संयोजन खोजने के लिए बोलिंगर बैंड और आरएसआई मापदंडों का अनुकूलन करें

- शर्तों को मामूली रूप से आराम दें, अधिक अवसरों के लिए कुछ अमान्य ट्रेडों की अनुमति दें

अनुकूलन दिशाएँ

- अनुकूलन के लिए आरएसआई और बोलिंगर मापदंडों का परीक्षण और अनुकूलन

- जोखिमों को नियंत्रित करने के लिए स्टॉप लॉस जोड़ें

- संकेत सत्यापन के लिए एमएसीडी जैसे अन्य संकेतकों को जोड़ने पर विचार करें

- विभिन्न उत्पादों और समय सीमाओं में परीक्षण अनुकूलन परिणाम

सारांश

समग्र रणनीति मजबूत है, प्रभावी रूप से स्टॉप लॉस के लिए आरएसआई और बोलिंगर बैंड्स को जोड़ती है। पैरामीटर का परीक्षण और अनुकूलन करके आगे का सुधार हासिल किया जा सकता है। सख्त नियमों के कारण संभावित सिग्नल लापता जोखिमों के बारे में भी पता होना चाहिए। सामान्य तौर पर, यह एक विश्वसनीय मात्रात्मक ट्रेडिंग रणनीति है।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB + RSI 20MIN,", shorttitle="BBRSI 20MIN", overlay=true )

// Strategy Tester Start Time

sYear = input(2019, title = "Start Year")

sMonth = input(04, title = "Start Month", minval = 01, maxval = 12)

sDay = input(01, title = "Start Day", minval = 01, maxval = 31)

sHour = input(00, title = "Start Hour", minval = 00, maxval = 23)

sMinute = input(00, title = "Start Minute", minval = 00, maxval = 59)

startTime = true

///////////// RSI

RSIlength = input(9,title="RSI Period Length")

RSIoverSold = input(30, minval=1,title="RSIL")

RSIoverBought = input(69, minval=1,title="RSIh")

price = open

vrsi = rsi(price, RSIlength)

///////////// Bollinger Bands

BBlength = input(60, minval=1,title="Bollinger Period Length")

BBmult = input(2.0, minval=0.001, maxval=50,title="Bb")

BBbasis = sma(price, BBlength)

BBdev = BBmult * stdev(price, BBlength)

BBupper = BBbasis + BBdev

BBlower = BBbasis - BBdev

source = close

buyEntry = crossover(source, BBlower)

sellEntry = crossunder(source, BBupper)

plot(BBbasis, color=aqua,title="Bollinger Bands SMA Basis Line")

p1 = plot(BBupper, color=silver,title="Bollinger Bands Upper Line")

p2 = plot(BBlower, color=silver,title="Bollinger Bands Lower Line")

fill(p1, p2)

///////////// Colors

switch1=input(true, title="Enable Bar Color?")

switch2=input(true, title="Enable Background Color?")

TrendColor = RSIoverBought and (price[1] > BBupper and price < BBupper) and BBbasis < BBbasis[1] ? red : RSIoverSold and (price[1] < BBlower and price > BBlower) and BBbasis > BBbasis[1] ? green : na

barcolor(switch1?TrendColor:na)

bgcolor(switch2?TrendColor:na,transp=50)

///////////// RSI + Bollinger Bands Strategy

if (not na(vrsi))

if (crossover(vrsi, RSIoverSold) and crossover(source, BBlower))

strategy.entry("RSI_BB_L", strategy.long and startTime, stop=BBlower, comment="RSI_BB_L")

else

strategy.cancel(id="RSI_BB_L")

if (crossunder(vrsi, RSIoverBought) and crossunder(source, BBupper))

strategy.entry("RSI_BB_S", strategy.short and startTime, stop=BBupper,comment="RSI_BB_S")

else

strategy.cancel(id="RSI_BB_S")

//plot(strategy.equity, title="equity", color=red, linewidth=2, style=areabr)

- ईएमए इंट्राडे स्केल्पिंग रणनीति

- रैंडम एंट्री पर आधारित कंपाउंड स्टॉप लॉस और टेक प्रॉफिट रणनीति

- बैंडपास फ़िल्टर रिवर्स रणनीति

- दोहरी चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- बोलिंगर बैंड और गतिशील समर्थन/प्रतिरोध मात्रात्मक रणनीति के साथ संयुक्त आरएसआई

- गतिशील दोहरी ईएमए ट्रेलिंग स्टॉप रणनीति

- बहु-निर्देशक संयुक्त मात्रात्मक व्यापारिक रणनीति

- विपरित डोनचियन चैनल टच एंट्री रणनीति के साथ पोस्ट-स्टॉप लॉस रोक और ट्रेलिंग स्टॉप लॉस

- दिन के भीतर एकल मोमबत्ती संकेतक संयोजन अल्पकालिक व्यापार रणनीति

- चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- दोहरी ईएमए पर आधारित रणनीति के बाद की प्रवृत्ति

- दोहरी चलती औसत ब्रेकआउट रणनीति

- आरएसआई और चलती औसत ब्रेकआउट रणनीति

- ईएमए ट्रैकिंग रणनीति

- चलती औसत के आधार पर रणनीति का अनुसरण करने वाली प्रवृत्ति

- SMA क्रॉसओवर Ichimoku बाजार गहराई वॉल्यूम आधारित मात्रात्मक ट्रेडिंग रणनीति

- रुझान ट्रैकिंग स्टॉप लॉस टेक प्रॉफिट रणनीति

- द्विदिश क्रॉसिंग शून्य अक्ष Qstick संकेतक बैकटेस्ट रणनीति

- चलती औसत क्रॉसओवर ट्रेडिंग रणनीति

- चलती औसत विचलन की रणनीति