रैखिक प्रतिगमन और दोहरी चलती औसत अल्पकालिक रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-26 12:33:14टैगः

अवलोकन

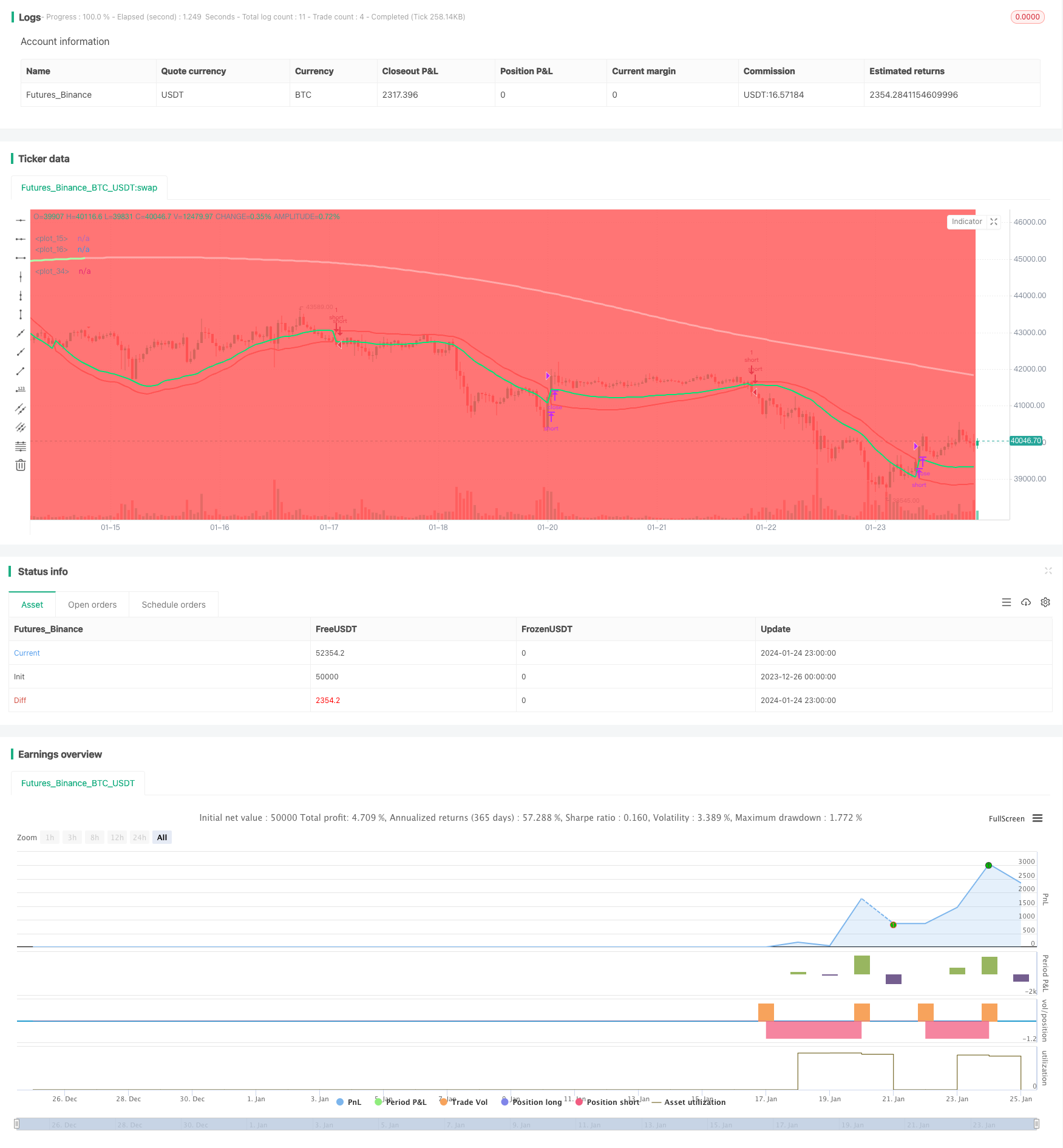

यह रणनीति लघु अवधि के ट्रैकिंग संचालन को लागू करने के लिए रैखिक प्रतिगमन संकेतकों और दोहरे घातीय चलती औसत को जोड़ती है। यह रणनीति छोटी स्थिति स्थापित करती है जब कीमतें ऊपरी और निचले रेलों को तोड़ती हैं, और स्थिति को बंद करती है जब कीमतें फिर से तोड़ती हैं। साथ ही, यह रणनीति स्थिति स्थापित करने के लिए एक सहायक शर्त के रूप में मूल्य रुझानों को निर्धारित करने के लिए दोहरे घातीय चलती औसत का भी उपयोग करती है।

रणनीतिक सिद्धांत

यह रणनीति मुख्य रूप से मूल्य ब्रेकआउट निर्धारित करने के लिए रैखिक प्रतिगमन संकेतकों का उपयोग करती है। रैखिक प्रतिगमन संकेतक की गणना एक निश्चित अवधि में उच्चतम और निम्नतम कीमतों के आधार पर ऊपरी और निचले रेल प्राप्त करने के लिए रैखिक प्रतिगमन का उपयोग करके की जाती है। जब कीमतें ऊपरी रेल से टूटती हैं या निचली रेल से टूटती हैं, तो हम मानते हैं कि यह एक ट्रेडिंग संकेत है।

इसके अलावा, यह रणनीति अंतरिम प्रवृत्ति को निर्धारित करने के लिए दोहरे घातीय चलती औसत भी पेश करती है। दोहरे घातीय चलती औसत मूल्य परिवर्तनों का तेजी से जवाब दे सकते हैं। जब कीमतें ऊपरी रेल से टूट जाती हैं, यदि दोहरे घातीय चलती औसत पहले से ही इस समय कीमत से ऊपर है, तो यह इंगित करता है कि यह वर्तमान में एक गिरावट की प्रवृत्ति में है। हम छोटी स्थिति स्थापित करेंगे। जब कीमतें फिर से ऊपरी रेल को तोड़ती हैं या दोहरे घातीय चलती औसत को तोड़ती हैं, तो हम पदों को समतल कर देंगे।

विशेष रूप से, रणनीति के मुख्य बिंदुओं में निम्नलिखित शामिल हैंः

- ऊपरी और निचले रेल लाइनर प्रतिगमन की गणना

- दोहरे घातीय चलती औसत की गणना करें

- जब कीमत ऊपरी रेल से टूट जाती है और दोहरी घातीय चलती औसत कीमत से ऊपर होती है, तो छोटी स्थिति स्थापित करें

- जब कीमतें फिर से ऊपरी रेल को तोड़ती हैं या दोहरे घातीय चलती औसत से ऊपर होती हैं, तो शॉर्ट पोजीशन को फ्लैट करें

लाभ विश्लेषण

पारंपरिक चलती औसत और अन्य संकेतकों की तुलना में इस रणनीति के निम्नलिखित फायदे हैंः

- रैखिक प्रतिगमन संकेतक मूल्य परिवर्तनों को तेजी से पकड़ सकते हैं और प्रवेश संकेतों के रूप में अधिक प्रभावी हैं

- दोहरे घातीय चलती औसत अधिक संवेदनशील रूप से रुझान निर्धारित करते हैं और झूठे ब्रेकआउट से बच सकते हैं

- दोहरे संकेतकों और स्थितियों का संयोजन कुछ शोर को फ़िल्टर कर सकता है और व्यापार को अधिक स्थिर बना सकता है

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं जिन पर ध्यान दिया जाना चाहिए:

- रैखिक प्रतिगमन संकेतक मापदंडों के प्रति संवेदनशील होते हैं और विभिन्न चक्र अलग-अलग परिणाम दे सकते हैं

- दोहरे घातीय चलती औसत विचलित हो सकते हैं और गलत न्याय कर सकते हैं

- सफलता की रणनीतियाँ फिसलने के जोखिम को बढ़ा सकती हैं

- अस्थिर बाजारों में पदों का लगातार उद्घाटन और समापन हो सकता है

उपरोक्त जोखिमों के लिए, हम उन्हें पैरामीटर अनुकूलन, सख्त स्टॉप लॉस, उचित रूप से ब्रेकथ्रू आयाम आदि द्वारा हल कर सकते हैं।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित पहलुओं में भी अनुकूलित किया जा सकता हैः

- सबसे अच्छा पैरामीटर संयोजन खोजने के लिए रैखिक प्रतिगमन चक्र और दोहरे घातीय चलती औसत चक्र का अनुकूलन करें

- कीमतों में मामूली उतार-चढ़ाव के कारण होने वाली त्रुटियों से बचने के लिए मूल्य अस्थिरता निर्णय जोड़ें

- सफलताओं की प्रभावशीलता सुनिश्चित करने के लिए व्यापार की मात्रा जैसी सहायक शर्तों को बढ़ाएं

- एकल हानि को कम करने के लिए स्टॉप लॉस स्तर सेट करें

- विशिष्ट किस्मों के लिए मापदंडों को समायोजित करें

सारांश

यह रणनीति व्यापक रूप से रैखिक प्रतिगमन संकेतकों और दोहरे घातीय चलती औसत का उपयोग करती है, जिसके सिद्धांत और अभ्यास में कुछ फायदे हैं। निरंतर अनुकूलन और समायोजन के माध्यम से स्थिरता और रणनीति परिणामों में और सुधार हासिल किया जा सकता है। यह रणनीति अल्पकालिक संचालन के लिए उपयुक्त है और मात्रात्मक व्यापारियों के लिए अच्छा अल्फा ला सकती है।

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)

_testPeriod() => true

len = input(title="Period", defval=89)

smaHigh = linreg(high, len, 0)

smaLow = linreg(low, len, -1)

Hlv = 0.0

Hlv := close > smaHigh ? 1 : close < smaLow ? -1 : Hlv[1]

sslDown = Hlv < 0 ? smaHigh : smaLow

sslUp = Hlv < 0 ? smaLow : smaHigh

plot(sslDown, linewidth=2, color=color.red)

plot(sslUp, linewidth=2, color=color.lime)

length = input(200, title="DEMA")

d1 = ema(close, length)

d2 = 2 * d1 - ema(d1, length)

trendColour = d2 > d1 ? #AAFFAA : #FFAAAA

dema=sma(d2,length)

turnGreen = d2 > d1 and d2[1] <= d1[1]

turnRed = d2 <= d1 and d2[1] > d1[1]

up =turnGreen

down=turnRed

plotshape(down, title="down", style=shape.triangledown,location=location.abovebar, color=color.red, transp=0, size=size.small)

plotshape(up, title="up", style=shape.triangleup,location=location.belowbar, color=color.green, transp=0, size=size.small)

plot(dema, color = trendColour,linewidth=3 ,transp = 0)

bgcolor(close > dema ? color.green : color.red)

strategy.entry("short", strategy.short, when= crossunder(sslUp, sslDown) and dema > close and _testPeriod())

strategy.close("short", when = crossover(sslUp, sslDown) or crossover(close, dema))

- बिटकॉइन फ्यूचर्स पोजीशन ट्रेडिंग रणनीति

- मशीन लर्निंग के आधार पर स्टोकैस्टिक अनुकूलन के साथ मूल्य ईएमए

- गतिशील बोलिंगर ब्रेकआउट रणनीति

- दो साल की नई उच्च प्रतिगमन चलती औसत रणनीति

- दोहरी चलती औसत ट्रेडिंग रणनीति

- गतिशील स्थिति पुनः संतुलन प्रवृत्ति ट्रैकिंग प्रणाली

- दैनिक खुला प्रतिवर्तन रणनीति

- गोल्डन क्रॉस एसएमए ट्रेडिंग रणनीति

- गोल्डन क्रॉस मूविंग एवरेज रणनीति

- एमएसीडी क्रिप्टो ट्रेडिंग रणनीति

- ट्रिपल ओवरलैपिंग स्टोकैस्टिक मोमेंटम रणनीति

- गतिशीलता की रणनीति

- गति गतिशील औसत क्रॉसओवर क्वांट रणनीति

- दोहरी मूविंग एवरेज रिवर्स और एटीआर ट्रेलिंग स्टॉप की संयोजन रणनीति

- लीवरेज्ड मार्टिंगेल फ्यूचर्स ट्रेडिंग रणनीति

- गति वापस लेने की रणनीति

- डबल कैंडलस्टिक पूर्वानुमान बंद रणनीति

- सीएमओ और डब्ल्यूएमए आधारित दोहरी चलती औसत ट्रेडिंग रणनीति

- स्टोकैस्टिक सुपरट्रेंड ट्रैकिंग स्टॉप लॉस ट्रेडिंग रणनीति

- रणनीति का पालन करते हुए दोहरी उलट दोलन बैंड ट्रेंड